Ипотека без первоначального взноса в России в 2022 году

В связи с нестабильной ситуацией на финансовом рынке условия банков могут измениться.

Также на сайтах возможны перебои с доступом.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,9% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

- Ипотека: от 5,3%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 6,3%

- Сумма: до 18 млн руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

Условия ипотеки без первоначального взноса

Банки требую первоначальный взнос, чтобы убедиться в серьезности намерений клиентов. Если человек вложил в покупку квартиры кровные миллион-другой, он будет подходить к выплате долга более ответственно – это доказано статистикой. Кроме психологического аспекта, есть и чисто математический. Если что-то пойдет не так, и человек не сможет платить, банк заберет ипотечную квартиру себе. Но чтобы вернуть деньги, ее нужно продать, а до этого потратиться на судебные издержки и организацию долгов. К тому же на практике залоговое жилье стоит дешевле, чем аналогичное без печальной истории в биографии. Так что давать в кредит полную стоимость квартиры банки не могут.

Но купить жилье, не вложив на первом этапе собственные деньги все-таки можно.

— На рынке есть такие предложения, но их количество крайне ограничено, — предупреждает начальник управления ипотечного кредитования МКБ Игорь Селезнев.

Как правило, речь идет о совместных программах с застройщиком или каких-либо промо-акциях и спецпредложениях.

Чаще же всего главным условием ипотеки без первоначального взноса будет наличие другой недвижимости. Причем то, что вы покупаете, не должно быть дороже того, что хотите оставить в залог. Например, родители хотят помочь подросшему ребенку встать на ноги и обзавестись собственным жильем. Они могут оформить ипотеку под залог своей квартиры, чтобы наследнику не пришлось несколько лет копить на первоначальный взнос.

И еще одна отличительная особенность ипотеки без стартового взноса – ставка по ней будет больше, чем если бы вы вложили свои деньги.

Требования банка к заемщикам

Банку важно, чтобы ему вернули деньги и заплатили процент за их использование. Поэтому главное требование – это платежеспособность. Когда речь идет об ипотеке без первоначального взноса, к платежеспособности клиента изначально большие вопросы: почему же он не смог накопить 20% или хотя бы 10% от стоимости жилья?

— Несомненно, банк гораздо серьезней подойдет к оценке кредитоспособности такого клиента. Возможно, предложит оформить поручительство, — говорит директор дивизиона «Юг» Уральского банка реконструкции и развития Елена Ретунская.

Кредит без первого взноса дадут наемным работникам с хорошей зарплатой и большим стажем. Индивидуальным предпринимателям или собственникам бизнеса получить деньги на таких условиях практически нереально: а вдруг они прогорят и отдавать будет нечем. Кроме того, нужно осознавать, что банк запросит кредитную историю потенциального заемщика. Если в прошлом были проблемы с возвратом долгов, это уменьшит шансы на положительное решение.

Чаще всего банк будет требовать оставить в залог другую недвижимость. Тогда придется доказать, что стоит она никак не меньше той, что вы хотите купить. Тогда финансовая организация будет спокойна: в случае проблем продажа залоговой квартиры окупит расходы.

Требования банка к недвижимости

Если речь о новостройке, тут все относительно просто. Застройщик сам налаживает отношения с банком, проходит там аккредитацию и выдает покупателям список финансовых организаций, с которыми он сотрудничает. Банк уже знает, что дома у этой компании нормальные и дает в кредит на квартиры там.

В случае со вторичным жильем придется потратиться на оценку. Нужно доказать банку, что если тому придется забрать квартиру себе в счет погашения кредита, он сможет ее продать за те же деньги. Поэтому в долг не дадут на покупку квартиры в старом доме (построенного лет 40-50 назад, тут все зависит от условий конкретного банка), или в здании в аварийном состоянии. В общем, в таких местах, в которых многим и так не захочется жить. Кроме того, сложности могут быть с экзотическими вариантами вроде комнаты в общежитии или дома в отдаленной деревне.

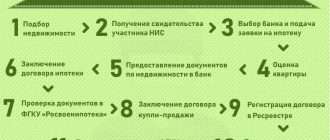

Как оформить ипотеку без первоначального взноса

Процедура не отличается от получения обычной ипотеки: подача заявки в банк, одобрение, выбор объекта недвижимости, закрытие сделки. Правда из-за более пристальной проверки заемщика без первоначального взноса возможны дополнительные траты.

— Нужно быть готовым к тому, что банк увеличит базу для расчета страхового взноса, — предупреждает профессор кафедры национальной и региональной экономики РЭУ им. Г.В. Плеханова Надежда Седова. – Обычно это стоимость квартиры, умноженная на страховой тариф. Но если первоначального взноса не будет, то стоимость жилья при расчетах завысят на 30%

Но есть и полуофициальная схема, которая не предполагает рассказ банку о своих обстоятельствах.

— Как правило, сделки без первоначального взноса проходят на вторичном рынке, когда покупатель договаривается с продавцом о завышении цены, — рассказал инвестор Ян Марчинский.

В теории работает это так: квартиру продают за 5 млн, но в договоре купли-продажи пишут 6 млн, продавец пишет расписку, что получил 1 млн, банк считает это первоначальным взносом и дает 5 млн на условиях обычной ипотеки.

Но эксперты предостерегают от подобного рода сделок.

— Эта схема не сработает, — уверена Елена Ретунская из Уральского банка реконструкции и развития. — Дело в том, что клиент обязан предоставить банку отчет о рыночной стоимости объекта недвижимости, который он планирует купить. Конечно, можно попытаться найти оценщика, который умышленно завысит стоимость жилья в отчете. Но, уверяю, у банков есть инструменты, позволяющие выявлять такие факты. К тому же, финансовые организации как правило работают с проверенными оценщиками.

Где в Москве купить квартиру в ипотеку с нулевым взносом

Чтобы купить квартиру в ипотеку, нужно иметь стартовый капитал. Большинство российских банков сейчас выдают жилищные кредиты с минимальным первоначальным взносом (ПВ) в 15–20%. Однако далеко не все могут накопить эту сумму.

Редакция «РБК-Недвижимости» решила выяснить, можно ли в Москве купить квартиру без первого взноса и по каким ставкам.

Жесткие требования, высокие ставки

Программы с нулевым первоначальным взносом никогда не были широко распространены на рынке недвижимости, а в последнее время и вовсе оказались почти свернуты из-за повышенных рисков для данного сектора. По оценкам аналитиков, доля квартир, которые можно купить без собственных накоплений, на рынке московском новостроек не превышает 1%.

«Главная проблема ипотеки с нулевым первоначальным взносом — большая вероятность просрочек, что является негативным сценарием для банка и заемщика», — отметила гендиректор «Бон Тон» Наталия Кузнецова.

Ипотека без первоначального взноса почти всегда выдается под более жесткие требования — таким образом банк компенсирует повышенные риски. Ставки по такому кредиту чаще всего выше среднерыночных и составляют около 12–14%. Для сравнения, средняя ставка по ипотеке в мае была равна 7,4%. В некоторых банках есть привязка к стадии строительства — более 50%, рассказал руководитель отдела ипотечного кредитования Est-a-Tet Алексей Новиков.

Посетители на ярмарке недвижимости. Ипотека без первоначального взноса — распространенный маркетинговый ход у многих застройщиков для стимулирования роста продаж (Фото: Сергей Коньков/ТАСС)

Кроме того, банк хочет получить в залог имеющийся у заемщика объект недвижимости, часто более дорогой, чем предмет ипотеки. Также необходимо предоставить больше документов, подтверждающих состоятельность будущего заемщика. В итоге из-за отсутствия первого взноса заемщик вынужден нести высокую переплату по процентам, а в случае дефолта может остаться и вовсе без залоговой недвижимости.

«Поэтому клиенту проще взять потребительский кредит под первый взнос и использовать стандартную ипотеку по ставке 8–9%. Более того, по требованиям кредитующих банков для использования данной программы доход должен быть официальным», — добавил Алексей Новиков

Что можно купить без первого взноса

Ипотека с нулевым взносом не привязывается к конкретному проекту застройщика. Если у банка есть данный продукт в программной линейке, он автоматически подключается при аккредитации проекта. Сейчас такую ипотеку можно оформить в нескольких кредитных организациях: СМП Банке, банке «Россия» и Сургутнефтегазбанке.

Ипотека без первого взноса чаще всего встречается среди недорогих проектов. Такие программы интересуют покупателей с минимальными доходами, у которых нет собственных накоплений на первый взнос. Поэтому речь идет о самых доступных предложениях московского рынка новостроек — квартирах массового сегмента площадью до 45 кв. м за 5–7 млн руб.

«Сделки с ипотекой без первоначального взноса проходят достаточно редко, потому что потребитель не хочет переплачивать за кредит. Особенно это актуально сейчас, после пандемии, когда доходы у многих существенно снизились», — добавила генеральный директор офиса «Миэль» на Курской Екатерина Носова.

Где купить квартиру без взноса

Найти ипотеку без первоначального взноса в московских проектах достаточно сложно. Опрос экспертов «РБК-Недвижимости» показал, что такое предложение можно встретить лишь в нескольких проектах в Новой Москве и одном — в черте столицы.

Так, ипотека с нулевым взносом доступна в проектах группы «Самолет». Например, в ЖК «Остафьево» в Новой Москве. Это микрорайон, который включает в себя 42 новостройки экономкласса и инфраструктурные объекты. Ипотека с нулевым взносом доступна в трех кредитных организациях — СМП Банке (ставка 14%), банке «Россия» (12%) и Газпромбанке (9,7%). Цены на квартиры начинаются от 3,6 млн руб. При стоимости квартиры в 5 млн руб. и сроке кредита 20 лет ежемесячный платеж составит от 47,8 до 62,9 тыс. руб.

Ипотека без первоначального взноса есть в новомосковских проектах ГК «А 101». Это жилые комплексы «Скандинавия», «Испанские кварталы», «Москва А101» и «Белые ночи». Жилищный кредит с нулевым взносом можно оформить в банке «Россия», ставки начинаются от 12%. Цены на квартиры начинаются от 4,5 млн руб. При стоимости квартиры в 6,5 млн руб. ежемесячный платеж составит 72,4 тыс. руб. (срок — 20 лет).

Купить квартиру в ипотеку без первого взноса можно в ЖК «Парк легенд», расположенном на территории Даниловского района. Этот многофункциональный жилой спортивно-развлекательный и деловой квартал занимает территорию площадью более 100 гектаров. «Парк легенд» построен в рамках проекта реновации бывшей промзоны завода ЗИЛ. Ипотеку с нулевым взносом можно оформить в СМП Банке по ставке 9,6%. Цены на жилье здесь стартуют от 12,6 млн руб.

В Москве проще найти скидки и акции от застройщиков, чем субсидирование первоначального взноса (Фото: Евгений Разумный/Ведомости/ТАСС)

Вариации ипотеки с нулевым взносом

Если ипотека с нулевым взносом на московском рынке новостроек большая редкость, то акции от застройщиков и банков можно встретить часто, в том числе различные вариации ипотеки без первого взноса. Например, покупателю предлагают не платить ежемесячные взносы по кредиту ограниченное время (на год или на время строительства) либо воспользоваться скидкой на первый взнос (вместо 20% заплатить 15%).

«То есть девелоперы в виде скидки предпочитают компенсировать покупателям ежемесячную нагрузку на семейный бюджет, чтобы простимулировать покупателей с арендным жильем, нежели снизить первоначальный взнос до нуля», — пояснила управляющий партнер компании «Метриум» Мария Литинецкая

Например, ГК «Инград» предлагает рассрочку на первоначальный платеж по ипотеке в двух московских проектах. «В столице — «Преображение» (от 6,9 млн руб.) и «КутузовGRAD II» (от 6,5 млн руб.). После действий по оформлению и погашению рассрочки покупатель подписывает кредитный договор с банком», — пояснила Наталия Кузнецова.

Группа компаний ПИК и банк ВТБ в пандемию запустили новую ипотечную программу «Берем проценты на себя», в рамках которой проценты за период до конца 2020 года будут погашены в момент заключения договора. Благодаря этому для заемщика в первый год обслуживания кредита действует практически нулевая ставка.

Использование маткапитала

Также в качестве первого взноса можно использовать маткапитал. Начиная с этого года он выдается при рождении первого ребенка и составляет 450 тыс. руб. При рождении второго ребенка идет доплата еще 150 тыс. руб. Семьи, в которых родился третий ребенок, могут получить еще 450 тыс. руб. на погашение ипотеки. Таким образом, максимально можно сэкономить до 1 млн руб.

Если взять квартиру стоимостью 8 млн руб., то по программам с первоначальным взносом 20% (1,6 млн руб.) маткапитал и выплата многодетным его не покроют. Но если найти ипотеку с 10%-ным первым взносом (800 тыс. руб.), то субсидий хватит. Но в большинстве случаев даже при наличии маткапитала придется использовать собственные сбережения.

Ипотека без первоначального взноса

Оформление ипотечного кредита предполагает вливание собственных средств. Банки просят внести первоначальный взнос, составляющий минимум 10-20% от цены покупки. Но далеко не у каждого есть эти деньги, многим нужна ипотека без взноса. И выход из ситуации есть.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,29% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Новости об ипотеке

Ипотека без первоначального взноса — востребованный продукт, но в чистом виде на рынке не встречается. Каждый банк говорит о необходимости внесения ПВ, указывая в тарифах его минимальное значение. Но Бробанк.ру расскажет о банках, которые могут принять в качестве взноса маткапитал.

- Зачем банки требуют первый взнос

- Можно ли взять ипотеку без первоначального взноса

- Какие банки дают ипотеку без первоначального взноса

- Альтернативные варианты

- Ипотека без первого взноса в Росбанке

- Как взять ипотеку без первоначального взноса

- После оформления

Зачем банки требуют первый взнос

Планируя купить квартиру в ипотеку, вы в любом случае столкнетесь с указанием банка о необходимости внести первоначальный взнос. На рынке нет организаций, которые выдавали бы жилищные ссуды без привлечения средств на ПВ. По крайней мере, если брать классический вариант оформления ипотеки.

Зачем банкам первоначальный взнос:

- Его наличие положительно характеризует заемщика. Чем больше ПВ, тем более финансово стабильным можно назвать гражданина. По статистике, чем меньше взнос делает заемщик, тем больше он несет рисков проблемного возврата ссуды.

- Он используется как запас на случай непредвиденных ситуаций, если заемщик перестанет платить. Недвижимость придется продавать с дисконтом, плюс банк понесет юридические издержки. Эти 10-15% как раз покрывают возможные убытки.

Наличие первоначального взноса повышает вероятность одобрения ипотеки. И чем выше взнос, тем больше шансов получить одобрение, тем больше банк может назначить лимит. Если его не будет, уровень доверия к клиенту снижается.

Можно ли взять ипотеку без первоначального взноса

Если начать искать информацию в интернете, то многие сайты сообщают о том, что ипотека без взноса выдается некоторыми банками. Указываются Райффайзенбанк, Номос-банк, Газпромбанк, Совкомбанк и другие.

Но если зайти на сайты этих финансовых организаций, там черным по белому написано, что первоначальный взнос — обязательный, что он должен составлять минимум 10-15%, а то и 20%.

Единственный вариант оформить ипотеку без первого взноса — провести ее оформление с материнским капиталом или иной федеральной или региональной субсидией, выраженной в твердой сумме. Некоторые банки готовы принять ее в качестве ПВ. Но, опять же, это актуально далеко не везде.

Какие банки дают ипотеку без первоначального взноса

Чаще всего в качестве первоначального взноса граждане планируют использовать маткапитал, поэтому такую ситуацию и рассмотрим. То есть у вас на руках должен быть сертификат, который уже можно использовать для приобретения жилья.

Размер маткапитала в 2021 году — 466 тысяч или 616 в зависимости от количества детей и дат их рождения. Эту сумму и можно использовать как первый взнос.

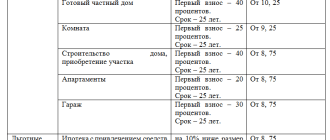

В каких банках возможна ипотека без первоначального взноса на вторичное жилье или на покупку квартиры в новостройке:

| Банк | Ставка | ПВ | Срок |

| Сбербанк | от 7,3% | от 10% | до 30 лет |

| ВТБ | от 7,4% | от 15% | до 30 лет |

| Альфа-Банк | от 7,89% | от 15-20% | до 30 лет |

| Газпромбанк | от 7,5% | от 10% | до 30 лет |

| Россельхозбанк | от 7,5% | от 10% | до 30 лет |

Это самые популярные среди ипотечных заемщиков банки, и каждый из них готов выдать ипотеку без первоначального взноса. Но заемщику нужно иметь маткапитал, который и пойдет на ПВ.

При этом нужно выполнять условие банка по размеру первоначального взноса, который пройдет по документам. Если квартира стоит 5000000, а сертификат дает сумму 466 000, то он не дотягивает до минимальной планки в 10%. Заемщику придется добавлять личные средства.

Альтернативные варианты

Если у вас нет материнского капитала или иных государственных субсидий, тогда нужно рассматривать альтернативные варианты. Напрямую взять ипотеку без взноса не получится, поэтому приходится пользоваться обходными путями:

- Оформить потребительский кредит наличными нецелевого типа. Лучше, если ипотеку планируют оформить супруги, один берет кредит, другой выступает главным заемщиком по ипотеке. Деньги от ссуды пойдут на ПВ. Но нужно учесть, что долгое время придется одновременно выплачивать сразу два кредита.

- Взять кредит под залог имеющейся недвижимости. В этом случае вы получите деньги, которые сможете использовать по своему усмотрению. То есть потратить на дом, квартиру, дачу, землю, строительство — на что угодно. Выдаче подлежит сумма не более 80% от цены залога.

Первый вариант банки крайне не приветствуют. Если выяснится, что заемщик взял кредит на первый взнос по ипотеке, ему могут отказать. Поэтому подавать заявку на ипотеку лучше сразу после получения кредита (он еще не будет отражен в кредитной истории) или спустя 3-6 месяцев.

Ипотека без первого взноса в Росбанке

На Российском рынке только Росбанк реально предлагает купить жилье в ипотеку без взноса . Больше ни один банк не разработал подобной программы, поэтому услуги этой организации весьма востребованы.

Суть предложения в том, что ипотечному заемщику дают кредит на первоначальный взнос. Но важный момент — его выдают под залог имеющегося у заемщика объекта недвижимости. То есть одновременно клиент будет выплачивать два кредита:

- Наличный, оформленный под залог имеющегося жилья. Его сумма может достигать 70% от цены объекта.

- Ипотека стандартного типа, выданная под залог покупаемого имущества.

Банк обращает внимание, что это будут два отдельных кредита со своими графиками и размерами ежемесячных платежей. Благодаря залогу со всех сторон Росбанк защищает себя от потерь, поэтому лоялен и может дать одобрение.

Как взять ипотеку без первоначального взноса

Процесс оформления ипотеки никак не зависит от присутствия первоначального взноса и его размера. Заемщик должен подходить под условия программы, соответствовать требованиям к заемщику, предоставить полный пакет необходимой документации.

Как взять ипотеку без взноса:

- Определиться, что это будет за ипотека. Например, с применением в качестве взноса маткапитала, предложение Росбанка, предварительное получение наличного кредит на взнос, кредит под залог имеющегося жилья.

- Выбрать банк, узнать его требования к заемщику и пакету документов. Подать в него заявку онлайн или путем посещения офиса.

- Дождаться решения банка. Если оно оказывается положительным, приступить к поиску недвижимости. Кредитор сообщит требования к ней, она должна соответствовать всем критериям банка.

- Собрать документы на покупаемый объект по списку банка, провести его экспертную оценку через аккредитованную банком организацию. Принести все бумаги в банк на юридическую проверку.

- Если объект соответствует всем критериям, дается окончательное одобрение. Можно оформлять обязательное страхование объекта, заключать договор и регистрировать сделку в Росреестре.

- На жилье накладывается обременение, которое будет снято после полной оплаты кредита.

Если взнос выполняется с применением материнского капитала, сделка также проходит под надзором Пенсионного Фонда. Он запросит пакет документов, проведет свою проверку. Если все в порядке, переведет на счет продавца сумму капитала, которая по банковским документам и пройдет как первоначальный взнос.

После оформления

Ипотека в любом случае погашается ежемесячными платежами. Стандартно это аннуитетный график, при котором каждый месяц платеж имеет идентичный размер. Если заемщик нарушает условия оплаты, появляется риск потери жилья.

За небольшие просрочки банк квартиру не заберет, это актуально только для злостных неплательщиков. В случае возникновения финансовых сложностей можно рассчитывать на помощь банка в виде рефинансирования или реструктуризации.

Если была оформлена ипотека на вторичное жилье без первоначального взноса (или на новостройку) с материнским капиталом, то в процессе выдачи заемщик составляет обязательство после выплаты ссуды выделить доли детям. Если этого не сделать, можно попасть под суд.

При оформлении кредита на первоначальный взнос первые годы придется платить сразу две ссуды. В приоритете, конечно, будет ипотека, но оба обязательства важны. Главное заблаговременно оценить свои финансовые возможности, чтобы справиться с бременем выплат.

Частые вопросы

Технически ни один российский банк не выдает ипотечные кредиты без первоначального взноса. Но выходы из ситуации есть, они описаны в материале.

Можете использовать онлайн-калькулятор кредита, который есть на Бробанк.ру. В поле суммы введите ту, что уйдет в кредит. Ставки можете посмотреть на сайте интересующего банка. По итогу расчета получите график с указанием размера ежемесячного платежа. Расчет примерный, точный даст только банк.

Если есть собственная недвижимость, обратитесь за ипотекой без взноса в Росбанк или оформите нецелевой кредит под залог квартиры/дома. Последний вариант — оформить потребительский кредит и полученные деньги использовать как ПВ.

Можно. Главное, чтобы сумма первоначального взноса по ипотеке соответствовала установленным банком рамкам. Обычно это 10-15%.

Если вы хотите купить квартиру ипотеку без взноса, стоит сразу быть готовым к тому, что кредит обойдется несколько дороже. Отсутствие личных средств на ПВ несет повышенные риски банка, и эти риски стандартно закладываются в ставки. А если вы берете ссуду на взнос, тогда переплата будет еще выше.

Ирина Русанова Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.kp.ru/putevoditel/ipoteka/ipoteka-bez-pervonachalnogo-vznosa/

Источник https://realty.rbc.ru/news/5f02c7c59a7947565181ad9f

Источник https://brobank.ru/ipoteka-bez-pervonachalnogo-vznosa/