Ипотека иностранным гражданам в России в 2022 году

Иностранным гражданам, решившим пустить корни в России, для нормальной жизни в стране помимо стабильной работы необходимо собственное жилье. Но далеко не все мигранты имеют возможность накопить требуемую сумму и приобрести недвижимость, не влезая в долги.

На сегодняшний день за ежемесячную аренду жилья в крупных городах приходится платить не меньше, чем за обслуживание ипотечного кредита, полученного на 20-30 лет. Поэтому все больше нерезидентов, имеющих постоянный заработок и легально находящихся на территории нашей страны, склоняются к оформлению ипотеки. Таким образом, иностранный гражданин сможет жить в собственной квартире, ежемесячно выплачивая за нее приемлемую сумму.

Благодаря существенному снижению ключевой ставки Центробанка и запуску специальных государственных программ российские финучреждения начали активно улучшать условия по ипотеке. Большинство наших соотечественников, ранее откладывавших решение жилищного вопроса, начали активно заниматься поиском подходящего объекта недвижимости и самых выгодных условий кредитования.

Поиск ипотеки

Дают ли ипотеку иностранным гражданам?

Согласно действующему законодательству, нерезиденты, постоянно проживающие на территории РФ, могут получить кредит на жилье и стать собственниками недвижимости, однако к ним выдвигаются повышенные требования. Кроме того, далеко не во всех российских банках действуют ипотечные программы для иностранцев.

Как правило, кредитные организации объясняют отказ работать с данной категорией потенциальных заемщиков повышенными рисками невозврата кредита. Так, в случае просрочки ежемесячных платежей и выезда за пределы РФ банку будет тяжело разыскать клиента и взыскать долг. В результате кредитору придется подавать в суд, реализовать недвижимость на торгах, тратить время и нести убытки.

Требования к заемщику

Как показывает практика, ипотека для граждан СНГ возможна, однако для получения кредита иностранец должен соответствовать серьезным требованиям:

- постоянное проживание на территории РФ или намерение переехать в страну на ПМЖ;

- пребывание в стране на легальных основаниях (наличие визы, миграционной карты, РВП, ВНЖ и т.п.);

- официальное трудоустройство у российского работодателя в течение минимум 6 месяцев и стабильный доход;

- возраст 21-65 лет;

- наличие первоначального взноса (не менее 20%);

- платежеспособность (размер выплат по кредиту не должен превышать 40% ежемесячных доходов семьи);

- положительная кредитная история, отсутствие задолженности по оформленным ранее займам;

- своевременная оплата налогов и сборов.

При соблюдении указанных условий значительно возрастает вероятность принятия банком положительного решения. В некоторых случаях финучреждениями выдвигаются дополнительные требования к заемщикам-нерезидентам:

- наличие разрешения на осуществление трудовой деятельности на территории РФ;

- возможность предоставить созаемщиков или поручителей, которые смогут взять на себя обслуживание займа в случае возникновения у клиента финансовых трудностей;

- наличие супруга/супруги и детей, являющихся гражданами РФ;

- наличие недвижимости в собственности в России.

Кроме того, для снижения риска финансовых потерь банк при выдаче ипотечного кредита иностранному гражданину может увеличить процентную ставку, сократить срок кредитования, повысить требования к стажу работы (до 2-3 лет), а также обязать заемщика застраховать не только приобретаемую недвижимость, но и свою жизнь и здоровье.

Стоит помнить, что не все поданные заявки на ипотеку получают одобрение банков. Как правило, причиной отказа являются проблемы с предоставленными документами, негативная или нулевая кредитная история, недостаточный уровень дохода, небольшой стаж работы или срок проживания в России.

Список документов

Получить ипотеку в российском банке на сегодняшний день проще гражданам СНГ, имеющим вид на жительство в РФ. Чаще всего кредитные организации одобряют ипотечные сделки выходцам из Беларуси, Казахстана, Узбекистана и Молдавии. В то же время многие финучреждения готовы рассмотреть заявки и от представителей дальнего зарубежья. Главное, чтобы потенциальный заемщик соответствовал всем требованиям, был надежным и платежеспособным.

Для оформления ипотеки мигранту необходимо предоставить пакет документов:

- заявление и анкета с персональными данными;

- паспорт гражданина иностранного государства с нотариально заверенным переводом;

- документ, позволяющий легально находиться на территории РФ (ВНЖ, миграционная карта, виза);

- разрешение на трудоустройство;

- документы, подтверждающие наличие официальной работы и постоянного дохода (заверенная работодателем копия трудовой книжки или трудового договора, справка 2-НДФЛ);

- рекомендации от работодателя;

- бумаги на приобретаемую недвижимость (кадастровый паспорт, договор купли-продажи, оценка жилья и др.).

Также кредитор вправе запросить дополнительные документы:

- о временной регистрации в РФ;

- об образовании;

- о находящемся в собственности имуществе;

- выписки с банковских счетов потенциального заемщика.

Какие банки дают ипотеку иностранным гражданам?

Ипотечные программы для иностранцев действуют в следующих российских банках:

до 30-60 млн рублей

Россия, Украина, Республика Беларусь

от 11,89% годовых

до 20 млн рублей

не имеет значения

от 3-5 млн рублей

от 10,09% годовых

до 26 млн рублей

не имеет значения

от 11,15% годовых

от 100 млн рублей

от 10,54% годовых

до 50 млн рублей

Обратите внимание, что на сегодняшний день в СберБанке, одном из крупнейших финучреждений страны, иностранные граждане могут получить только потребительский кредит.

Условия ВТБ

Для оформления ипотечного кредита заемщику-иностранцу необходимо предоставить

- заявление-анкету;

- паспорт;

- справку о доходах физлица или налоговую декларацию за 12 месяцев (зарплатным клиентам ВТБ справки о доходах не требуются);

- заверенную работодателем копию трудовой книжки;

- документ, подтверждающий законность пребывания и трудовой деятельности в России.

При рассмотрении заявки ВТБ может запросить дополнительные документы.

Стандартные условия ипотеки на новостройку:

- размер кредита – от 600 тысяч до 60 миллионов рублей;

- срок – до 30 лет;

- ставка – от 11,2% годовых действует для квартир площадью от 65 кв.м.;

- минимальный размер первоначального взноса – 10%;

- обязательное условие – комплексное страхование.

Условия Альфа-Банка

Оформить ипотечный кредит в Альфа-Банке могут не только граждане России, но и резиденты Украины и Республики Беларусь. Регистрация заемщика по месту жительства или пребывания не требуется. Клиент может привлечь в качестве созаемщиков до 3 человек.

Общие условия ипотечных программ:

- сумма кредита – от 600 тысяч до 20 миллионов рублей;

- срок кредитования – 3-30 лет;

- процентная ставка – от 11,89% годовых;

- первоначальный взнос – от 10% при покупке готового и строящегося жилья;

- обязательное требование – страхование рисков утраты/повреждения приобретаемой недвижимости.

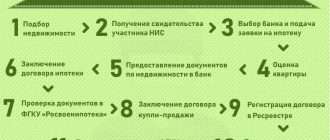

Порядок оформления

Для граждан иностранных государств правила оформления ипотеки аналогичны правилам, действующим для россиян. Ипотека с регистрацией происходит в несколько этапов:

- Изучение и сравнение кредитных предложений, а также условий и требований банков к заемщикам-иностранцам.

- Выбор финучреждения и наиболее выгодной ипотечной программы.

- Сбор пакета документов (возможно, некоторые справки понадобится собрать заранее).

- Обращение в банк и подача заявления (сделать это можно и дистанционно через официальный сайт кредитной организации).

- Ожидание решения по заявке на ипотеку.

- В случае положительного решения необходимо подписать соответствующие бумаги, включая кредитный договор.

- Внесение первоначального взноса за счет собственных сбережений.

- Регистрация сделки.

- Выдача денежных средств из кассы банка (или перевод на расчетный счет) продавцу недвижимости.

Если нет вида на жительство?

В соответствии с действующим законодательством, граждане иностранных государств с ВНЖ проживают на территории РФ практически на равных правах с россиянами. Они платят налоги, трудоустраиваются в любом регионе, пользуются льготами и получают различные пособия.

Ипотека с видом на жительство для иностранцев – это довольно распространенный и простой способ обзавестись собственным жильем и пустить корни в России. Но что же делать мигрантам, пока не имеющим заветного документа и не желающим жить на съемной квартире? Таким гражданам необходимо готовиться к повышенным требованиям со стороны кредитора и сбору расширенного пакета документов.

Чтобы повысить шансы на одобрение ипотечного кредита, иностранцу без ВНЖ рекомендуется накопить сумму, значительно превышающую первоначальный взнос (не менее 50% стоимости недвижимости), пригласить созаемщиков и поручителей, являющихся гражданами РФ, заранее сформировать положительную кредитную историю (оформите небольшой потребительский кредит и своевременно его погасите), закрыть все имеющиеся кредиты, получить хорошую характеристику от работодателя. Кроме того, при оформлении ипотеки в первую очередь необходимо обратиться в свой зарплатный банк.

Ипотека для иностранных граждан

Могут ли иностранные граждане оформить ипотеку в России?

Да, иностранные граждане имеют право на оформление ипотеки. Причем, гражданам из стран СНГ (например, Беларуси или Казахстана) взять ипотеку будет проще, чем резидентам из дальнего зарубежья.

Законодательных ограничений нет, требования к заемщикам и пакету документов определяют банки.

Какие требования банки предъявляют к иностранным гражданам?

Нет фиксированного набора требований. В целом, банки предпочитают видеть в числе своих клиентов иностранных граждан, которые постоянно проживают на территории России, официально трудоустроены, являются налоговыми резидентами в России и имеют стабильный доход и положительную кредитную историю.

Кроме того, шанс на получение ипотеки значительно вырастает, если супруг или супруга резидента получают стабильный доход, подтвержденный официальными документами, и готовы стать созаемщиками.

Подробнее условия необходимо уточнять непосредственно в банке.

Какие банки выдают ипотечные кредиты иностранцам?

Большинство крупных банков предлагают ипотеку иностранным гражданам. Для уточнения информации можно обратиться в удобное отделение банка, но проще задать вопрос на сайте или по телефону контактного центра.

Какие документы потребует банк от иностранного гражданина?

Чаще всего список документов для иностранцев включает в себя:

заявление на получение кредита по форме банка;

паспорт иностранного гражданина с нотариально заверенным переводом на русский язык;

документ, подтверждающий право на пребывание (проживание) в России: миграционная карта, виза, разрешение на временное проживание, вид на жительство;

разрешение на трудовую деятельность в России;

документ, подтверждающий доход: справка с места работы, копия трудового договора, декларация о доходах;

заверенная работодателем копия страниц трудовой книжки;

документы на недвижимость для дальнейшего оформления и подписания договора ипотеки (договор страхования, ДДУ или договор купли-продажи, отчет об оценке недвижимости, кадастровый паспорт).

За полным списком документов необходимо обращаться непосредственно в банк.

Могут ли иностранные граждане получить ипотеку с господдержкой?

Нет, программами ипотеки с господдержкой могут воспользоваться только российские граждане.

Какие самые распространенные причины для отказа иностранным заемщикам?

Для одобрения кредита любому гражданину очень важно наличие положительной кредитной истории. Если иностранец впервые обращается в банк и не имеет кредитной истории на территории РФ, то вероятность отказа достаточно высока. В этом случае имеет смысл взять небольшой потребительский кредит и досрочно погасить его. Так вы положите начало своей кредитной истории.

Отказать в ипотеке иностранцу могут, если у резидента невысокий доход. Предпочтение отдается иностранным специалистам с высокой квалификацией и достаточным уровнем дохода.

Отсутствие вида на жительство также может стать весомой причиной для отказа. Банкам нужны гарантии, что иностранный гражданин будет находиться на территории РФ и будет выплачивать кредитный долг. В некоторых случаях может подойти временное разрешение на жительство.

В некоторых банках условия ипотеки таковы, что сумма первоначального взноса может достигать 50% от стоимости жилья. Важно, чтобы резидент имел возможность внести полагающуюся сумму.

Иностранный гражданин, который только что приехал в Россию и хочет взять жилье в ипотеку, с большой вероятностью получит отказ. Банки отдают предпочтение резидентам уже имеющим рабочий стаж на территории российской федерации. Необходимую длительность стажа нужно уточнять в банка обращения.

Что делать, если нет вида на жительство?

Наличие у иностранного гражданина вида на жительство существенно повышает шансы получить ипотечный кредит. Но если нет вида на жительство, то банк вполне может рассмотреть и разрешение на временное проживание. Внимательно изучите требования каждого конкретного банка.

Отказали в ипотеке из-за отсутствия российского гражданства? Узнайте, что можно сделать.

Ипотека с видом на жительство в России: банки и условия

Кому доступна ипотека с видом на жительство в России? Какие документы необходимо предъявить? В каких банках можно взять ипотеку с видом на жительство?

Вид на жительство в РФ: основные права, ограничения, возможности

Вид на жительство в РФ получают иностранные граждане и лица без гражданства. Основания:

- гражданство Белоруссии, Казахстана;

- наличие разрешения на временное проживание;

- официальное трудоустройство в РФ;

- принадлежность к высококвалифицированным специалистам;

- участие в переселении;

- статус носителя языка.

Документ дает право:

- проживать в России длительное время;

- пересекать границу без оформления въездной визы;

- заключать трудовые договоры без оформления разрешения на работу;

- вести предпринимательскую деятельность;

- получить гражданство РФ.

Вид на жительство действителен максимум 5 лет, но не дольше, чем:

- действителен паспорт;

- действителен контракт;

- 3 года для носителей языка.

Вид на жительство можно продлевать без ограничений.

Можно ли взять ипотеку с видом на жительство

Банкам не запрещено выдавать займы иностранцам, а значит, получить ипотеку с видом на жительство можно. Однако, многие кредиторы предъявляют требование — наличие российского гражданства. Почему?

Финансовые организации при рассмотрении кредитных заявок оценивают прогнозируемый доход, а также вероятность появления проблем с задолженностью. Большинство российских банков придерживается тактики выдачи займов с низким риском, избегая потенциальных разбирательств за пределами РФ. Исключением является ипотека ВТБ с видом на жительство.

Многие кредитные организации, особенно с участием иностранного капитала, не придают значения гражданству. Заемщику достаточно подтвердить свою финансовую состоятельность.

Чем клиент гарантирует выплату долга? Наличием постоянного дохода и имуществом. В случае с ипотекой, у банка будет в залоге недвижимость. Иногда, оформить ипотеку с видом на жительство оказывается проще, чем потребительский кредит.

Ипотека иностранным гражданам без вида на жительство

В большинстве случаев получить ипотеку без вида на жительство сложнее, чем с ним. Разберемся в причинах.

При подаче заявки на кредит банк запрашивает документы о трудоустройстве и доходах. Главными критериями заемщика для финансовой организации являются:

- стабильная работа;

- регулярный доход;

- возможность выплачивать по графику;

- снижение вероятности проблем с долгом.

Вид на жительство обеспечивает право на пребывание в России до 5 лет и официальное трудоустройство без оформления разрешения. Однако, это не единственный способ подтвердить свою платежеспособность.

Основные требования к заемщикам

Точный перечень требований и формулировки меняются в зависимости от банка. Для получения ипотеки важны:

- постоянный доход, подтвержденный документально;

- минимальный возраст – обычно 21 год, реже 20 лет;

- максимальный возраст на момент погашения – 60-70 лет;

- отсутствие просрочек в кредитной истории.

Дополнительные требования

Долг обеспечен объектом недвижимости. Тем не менее, банкам выгоднее получать стабильные выплаты по договору, нежели вести судебные тяжбы с должником. Кредитные учреждения могут ставить дополнительные условия по ипотеке иностранным гражданам с видом на жительство. Например:

- привлечение поручителя/созаемщика;

- повышение суммы первоначального взноса;

- сокращение срока кредитования;

- повышение процентной ставки;

- финансовое обременение заемщика с учетом платежа по запрашиваемому кредиту не должно превышать 30-40% от дохода;

- страхование рисков наступления неплатежеспособности.

Куда нет смысла обращаться за ипотекой

Ведущие банки, в требованиях которых содержится российское гражданство:

- Сбербанк;

- Газпромбанк;

- Россельхозбанк;

- Дом.рф;

- Открытие;

- Совкомбанк;

- СМП.

Соответственно, эти банки ипотеку с видом на жительство в России не выдадут.

В каком банке можно оформить ипотечный кредит

Все-таки, какие банки ипотеку с видом на жительство готовы предоставить? Ознакомимся с требованиями к заемщикам у топовых банков, готовых выдать ипотеку для иностранцев с видом на жительство.

Альфа-Банк

- возраст от 21 на момент подачи, до 70 на конец выплаты;

- общий стаж от 1 года, на последнем месте от 4х месяцев;

- любая регистрация по месту жительства;

- до 3-х созаемщиков без предъявления требований к родству.

Райффайзенбанк

- возраст от 21 при выдаче, до 65 лет погасить полностью;

- проживание, работа в РФ;

- несколько вариантов требований к стажу, в зависимости от общего и на последнем месте, в любом случае заемщик должен проработать не менее полугода;

- для предпринимателей отчет о финансовой деятельности за 3 года;

- минимальный размер зарплаты на руки от 20 тыс.руб. для Москвы и других городов-миллионников, 15 тыс.руб. для остальных регионов;

- отсутствие плохой кредитной истории;

- при подаче заявки должно быть не более одного действующего ипотечного кредита;

- созаемщиками могут выступать супруги, сожители, близкие родственники.

- общий стаж от 1 года, при смене места работы – от 1 месяца, не считая испытательного срока;

- требования к месту регистрации заявителя не предъявляются;

- место работы в РФ.

ЮниКредит

- место регистрации заявителя и объекта недвижимости – территория РФ, кроме Крыма;

- место работы в России, кроме территории Крыма;

- подтверждение уровня дохода, достаточного для выплаты запрошенного кредита;

- отсутствие негативной истории по кредитам.

Хоум Кредит, Росбанк, Русфинанс Банк, Дельтакредит

Группа Сосьете Женераль представлена в России финансовыми организациями Русфинанс Банк, Росбанк, Дельтакредит. Последний сотрудничает по ипотечным продуктам с банком Хоум Кредит. Перечисленные кредиторы предъявляют общие требования к заемщикам:

- минимальный возраст 20 лет, максимальный на момент выплаты – 64 года;

- трудоустройство, причем в официальных требованиях не указано обязательное трудоустройство в РФ;

- созаемщики/поручители – до 3-х человек без предъявления требований к родству.

Документы от заемщика

Базовый пакет документов для одобрения суммы:

- заявление (анкета);

- паспорт + перевод;

- свидетельство о браке, его перевод;

- согласие на обработку ваших данных банком;

- документы, подтверждающие законность проживания и работы в РФ;

- подтверждение трудоустройства и дохода (налоговые декларации, справки о зарплате/пенсии, копия договора с работодателем, выписки по счетам).

Переводы должны быть заверены нотариально. Кредитные организации оставляют за собой право требовать дополнительные документы. Например, у клиента могут попросить нотариально заверенные переводы договоров, по которым он работал до приезда в Россию.

Документы, подтверждающие постоянный доход, могут не потребоваться при обращении в банк, в котором открыт зарплатный счет.

Подробнее о требованиях к документам на ипотеку в другой статье — Требования к документам на ипотеку онлайн

Требования к помещению на вторичном рынке

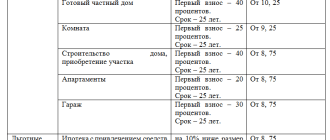

Основные характеристики, которым должен соответствовать готовый объект:

- подключен к коммуникациям;

- если помещение с отделкой, обязательно наличие сантехники, дверей, окон;

- состояние — не ветхое, не аварийное, не подлежит расселению;

- фундамент ж/б, камень или кирпич;

- отсутствуют обременения и интересы третьих лиц.

Наиболее требовательным к недвижимости является Райффайзенбанк. Для кредитования у него дополнительно должны выполняться следующие условия:

- продавец не является юридическим лицом, работа которого не соответствует законодательству РФ, или близким родственником такового;

- помещение должно иметь собственную кухню, санузел;

- предъявляются требования к этажности постройки в зависимости от ее возраста и региона.

Документы на объект недвижимости при покупке готового жилья

- правоустанавливающие документы – по которым помещение досталось продавцу (возможные: договор купли-продажи, долевого участия в строительстве, дарения, мены, свидетельство о праве на наследство, решение суда и прочее);

- отчет об оценке;

- кадастровый/технический паспорт – уточняйте необходимость в конкретном банке;

- выписка из ЕГРП/ЕГРН;

- справка о лицах, зарегистрированных в помещении/об отсутствии зарегистрированных;

- справка из лицевого счета;

- при наличии брачного контракта — его копия;

- нотариальное согласие супруга требуется покупателю или продавцу, если недвижимость продается/покупается в браке, но без применения общего совместного права собственности и без брачного контракта;

- если продавец физическое лицо, копия всех страниц паспорта;

- если продавец юридическое лицо, копия учредительных документов, а также документ, подтверждающий право подписи;

- от несовершеннолетнего продавца потребуется разрешение органов опеки и сопутствующие документы;

- если в сделке участвует представитель стороны, нотариальная доверенность.

Требования к строящемуся объекту

Законодательство РФ относительно ипотеки на строящееся жилье находится в стадии серьезных изменений. Требования банков также меняются.

Оптимальный вариант для клиента – наличие аккредитации объекта банком. В таком случае, вам не придется вникать в тонкости законодательства. Если вы покупаете квартиру в многоэтажном доме, целесообразно поинтересоваться у застройщика, в каких банках аккредитовано строение. Возможно, в списке есть финансовая организация, которая вас устраивает.

Если постройка не имеет аккредитации в банке, в котором вы хотите получить займ, придется собрать пакет документов для одобрения (лицензии, разрешения и прочее). Актуальные требования узнавайте у кредитора.

Документы на строящийся объект недвижимости

Базовый пакет документов выглядит обычно следующим образом:

- проект договора о долевом участии в строительстве или уступки права требования;

- отчет об оценке стоимости;

- доверенность на подписанта договора от имени юридического лица.

Покупка новостройки в ипотеку: инструкция с подробным описанием каждого этапа поможет заемщикам заранее участь все нюансы.

Ипотека для пенсионеров с видом на жительство

По общим правилам все банки предъявляют требования к трудоустройству заявителя и его возрасту. Одновременно они обращают внимание на то, что все кредитные заявки рассматриваются в индивидуальном порядке.

Так можно ли пенсионеру с видом на жительство брать ипотеку? Если он подтвердит свою платежеспособность, есть шансы получить одобрение. Следует учесть ряд особенностей:

- Срок кредитования будет небольшим.

- Первоначальный взнос будет выше, чем по общим требованиям.

- С возрастом увеличивается риск наступления неплатежеспособности, он будет включен либо в комиссию по страховке, либо в процент по кредиту.

- Высока вероятность требования привлечь созаемщиков/поручителей.

Оформление ипотеки требует временных и денежных затрат. Помещение в результате оказывается в залоге у банка. При покупке недвижимости пенсионером целесообразно оценить, сравнить пользу от привлечения ипотечного и потребительского кредитов.

Как подать заявку на ипотеку онлайн

Банки предоставляют возможность оставить заявку через сайт. Порядок заполнения обычно понятен интуитивно. Укажите/предоставьте:

- персональные данные;

- контакты;

- желаемую сумму кредита;

- уровень дохода;

- согласие на обработку персональных данных;

- согласие на получение банком сведений из бюро кредитных историй.

Если вы уже выплачивали кредит в России, онлайн заявки помогут за короткое время обратиться в несколько банков и сравнить их предложения. Тем, у кого нет кредитной истории в России, лучше обратиться лично. Ипотека с видом на жительство для граждан иностранных государств требует подробного анализа имеющихся документов. Банковский работник поможет правильно их собрать и подготовить.

Схема сделки купли-продажи и страхование ипотеки

Выделим основные этапы покупки недвижимости в ипотеку.

Обращение в один или несколько банков для одобрения суммы

Клиент представляет документы, подтверждающие свою кредитоспособность, а также предварительную информацию о приобретаемом объекте (первичное/вторичное жилье, ориентировочная стоимость). Банк рассматривает заявление, сообщает о возможности предоставить кредит, одобренной сумме, процентной ставке.

Сбор документов на объект

Клиент (или его риэлтор, представитель) собирает документы на помещение, продавца, недостающие на себя (например, согласие супруга). Точный перечень зависит от банка — клиент получает его отдельным списком.

На этой стадии стороны заключают предварительный договор, в котором прописывают свои намерения. На его основании покупатель обычно передает продавцу задаток под расписку.

Одобрение объекта банком

Когда документы по сделке собраны, покупатель отдает пакет в банк. Если все сведения полные и корректные, без нарушения действующих законов, объект получает одобрение.

Оформление сделки

Стороны встречаются в банке для подписания кредитного договора. Здесь же может быть заключен договор купли-продажи или долевого участия в строительстве/уступки.

Если сделка требует нотариального оформления (например, долевая собственность), стороны совместно с кредитором составляют проект договора и отправляются с ним к нотариусу. Либо договор составляет нотариус и согласует его условия с банком.

На основании подписанного договора купли-продажи/долевого участия/уступки покупатель передает (или перечисляет) сумму первого взноса за вычетом задатка. Продавец пишет расписку на полученные деньги. Этот документ обычно составляет банк с учетом всех требований.

Регистрация сделки

Покупатель несет подписанные договоры, расписку (или расписки) на сумму первого взноса, выписку из ЕГРН от продавца на регистрацию в Росреестре. Подать документы можно через МФЦ. Максимальный срок выдачи документов — 2 недели. Обычно требуется значительно меньше времени. Заявитель забирает договор с отметкой о регистрации.

Зачисление денег продавцу

Покупатель предоставляет в банк зарегистрированный договор. На его основании деньги перечисляются продавцу.

Страхование рисков

Кредитным договором предусмотрено обязательное страхование покупаемого объекта. Ипотека по виду на жительство может также предусматривать дополнительные страховки.

Внимательно изучите договор кредитования. В согласованный срок застрахуйте указанные риски, предоставьте копии полисов в банк. За нарушение условия обычно предусмотрены высокие штрафы.

Обзвоните несколько страховщиков. Стоимость полиса может существенно отличаться. При оформлении предоставьте кредитный договор, чтобы страховой агент точно указал все данные.

Способы погашения ипотеки

При оформлении ипотечного кредита вы получите реквизиты счета, на который необходимо вносить деньги для погашения. Можете пополнять любым удобным способом:

- в кассе банка;

- через безналичный перевод;

- большинство кредитных организаций предлагают оформить банковскую карту (часто бесплатную) для пополнения через банкомат.

Поинтересуйтесь в банке о существующих комиссиях, бесплатных способах пополнения, а также о сроках зачисления средств на счет разными способами.

Часто рекомендуют вносить деньги не менее чем за 2-3 банковских дня до платежа по графику.

Досрочное погашение ипотеки

Российские банки обычно не взимают комиссий за полное или частичное досрочное погашение. Основные правила указаны в договоре. Обратите внимание на то, что для списания платежа раньше графика требуется распоряжение/заявление. Каждый банк устанавливает срок подачи на свое усмотрение. Он может составлять от 1 дня до месяца. Кроме того, некоторые организации, досрочное внесение суммы запрещено.

Заключение

Получить иностранцу ипотеку с видом на жительство в Сбербанке маловероятно. Однако, для некоторых других банков главным критерием при рассмотрении заявки является финансовая состоятельность заемщика, а не его гражданство.

Кредитные организации анализируют риски образования проблемной задолженности. Одни отказываются работать с клиентами без российских паспортов, другие покрывают риски комиссиями. Методики оценки надежности сделки отличаются у кредиторов. Главный вопрос не в том, дают ли ипотеку с видом на жительство, а сколько обходится ее обслуживание. Есть смысл подать заявку в несколько банков.

Источник https://bankiros.ru/wiki/term/ipoteka-inostrannym-grazhdanam-v-rossii

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/ipoteka-dlya-inostrannyh-grazhdan/

Источник https://onipoteka.ru/ipoteka-onlajn/ipoteka-s-vidom-na-zhitelstvo-v-rossii-banki-i-usloviya.html