Лизинг становится частью экосистем крупных банков

Сегодня свои лизинговые подразделения и даже группы компаний есть в России практически у всех крупных банков. В рэнкинге рейтингового агентства «Эксперт РА» за первое полугодие 2019 года среди топ-30 лизинговых компаний около трети составляют банковские «дочки». Соответствующие структуры есть у Сбербанка, ВТБ, Альфа-банка, Газпромбанка, Райффайзенбанка, ЮниКредит Банка, ПСБ и пр.

При этом, как говорит директор некоммерческого партнерства «Лизинговый союз», председатель подкомитета по лизингу совета по финансово-промышленной и инвестиционной политике ТПП РФ Евгений Царев, для банков лизинг — непрофильная деятельность, связанная с рядом обременений: «Это хлопотное для банков дело: актив передается в лизинг, за ним надо следить, а в случае неисполнения клиентом условий договора изымать, ставить на свой баланс, а потом реализовывать как проблемный актив». При этом оценка клиента и проекта может проводиться по банковским моделям, как при кредитовании, под которые подходят не все лизингополучатели. Почему же банки идут на этот рынок и чем их предложение отличается по отношению к специализированным лизинговым компаниям?

Растущий рынок

Лизинг является одним из самых быстрорастущих сегментов финансового рынка. Согласно данным «Эксперт РА», по итогам первого полугодия 2019 года объем нового бизнеса в сегменте лизинга составил 730 млрд руб., увеличившись на 13% по отношению к аналогичному периоду прошлого года. Это меньше, чем в первые шесть месяцев в 2018 и 2017 годах, когда рост был на уровне 55 и 51% соответственно. По прогнозам аналитиков «Эксперт РА», по итогам 2019 года рост составит 15%. Доля лизингового бизнеса в ВВП также показывает положительный тренд — за первые шесть месяцев текущего года она достигла уровня 1,5% против 1% по итогам прошлого года. Объем чистых инвестиций в лизинг по итогам 2018 года составил в России около 1,75 трлн руб., что на 32% больше по отношению к предыдущему году.

Как считает генеральный директор компании «МСБ-Лизинг» Роман Трубачев, в перспективе лизинговый рынок снова наберет хорошие темпы: «Даже если экономика будет стоять на месте, сегмент лизинга в ближайшее время вырастет до 5–6 трлн руб.». В первом полугодии 2019-го совокупный лизинговый портфель в России, по данным «Эксперт РА», составил 4,5 трлн руб.

«В идеале до 30% инвестиций в основные фонды, в частности в обновление оборудования, как показывает мировая практика, эффективнее осуществлять через лизинг», — говорит Евгений Царев.

Банки vs компании

По словам представителя ТПП РФ, лизинговые подразделения нужны банкам в первую очередь потому, что соответствующую опцию хотят иметь их клиенты. «Также часто бывает, что сделки банкам интереснее проводить именно через лизинг», — уточняет он. Данный инструмент становится все популярнее у компаний разного профиля и размера, что подтверждается увеличением доли лизинга в ВВП нашей страны. «Около половины рынка занимают крупные корпоративные группы, преимущественно со сделками по железнодорожному и авиационному транспорту. Остальной рынок представлен компаниями среднего и малого бизнеса. Мы наблюдаем устойчивый спрос на лизинговые решения со стороны клиентов данного сегмента», — говорит генеральный директор компании «Райффайзен-Лизинг» Александр Бобылев. Он подтверждает, что банкам данный инструмент интересен в первую очередь «для закрытия всех продуктовых потребностей клиента», кроме того, наличие предмета лизинга в собственности лизингодателя является дополнительным аргументом с точки зрения рискованности сделки. Председатель комитета по финансовым рынкам «Опоры России» Павел Самиев добавляет, что сам малый бизнес в опросах относительно наиболее предпочтительных, удобных инструментов финансирования сегодня отмечает лизинг как инструмент номер один — более доступный, чем кредит и другие формы финансирования.

Если лизинг осуществляет банковское подразделение, то клиент может получить преимущества в виде быстрого принятия решения, сниженной ставки и более длинных сроков погашения, говорит Евгений Царев.

Если лизинг осуществляет розничная лизинговая компания, то возможные плюсы для клиента — быстрое принятие решения (или в принципе принятие положительного решения по проекту, если банковское кредитование использовать не удается), получение более гибких условий — по требуемой сумме, по срокам договора лизинга, говорит Евгений Царев. «Поэтому иногда бизнесу предпочтительнее обратиться в лизинговую компанию, которая готова принять на себя часть рисков клиента по проекту, решая вопросы финансирования, в том числе с банками», — уточняет эксперт.

Председатель комитета развития правовых услуг и экспертизы законопроектов «Деловой России» Екатерина Авдеева отмечает важность такой составляющей, как финансовая стабильность лизинговой компании. «Здесь, конечно, стоит отметить, что по этому критерию преимущество имеют лизинговые компании, созданные при кредитных организациях. Мы видим, что многие крупнейшие банки создают успешные дочерние лизинговые компании, которые хорошо показывают себя на рынке, предлагая привлекательные продукты», — говорит она.

Гендиректор «Райффайзен-Лизинга», в свою очередь, к плюсам банковских «дочек» относит более широкие возможности для цифровизации лизинговых сделок и сопутствующих операций. Например, недавно «Райффайзен-Лизинг» представил онлайн-решение по лизингу для микро— и малого бизнеса. «Результатом стала возможность выпуска готовой договорной документации без привлечения к этому процессу сотрудников, то есть полностью в автоматическом режиме», — говорит Александр Бобылев. Достаточно при заведении потенциального клиента внести лишь его ИНН или ОГРН, а программа сама сделает основной объем работы, собрав о нем максимум информации из открытых источников через интеграционные решения с базами данных. Это приводит к сокращению операционных расходов, что позволит делать более привлекательные условия лизинга для клиентов. «Сотрудничество с крупнейшими производителями обеспечит возможность предложить покупку транспорта и техники через лизинг с существенными скидками», — продолжает эксперт.

Тренды и перспективы

Вообще, основным трендом в лизинге, по словам Александра Бобылева, является уменьшение срока проведения сделки, что опять же достигается путем цифровизации всех процессов лизинговой компании. «Купить в один клик — вот чего от поставщика услуг сегодня требует пользователь. Переход на электронный документооборот с использованием квалифицированной электронной подписи позволяет сократить время на обработку и пересылку документов на 80%, скорость доставки документа «от двери до двери» составляет семь секунд», — говорит он. Также за счет интеграции внутренних систем лизинговых компаний с внешними и внутренними источниками данных (ЕГРЮЛ, БКИ и пр.) достигается уменьшение объема запрашиваемой у клиента информации и документов.

Одним из наиболее перспективных направлений для расширения лизингового бизнеса Александр Бобылев называет массовое привлечение на рынок в качестве клиентов физических лиц. «Сейчас лизингом остается практически не охвачен такой крупный потребительский сегмент, как физические лица. Для стимулирования лизинга здесь необходима отмена НДС на лизинговые платежи. Без этого кредитование выглядит привлекательнее», — говорит он.

Екатерина Авдеева отмечает, что в последнее время лизинговые компании уже начали заключать договоры лизинга с физическими лицами. Преимущества лизинга для физических лиц почти такие же, как и для юридических: возможность получить скидку, которую предоставляет лизинговая компания, минимальный пакет документов при значительном авансовом платеже, возможность выбрать не только аннуитетные платежи, что позволяет минимизировать переплату, ускоренная амортизация ТС и пр. «Нет только возможности законной налоговой оптимизации, как для юрлиц. Но для физического лица важен дисконт на предмет лизинга, например автомобиль. Некоторые дилеры предоставляют такие скидки, которые могут покрыть все переплаты по лизингу, и это большое преимущество», — говорит Екатерина Авдеева. Возможность более лояльной оценки лизингополучателя по сравнению с оценкой заемщика, запрос небольшого пакета документов для потенциального лизингополучателя, по ее словам, тоже будет плюсом для граждан-лизингополучателей. Но при этом важно должным образом оценивать свои финансовые возможности, осознавая, что лизингодатель не будет долго ждать с изъятием предмета лизинга в случае нарушения финансовых обязательств, подчеркивает она.

Лизинг как инновационное направление деятельности банков

Плотникова, Т. Л. Лизинг как инновационное направление деятельности банков / Т. Л. Плотникова. — Текст : непосредственный // Молодой ученый. — 2017. — № 44 (178). — С. 83-85. — URL: https://moluch.ru/archive/178/45650/ (дата обращения: 22.12.2022).

Внедрение банков на рынок лизинговых услуг обусловлен, по меньшей мере, двумя факторами: во-первых, лизинг является капиталоёмким видом бизнеса, банки должны эффективно размещать свои денежные ресурсы, во-вторых, лизинг по своей природе тесно связан с кредитованием и служит альтернативой. Привлекательность лизинговой операции для коммерческих банков объясняется тем, что данная банковская операция подкреплена реальным материальным обеспечением. Кроме того, развитие лизингового бизнеса дает банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентурой [1].

В условиях обострения конкуренции на рынке банковских услуг проведение коммерческими банками лизинговых операций может стать эффективным способом расширения сферы банковского влияния. Коммерческие банки, вкладывающие средства в приобретение имущества, тем самым, вносят свой вклад в оформление стратегии и тактики обновления основных фондов, определять направления развития лизинга, контролировать ситуацию на лизинговом рынке [2].

Косвенное участие банка (лизингового подразделения или дочерней лизинговой компании) может включать в себя:

1) Проектирование лизинговых операций;

2) Разработку механизмов привлечения средств для финансирования лизинговых проектов;

3) Организацию финансирования лизинговых сделок;

4) Установления агентских отношений со страховыми компаниями о страховании имущества, передаваемого в лизинг;

5) Аудит лизингополучателя, оценка имущества, достоверность учета и анализ финансового состояния для реализации лизингового проекта.

6) Переговоры с поставщиками (в интересах лизингополучателя) и выработка предпочтительных условий приобретения оборудования (сокращение аванса, расчеты, дополнительные скидки), а также заключение агентских договоров;

7) Разработка лизингового договора и дополнительных соглашений;

Контроль поступлений лизинговых платежей.

Контроль поступлений лизинговых платежей.

Стоит отметить, что большинство лизинговых компаний на рынке лизинга России создано банками. Для банков наличие дочерних лизинговых компаний — это дополнительная возможность выхода на новый уровень в деловых отношениях со своими клиентами. Для оптимизации деятельности, можно получить дополнительную выгоду от лизинга.

Банковский лизинг характеризуется весьма высокой зависимостью условий лизинга от требований «материнского банка». Лизинговая компания, финансируемая ресурсами «материнского банка», хорошо знает его требования к клиентам и лизинговым сделкам, но при этом ограничена в принятии решений о финансировании лизинговых проектов требованиями основного (зачастую единственного) кредитора. В свою очередь, лизингополучателю в ряде случаев проще получить одобрение в лизинговой компании, организованной банком, в котором у него открыт расчётный счёт. В этом случае лизинговая компания не запрашивать некоторые документы, что упрощает процесс одобрения заявки на лизинг и сокращает время принятие решения лизинговой компанией [3].

Финансируя лизинговые сделки, банк приобретает новый источник доходов в виде комиссионных выплат. Банк финансирует покупку, вместо того, чтобы выдавать предприятию ссуду на приобретение указанных средств. Банка самостоятельно их покупает и сдает в аренду: автомобили, технику, оборудование, недвижимость, сохраняя за собой право собственности. Кроме того, банки, за счет развития лизингового бизнеса, могут экономить средства за счет относительной простоты учета лизинговых операций и лизинговых платежей по сравнению с операциями долгосрочного кредитования. При этом банк получает арендную плату (процент от лизинговых платежей), а не ссудный процент. Вместе с тем лизинг относится к числу банковских операций с весьма высокой степенью риска. Риск банка возрастает при оперативном лизинге, когда возникает необходимость возместить высокую остаточную стоимость объекта лизинга при отсутствии спроса на него после окончания срока лизингового договора. Если рассматривать банковские риски, то экономическим интересам банка в большей степени отвечает финансовый лизинг [4, с. 176].

Для предприятий лизинг является специфической формой финансирования капиталовложений. Лизинг обеспечивает возможность предприятиям получить необходимое оборудование без значительных единовременных затрат. Промышленным предприятиям ощутимую выгоду при определенных условиях приносят повышенный уровень амортизации, высокая рентабельность оборудования и сохранение ликвидности.

Стоимость лизинга складывается из регулярных (ежемесячных, квартальных) платежей, основными компонентами которых являются амортизация и процент за кредит. В лизинговые платежи могут включаться также затраты по услугам, предоставляемым арендодателем, которые предусмотрены договором лизинга. Сумма лизинговых платежей обеспечивает лизингодателю покрытие расходов и финансирование покупки оборудования, а также получение прибыли.

Следует отметить, что с экономической точки зрения, лизинг представляет собой сложную операцию, как один из способов финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товары за лизингодателем на весь срок договора.

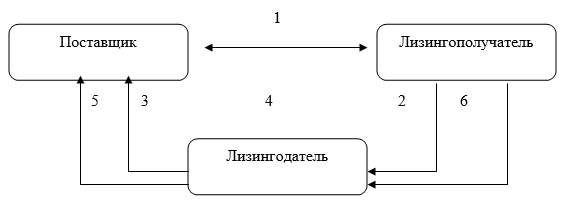

Классическому лизингу свойственен трехсторонний характер взаимоотношений. Первой стороной является собственник имущества (лизингодатель), второй — пользователь имущества (лизингополучатель) и третьей — продавец имущества. (Рис. 1).

Компания, желающая арендовать оборудование с последующим выкупом (лизингополучателя), выбирает продавца необходимого оборудования (поставщик) (1). Подает заявку в лизинговую компанию (лизингодатель), в случае одобрения, заключается договор (2). Лизинговая компания договаривается с поставщиком о покупке оборудования на основе договора поставки (3) с поставкой его лизингополучателю (4). Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования (5). Лизингополучатель вносит арендные платежи на протяжении всего периода использования оборудования (6).

Рис. 1. Схема организации лизинговых отношений

Все стороны, участвующие в операции, получают выгоды. Поставщик продает товар и получает его стоимость. Лизингополучатель получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование и не замораживая капитал на длительные сроки.

‒ он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

‒ формально, предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

‒ это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, есть возможность составить индивидуальный график платежей, отражающий сезонность бизнеса и т. д.);

‒ он допускает различные формы и виды обеспечения;

‒ он снижает риски, связанные с владением активами;

‒ лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

‒ полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

‒ он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания.

Можно сделать вывод о том, что приобретение основных средств в лизинг по сравнению со всеми другими схемами приобретения основных средств (кредит, приобретение из собственных средств) экономит финансовые средства лизингополучателя.

Для банков, финансирующих лизинговые компании, кроме повышения конкурентоспособности существует и ряд других:

‒ получение чистого дохода в виде части лизинговой маржи и рисковой премии;

‒ снижение риска неплатежей лизингополучателя за счет гарантий и возможности изъятия объекта лизинга из эксплуатации;

‒ повышение степени защиты лизинговой операции за счет юридического владения предметом лизинга;

‒ повышение своей конкурентоспособности;

‒ расширение сферы предоставляемых услуг за счет выполнения наиболее сложных лизинговых операций;

‒ повышение оборачиваемости кредитно-инвестиционного портфеля и, как следствие, увеличение объема прибыли и размера дохода;

‒ ликвидность деятельности в течение лизингового периода и по его окончании, возможность демонтажа оборудования и его продажи по приемлемой цене.

- Батаева Н. А. перспективы лизинга как эффективного инструмента инвестирования в инновационную деятельность Ярославской области // Ярославский педагогический вестник. 2010. Т. 1. № 4.

- Лизинг как перспективный источник финансирования инноваций [Электронный ресурс]. — Режим доступа: http://www.libsib.ru.

- Шевченко И. В., Литвинский К. О., Александрова Е. Н. Состояние и перспективы развития лизинга в России // Дайджест — финансы. 2002. -№ 11.

- Иванов А. Н. Банковские услуги: зарубежный и отечественный опыт. — М.: Финансы и статистика, 2002. — 176 с.

Основные термины (генерируются автоматически): лизинговая компания, банк, лизинг, операция, платеж, лизинговая операция, лизинговый бизнес, лизинговый договор, необходимое оборудование, полный объем.

Похожие статьи

Анализ эффективности лизинговых операций | Статья в журнале.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Анализ риска активных операций коммерческого банка (на примере ПАО «НИКО-БАНК»).

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование (предмет лизинга).

Сущность лизинга в современной экономике и его классификация

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка. Лизинг является одной из форм кредитования, благодаря которой производится передача объекта собственности в длительную аренду с вариантами последующего права выкупа или возврата.

Налоговые преимущества лизинговой сделки для предприятий.

РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга, недвижимое имущество, полный объем, авансовый платеж.

Преимущества и перспективы развития лизинга в современных.

лизинг, RAEX, программа, лизинговая компания, особое внимание, оперативный лизинг, оборудование, необходимое оборудование, льготный лизинг, компания, Россия.

Понятие, сущность и виды лизинга | Статья в сборнике.

Рис. 2. Схемы лизинга. Лизинг с полной окупаемостью называют финансовым лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для

В зависимости от заключенных лизинговых сделок лизинг разделают на срочный и возобновляемый.

Виды авиационного лизинга и его особенности в РФ

Ключевые слова:гражданская авиация, авиационный лизинг, лизинговый платеж, воздушные суда.

Но авиакомпания не подписывает контракт на покупку самолета, а этим занимается лизинговая компания или банк.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

Лизинг в банках статья

Лизинг считается уделом бизнеса – потому что экономит ему до 40% только на налогах. Это, по большей части, соответствует действительности, но сейчас число программ автолизинга серьезно выросло. Мы разобрались, что это вообще такое, как работает и сколько будет стоить приобрести автомобиль, оформив его в пользование через лизинг.

Немного теории – что такое лизинг и почему это не просто аренда

О лизинге в России начали говорить еще в 90-е годы, хотя изначально такой вид бизнеса начал зарождаться в США и Европе в 50-60-е годы прошлого века. Понятие «лизинг», на первый взгляд, происходит от слова «to lease», что означает «брать или сдавать имущество во временное пользование». То есть, это похоже на аренду – и лизинг даже можно назвать одним из разновидностей аренды. С другой стороны, отличий у лизинга от традиционной аренды столько, что сейчас он считается совершенно самостоятельным видом отношений.

Итак, лизинг (например, с точки зрения лизинга автомобилей) – это передача определенного имущества в долгосрочное пользование с правом последующего выкупа. Кто-то считает, что именно право выкупа отличает лизинг от обычной аренды, хотя разница на самом деле намного больше. Все дело в том, что лизинг объединяет трех участников сделки:

- поставщик – компания, предоставляющая необходимое имущество, которое впоследствии будет передано в лизинг;

- лизингодатель (лизинговая компания) – это банк или специализированная компания, которая покупает у поставщика имущество и передает его в пользование;

- лизингополучатель – это компания или частное лицо, которое получает это имущество в пользование с правом выкупа.

Другими словами, в отличие от обычной сделки аренды, где владелец имущества соглашается передать его в пользование в обмен на регулярные платежи, в схеме с лизингом участвует специальный посредник – лизинговая компания, которая выкупает имущество у поставщика, и затем уже передает его в пользование своему клиенту. То есть, это уже становится немного похоже и на кредит, но отличия от кредита тоже существуют.

Дело в том, что при покупке техники, оборудования или иного имущества в кредит оно переходит в собственность покупателя (максимум – банк оформляет залог на него). Соответственно, уже покупатель несет полную ответственность за это имущество и вынужден платить за него налоги. В случае с лизингом имущество остается в собственности лизинговой компании, тогда как лизингополучатель избавлен от значительной части проблем.

То есть, при лизинге у каждой из сторон есть свой определенный интерес:

- поставщик – получает всю сумму за свой товар сразу, а не частями. Фактически для него продажа в лизинг равнозначна обычной продаже (он все равно получит те же самые деньги, просто уже от лизинговой компании);

- лизинговая компания – получает определенную плату от клиента сверх того, что тот платит в виде части стоимости имущества. Другими словами, клиент платит сумму амортизации оборудования плюс лизинговую плату. Для лизинговой компании это равнозначно продаже товара в кредит, но без передачи прав на имущество покупателю и залога;

- лизингополучатель – экономит на налогах и некоторых других платежах. А плата по лизингу может быть сопоставима с периодическими платежами по обычному кредиту.

С точки зрения лизингополучателя вся эта схема напоминает кредит – он точно так же вносит часть стоимости приобретаемого имущества (как первоначальный взнос по кредиту), а потом каждый месяц вносит плату. Требований к такому клиенту меньше, чем по кредиту – фактически ведь это аренда, и в случае отсутствия платежей лизинговая компания может быстро забрать купленный автомобиль или иное имущество (и продать его другому клиенту уже как б/у-технику).

Как можно было уже понять, лизинг чаще всего – это удел корпоративных клиентов, обычным гражданам будет проще и выгоднее воспользоваться автокредитом. Почему так и какие выгоды получает бизнес – разбираем дальше.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль . Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС . Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании . Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5 %, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия . Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования. К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

- обязанность по уплате транспортного налога . Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

- обязанность по оплате полисов каско и ОСАГО . Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

- сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора. Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

- вид платежа . Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами. В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

- возможность досрочно выкупить автомобиль . Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

Автолизинг

Автокредиты

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России . Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2020 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера , вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу ;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания. Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму.

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

Источник https://plus.rbc.ru/news/5ddb39eb7a8aa967d949fb80

Источник https://moluch.ru/archive/178/45650/

Источник https://bankstoday.net/last-articles/vmesto-avtokredita-mozhno-oformit-avto-v-lizing-rasskazyvaem-vse-chto-nuzhno-znat-ot-teorii-do-realnyh-uslovij