Идеальный инвестиционный портфель: как получать прибыль при любом сценарии на финансовых рынках?

Вечный или всесезонный портфель: структура и принципы.

Многие инвесторы годами ищут структуру идеального портфеля. Сегодня я расскажу вам о двух таких портфелях.

В 80-х в США самым продаваемым автором по инвестициям был Гарри Браун, автор 12 книг, финансовый консультант, а позднее и кандидат в президенты в 1996 и 2000 годах.

Именно ему принадлежит разработка инвестиционной стратегии по принципу «собери и забудь», или как он ее назвал «Постоянный портфель».

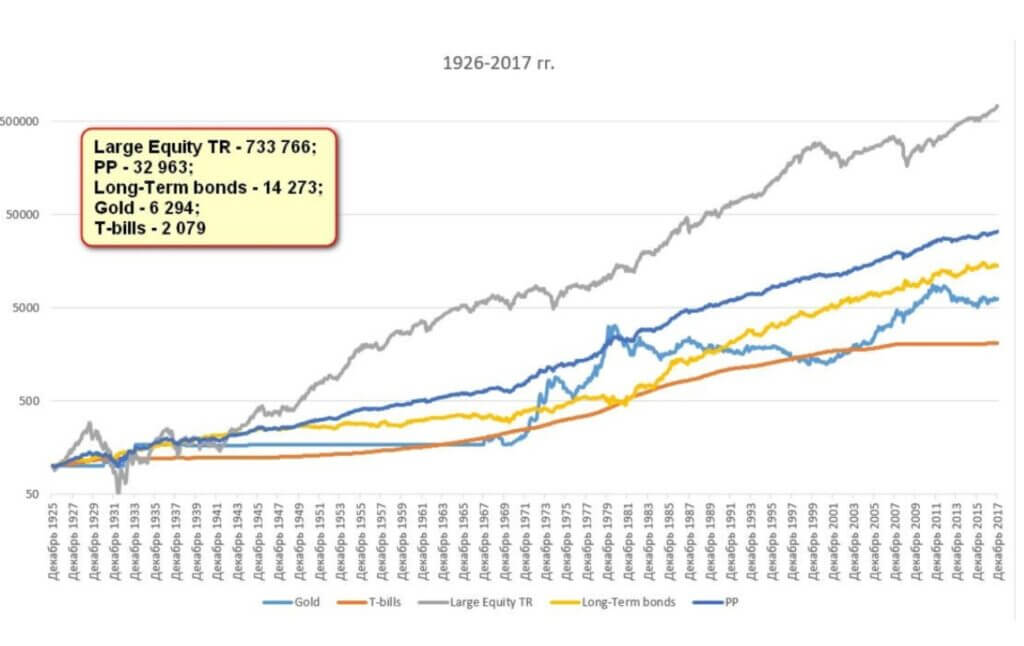

Стратегия ошеломляюще проста — портфель состоит всего из 4 активов в равных долях: 25% золота, 25% акций, 25% коротких и 25% длинных облигаций.

Идея стратегии заключалась в возможности получать прибыль при любом сценарии на финансовых рынках. В любой момент времени два или три из этих четырех компонентов могут отставать или падать в цене — но другие компоненты портфеля будут расти настолько сильно, что в конечном счете общая доходность портфеля будет выше инфляции. Например, во время экономического подъема портфель будет расти за счет роста акций, а в период кризиса — за счет роста доли золота и долгосрочных государственных облигаций.

Например, в 70-х годах в США была очень высокая инфляция и золото росло в цене. А, в 90-х годах, когда был экономический бум, акции были основным двигателем роста. Во времена различных рецессий денежные средства и долгосрочные казначейские облигации имели хороший потенциал, в то время как золото и акции испытывали трудности.

На графике видно, как вели себя разные активы в различных экономических условиях.

С 1926 по 2017 год средний годовой доход стратегии “Постоянный портфель” составил порядка 6,5%. Это, с одной стороны, ниже доходности акций, но выше инвестиций в золото и облигации.

Самое интересное – это плавность линии портфеля, которая говорит о его низкой волатильности.

Но в современном мире инвестиций имя Гарри Брауна не так известно, в отличие от Рея Далио, под управлением которого сейчас находится самый большой в мире хедж-фонд, с активами более 120 млрд долларов.

«Всесезонный портфель», который Далио презентовал в 1996 году, стал очень популярен среди инвесторов.

Его стратегия напоминает стратегию «Постоянного портфеля» Гарри Брауна, но имеет немного другие пропорции и активы:

- Акции — 30%

- Долгосрочные облигации — 40%

- Среднесрочные облигации — 15% (у Брауна были краткосрочные облигации)

- Золото — 7,5%

- Товарные активы — 7,5%

Так выглядит оригинальная структура портфеля, составленная из зарубежных ETF, доступных в том числе и российским инвесторам.

30% – VTI Vanguard Total Stock Market

40% – TLT iShares 20+ Year Treasury Bond

15% – IEI iShares 3-7 Year Treasury Bond

7,5% – GLD SPDR Gold Trust

7,5% – GSG iShares S&P GSCI Commodity Indexed Trust

Четыре сезона

Рэй Далио выделяет 4 экономических сезона, которые наступают в случайном порядке, в отличие от природных циклов. Вот эти сезоны:

· Инфляция (деньги дешевеют) – растет золото.

· Дефляция (деньги дорожают) – растут долгосрочные облигации.

· Падение спроса (замедление экономики) – растут краткосрочные облигации.

· Увеличение спроса (ускорение экономики) – растут акции.

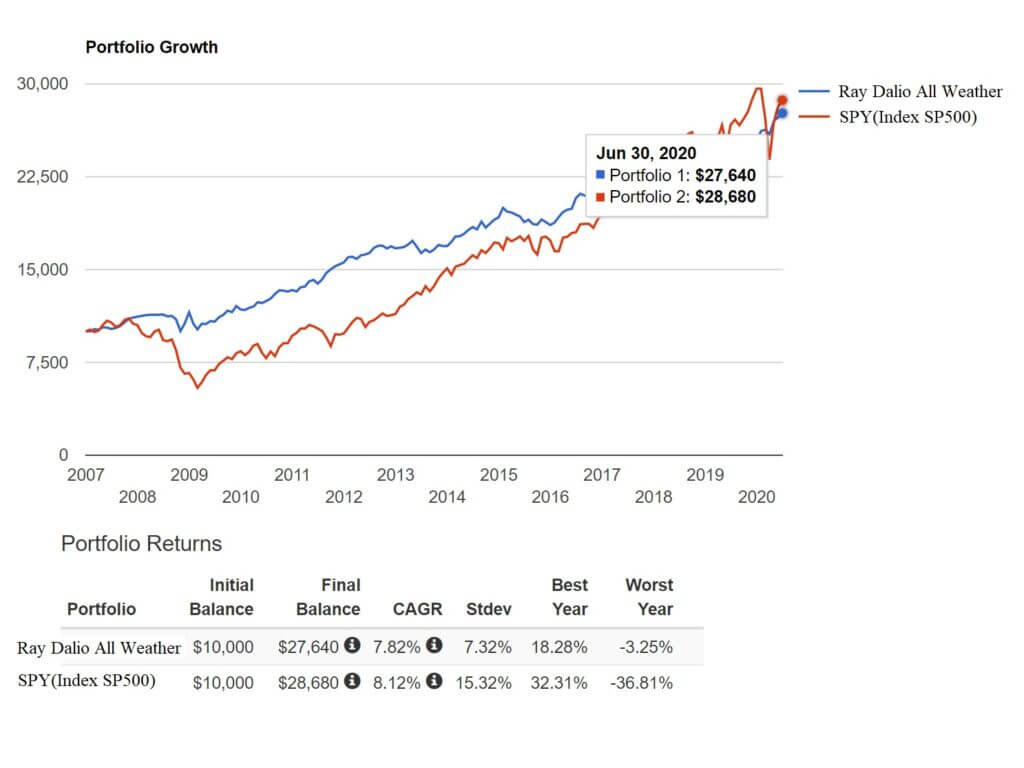

С января 2007 по конец 2019 года среднегодовая доходность составила 7,8%, что чуть меньше индекса S&P500(SPY): 8,12%.

Если же взять доходность за более длинный промежуток времени, что является более правильным подходом, то она колеблется на уровне 6,5% годовых и близка к доходности Постоянного портфеля “Гарри Брауна”.

Цель портфелей

Суть этих портфелей не заработать много и сразу, не предугадать что будет дальше, а всего лишь учесть все экономические факторы и циклы, сохранив капитал и получив доходность на несколько процентов выше инфляции.

Эти портфели имеют два несомненных преимущества.

- Низкая волатильность, которая снижает риск сильного падения их стоимости.

- Не нуждаются в активном управлении, все что нужно, это придерживаться изначальных пропорций и хотя бы раз в год делать ребалансировку.

Кому подойдут?

Эти стратегии являются хорошим вариантом для умеренно и умеренно-консервативных инвесторов, которые, с одной стороны, не готовы тратить время на управление своими инвестициями, но с другой – хотят иметь простой инструмент, который был бы устойчив к различным катаклизмам, которые происходят в мире, в политике и экономике, но при этом приносил бы доход на 2-4% выше инфляции.

Универсальное решение?

Можно ли использовать эти портфели как универсальное решение для всех инвесторов? Конечно, нет. Универсальных решений не существует, все зависит от целей инвестора, его сроков, аппетитов по доходности и отношения к рискам.

Поэтому не торопитесь принимать скорых решений, ведь то, что подходит для одного, другому человеку может просто не подойти.

Желаемый доход

Можно ли на этих портфелях получить доходность на уровне акций, как многие мечтают?

Однозначно нет, во-первых, портфели содержат от 25% до 30% акций, поэтому во времена экономического роста, общий рост портфеля будет ограничен.

Во-вторых, 25% в золоте или 7,5% в золоте и 7,5% в товарных активах выглядит довольно спорно, так как золото довольно специфичный актив, который не выплачивает купонов и дивидендов и зависит только от настроений инвесторов, его историческая доходность превышает инфляции на 1-2%.

Если вы хотите начать инвестировать по такой стратегии, я дам вам 2 главных совета:

- Горизонт для таких вложений должны быть не менее 5 лет.

- Помните, что прошлая доходность не гарантирует будущей.

Если вы хотите разобраться в принципах формирования инвестиционных портфелей для различных стратегий самостоятельно, регистрируйтесь на бесплатный вебинар “Портфель для пенсионера VS портфель для роста капитала”. Трансляция 15 октября!

Куда выгодно инвестировать в 2020 году: руководство для начинающих

Цель бизнеса — прибыль. Но бизнес может прогореть, компания обанкротиться и предприниматель останется без денег. Инвестиции помогут избежать такого исхода в случае форс-мажорных обстоятельств и приумножить капитал, когда бизнес растет.

Наши люди боятся инвестировать — нестабильная экономика и кризисы отбивают все желание рисковать своими деньгами, поэтому 32% россиян держат деньги под матрасом. Росстат подсчитал, что наличных денег у граждан больше 6 триллионов рублей (94 млрд долларов) — четверть годового бюджета России, на секундочку. Люди считают, что таким образом они защищают себя от возможных финансовых потрясений, но на самом деле это плохой способ сохранить сбережения — инфляция обесценивает деньги примерно на 4-6% в год.

Уровень инфляции за 10 лет — никакой стабильности

Инвестиции дают возможность накопить на образование, собрать финансовую подушку или обеспечить себе безбедную старость. Но инвестиции — это всегда риск, поэтому надо хорошо продумать, куда инвестировать и на какой срок.

Валюта

Тут все просто: если валюта подорожала — вы в выигрыше, если подешевела — потеряли деньги. Люди считают, что валюта — надежный способ инвестиций, но это не совсем так. Например, в 2017 году курс доллара упал и инвесторы потеряли на курсовой разнице. А в следующем году доллар вырос, и они получили прибыль.

По исследованию аналитического агентства НАФИ россияне уже не так доверяют иностранным деньгам, как раньше — в 2014 году свои сбережения хранили в валюте 19% россиян, в 2019 году — только 9%. К тому же, проценты по вкладам в долларах снизились, а хранить сбережения в евро невыгодно — в этом году в еврозоне установили отрицательную депозитную ставку. Это означает, что банки вынуждены платить за хранение валюты и установить выгодный для вкладчика процент, они не могут.

На колебаниях курса валют можно быстро заработать. И так же быстро обанкротиться. Инвестируйте в разную валюту и храните сбережения на депозитных счетах в банке — процент по вкладу минимизирует возможные потери.

Драгоценные металлы

Драгметаллы всегда в цене. Но многие совершают одну фатальную ошибку: инвестируют в ювелирные украшения. Если это не колье королевы Елизаветы или кольцо Франциска V, то украшения в голодный год примут в ломбарде как лом и дадут пятую часть их реальной стоимости. Это невыгодная инвестиция.

Инвестировать нужно в банковские драгметаллы — слитки или монеты. Когда будет нужно, банк выкупит их обратно по актуальной стоимости. Можно купить физические слитки или открыть Обезличенный Металлический Счет (ОМС) — на нем будет храниться эквивалент купленному металлу. В любой момент можно обменять этот эквивалент на рубли по курсу ЦБ на этот день.

Инвестиции в драгметаллы — прибыли ждать долго, но зато надежно

Цены за грамм драгметаллов растут медленно, хотя иногда случаются прорывы. Например, те, кто вложил в палладий в 2018 году получили 51% прибыли — стоимость металла за год выросла на 24,6%. С золотом таких метаморфоз не произошло.

Инвестиции в драгметаллы не принесут быстрый доход, это долгосрочная инвестиция. Если вы готовы ждать лет 10, то это выгодное вложение. Если нет — прибыль будет небольшой.

Недвижимость

Выгодная инвестиция, если инвестировать в стране со стабильной экономикой. Если экономику трясет, то можно потерять деньги. Например, недавняя девальвация рубля — с 30 рублей за доллар до 60. Цены на недвижимость в рублях не выросли, а в перерасчете на доллар — упали. Те, кто вложил в недвижимость до девальвации, потеряли часть вложенных денег.

Инвестировать можно в новостройки, вторичное жилье, коммерческие помещения. Если вы покупаете квартиру, чтобы жить — это не инвестиция, это сохранение денег — другая цель и другой подход.

Основной доход от инвестиций в недвижимость — аренда помещения и удорожание объекта. Например, 2-5% годовых чистой прибыли принесет небольшой отель в развитом городе.

Получить большую прибыль можно на проектах добавленной стоимости — девелопменте или редевелопменте. Они могут принести до 18% годовых чистой доходности. Минус — есть риск потери своих денег, если проект не удастся.

Если хотите получать прибыль от инвестиций в недвижимость сразу, купите готовый арендный бизнес — доход будет с первого месяца работы. Оптимальный вариант для инвестирования — вложить 75% капитала в арендный бизнес, 25% — в проекты добавленной стоимости.

Акции

У акции есть рыночная стоимость — если она растет, вы в плюсе, если падает — в минусе. Например, вы купили одну акцию за $200. Компания развивается и стоимость акций на фондовом рынке за год выросла — теперь одна акция стоит $300. Вы выгодно инвестировали — ваш доход $100. Но может быть и по другому — вы купили акцию за $200, а через год рыночная стоимость компании упала и теперь акция стоит $50 – вы потеряли деньги.

Эксперты считают, что дохода от акций можно ожидать через 3-4 года. Основная ошибка начинающих инвесторов — скидывать бумаги как только стоимость акций начинает снижаться. Часто достаточно переждать бурю и не паниковать — через время все может измениться.

Например, в 2017 году инвестиции в акции принесли инвесторам убыток — индекс МосБиржи снизился на 7,8%, но уже в следующем году акции принесли акционерам почти 12% дохода .

Найдите компании с реальным бизнесом, у которых есть перспектива роста — они могут принести прибыль. Соберите портфель, в котором будут акции разных компаний, так вы уменьшите риск возможных убытков.

Криптовалюта

Самый рискованный инструмент. Криптовалюты взлетают и падают в течение дня несколько раз, нужен немалый опыт и интуиция, чтобы заработать на этом. В 2018 году криптовалюты стали самой убыточной инвестицией, в этом году они все так же в аутсайдерах.

По данным Лаборатории Касперского 8% граждан России работают с криптовалютой каждый день, по исследованию Statista это делают всего 2%. Не так уж много, по сравнению с другими инструментами инвестирования.

Данные исследований по криптовалютам

Некоторые эксперты считают, что курс криптовалюты будет расти, другие говорят о противоположное и указывают, что интерес к цифровым деньгам снижается — люди перестают заходить на биржи и инвестировать. Конечно, все может измениться — достаточно одного скачка стоимости криптомонет, чтобы инвесторы снова начали вкладывать деньги. Но будет ли этот скачок — вопрос.

15% инвесторов в криптовалюту стали жертвами мошенников. Если вы решили инвестировать в цифровые деньги, пользуйтесь проверенными биржами.

Депозиты

Депозиты тоже инвестиция, но заработать много не получится — средняя ставка по вкладу немного выше процента инфляции. А если инфляция будет расти — прибыль уменьшится. Тем не менее, это один из самых надежных инструментов инвестирования. Даже если банк, в котором вы храните сбережения, обанкротится, государство вернет вам 1 400 000₽. Больше этой суммы хранить опасно — деньги можно потерять в случае финансового кризиса или банкротства банка.

Откройте депозитный счет с правом пополнения и без права снятия на год, три или пять — прибыль будет больше.

Дополнительное инвестирование

Обучение сотрудников — долгосрочная инвестиция. Некоторые предприниматели не видят смысла вкладывать в образование персонала и совершают ошибку — по данным Лаборатории исследований рынка труда обучение сотрудников прямо влияет на производительность труда, а, значит, на рост и развития бизнеса в целом.

Кроме материальной выгоды при обучении сотрудников компания получает и нематериальные, а это важно в условиях конкуренции.

Вкладывайте часть прибыли в обучение персонала — это помогает компании развиваться.

Эксперты рекомендуют составить портфель инвестиций — вкладывать деньги в разные инструменты. Это уменьшает риски и помогает сохранить деньги или сократить убыток в случае форс-мажоров.

Составить портфель вы можете сами, но придется разобраться во всех инструментах, проанализировать положение на рынке и спрогнозировать вероятность спада или подъема. Если разбираться некогда или нет желания — обратитесь к профессиональным брокерам, которые сделают это за вас.

«Для инвестиций интересны и краудинвестинговые платформы, где экспертами и соинвесторами выступает пул известных предпринимателей. Такие платформы сейчас выходят на региональные рынки и на них можно найти проект надежный и прибыльный.

Эти платформы — новая форма инвестиций. Но попасть туда сложно — из 1000 заявок рассматривают 10, в работу попадает только 2 проекта. Если вы хотите инвестировать — обратите внимание на этот инструмент, если хотите получить инвестирование — попробуйте пройти фильтр»

Краткие выводы

Куда можно инвестировать в 2020 году:

- акции;

- недвижимость;

- драгметаллы;

- депозиты;

- обучение сотрудников.

Криптовалюта — под вопросом. Инвестиции в цифровые деньги — это большой риск, поэтому перед тем как принять решение инвестировать, проанализируйте положение на фондовом рынке и посоветуйтесь с экспертом.

Но не увлекайтесь инвестициями — оцените свои возможности и вкладывайте определенную часть денег. Если вкладывать больше, чем вы можете себе позволить, то попадете в кассовый разрыв, а это дополнительная головная боль. Как раз об этом мы записали видео, в котором рассказали почему инвестировать надо с умом.

Важно понимать, что каждый инвестирует на свой страх и риск. Прежде чем начать инвестировать, убедитесь, что тщательно изучили направление, разобрались во всех нюансах и уверены, что в случае потери инвестиций, ваш бизнес сможет существовать без этих денег. Иначе в попытке улучшить ситуацию вы можете потерять все.

Как построить прибыльный инвестиционный портфель: 4 практических шага

Умение подбирать активы для инвестиций – ключевой навык для извлечения прибыли на бирже. Для решения этой задачи инвесторам необходимо анализировать собственный психологический портрет, ставить реалистичные цели инвестирования и научиться правильно распределять активы разных типов внутри портфеля.

Издание Investopedia опубликовало образовательный материал, в котором рассказывается о том, как построить и поддерживать качественный инвестпортфель. Мы подготовили адаптированную версию этой полезной статьи.

Шаг #1: определение подходящих пропорций разных активов

Первоочередная задача для решения при составлении инвестиционного портфеля заключается в выборе активов, которые соответствуют как текущей финансовой ситуации инвестора, так и желаемым целям его деятельности. Кроме того, на этом шаге необходимо оценить такие факторы как количество времени, которое инвестор сможет уделять своему портфелю, потенциальные будущие затраты, которые могут потребовать продажи части активов и т.п.

К примеру, молодому выпускнику института 22-23 лет без семьи подойдет иная стратегия, чем 55-летнему женатому профессионалу, который планирует оплату образования младшему ребенку и задумывается о выходе на пенсию.

Необходимо и учитывать собственный психологический профиль и толерантность к риску. Инвестор должен задать себе вопрос, готов ли он терпеть временные убытки, если уверен в том, что в будущем стратегия принесет серьезную прибыль? Или ему будет комфортнее зарабатывать меньше, но и избегать сильных просадок по счету? Всем хочется в конце года подводить успешные итоги, но если в процессе достижения результата вы не сможете спать ночами при краткосрочных падениях, то сможете ли продолжать следовать выбранной стратегии?

Также крайне важно четко понимать собственное финансовое положение – какие свободные деньги есть сейчас, что с текущими обязательствами, есть ли вероятность возникновения внезапных затрат в будущем? Ответы на все эти вопросы находят свое отражение в окончательном инвестиционном портфеле. Желание больше заработать всегда идет в комплекте с большим риском, а более надежные инструменты, вроде модельных портфелей или облигаций федерального займа (особенно купленных с помощью счетов ИИС), приносят меньше. Совсем от риска избавиться нельзя, но если у вас семья, которую нужно кормить, и не так много свободных денег, рисковать хочется меньше, чем когда вам двадцать лет, и нет особенно никаких обязательств.

Шаг #2: построение портфеля

Как только инвестор определится с составом своего портфеля, настает пора его фактического построения. Ему понадобится открыть брокерский счет онлайн, установить торговый софт, и заняться проведением сделок.

На первый взгляд здесь нет ничего сложного – акции, облигации, валюта – понятные инструменты, в приобретении которых нет никакой отдельной науки. Однако классы активов можно дробить на подклассы – и каждый из них также будет иметь собственные параметры риска и потенциальную доходность.

К примеру, инвестор может разделить часть портфеля, которая приходится на акции, между акциями компаний из разных отраслей или секторов экономики, рассмотреть компании с разным уровнем капитализации, локальными или иностранными эмитентами. Облигации могут быть краткосрочными или долгосрочными, государственными и корпоративными и т.п.

Существует несколько способов выбора активов и акций для исполнения инвестиционной стратегии:

Выбор акций

Ценные бумаги должны соответствовать уровню риска, который готов взять на себя инвестор. Здесь нужно анализировать такие факторы как сектор экономики, рыночная капитализация и доля рынка, тип акции и т.п. Это достаточно трудоемкий процесс, который занимает немало времени. При этом в общем случае крупные компании с долгой историей, лидирующие на своем рынке, подвержены меньшим рискам.

Выбор облигаций

Когда инвестор выбирает облигации, то ему нужно будет изучить купонный доход, тип облигации, кредитный рейтинг эмитента, а также проанализировать общую ситуацию со ставками на рынке.

Покупка ETF

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса S&P500. Акции самих фондов ETF также торгуются на бирже.

ETF покрывают большое количество различных классов активов, так что их стоит рассмотреть как инструмент «усреднения» портфеля с адекватным риском.

Шаг #3: переоценка распределения активов внутри портфеля

После того, как вы составили портфель, необходимо постоянно его анализировать и проводить ребалансировку. Это нужно потому, что изначально удачно подобранные параметры по распределению различных активов, со временем начинают работать хуже. Ситуация на рынке меняется, возникают и проходят кризисы, они могут затрагивать как конкретную отрасль, так и всю экономику в целом.

Меняться может и финансовое положение самого инвестора, его будущие потребности в деньгах, даже отношение к риску. При возникновении таких изменений, нужно вносить корректировки в портфель. Если вы чувствуете, что вам все труднее переживать просадки портфеля в угоду выбранной стратегии, это знак о том, что поменять нужно именно ее. Или у вас увеличились запасы денег, и теперь вы готовы действовать на бирже более агрессивно – такое тоже бывает.

Для ребалансировки нужно определить «перегруженные» и «недогруженные» сегменты портфеля. К примеру, допустим у инвестора 30% портфеля — это акции небольших компаний, а изначальная стратегия инвестирования предполагала, что акций такого типа в портфеле будет не более 15%. В таком случае нужно провести ребалансировку.

Шаг #4: стратегическая ребалансировка

После того, как инвестор определился с тем, объем каких активов в портфеле нужно уменьшить, а каких – увеличить, и на сколько, нужно вернуться к шагу два и выбрать активы, которые нужно докупить. Также возможно придется и продать часть активов, которых по результатам анализа оказалось слишком много.

Важнейший момент при совершении всех этих операций – налоговые последствия продажи активов в конкретный момент времени. Если получится так, что вы продаете условные акции, и они выросли в цене с момента покупки, то с точки зрения законодательства – это фиксация прибыли, а с прибыли нужно платить налоги. С этой точки зрения, выгоднее может быть просто перестать покупать активы такого типа, а нарастить объемы других сегментов инвестпортфеля. Так вы сможете снизить вес какого-либо актива в портфеле без финансовых потерь.

При этом, если вы считаете, что есть все основания для падения цены активов, возможно их стоит продать вне зависимости от дальнейших налоговых последствий. Если цена акции обвалится на десятки процентов, это в любом случае хуже чем уплата налога на прибыль.

Заключение

Хорошо диверсифицированный инвестиционный портфель – залог долгосрочной прибыли от работы на бирже. Чтобы его построить, сначала нужно выбрать подходящее именно для вас и вашей ситуации распределение активов разных типов. Затем, нужно разбить их на подтипы для лучшего контроля рисков.

После создания портфеля необходимо периодически проводить переоценку распределения активов внутри него и соответственно ребалансировать портфель. При этом анализировать нужно множество факторов, в том числе и возможные налоговые выплаты по итогам совершения операций. О том, какие затраты ждут биржевых инвесторов, мы писали в этом материале.

Источник https://lkapital.ru/2020/09/25/idealnyy-investitsionnyy-portfel-pribyl-pri-lyuboy-stsenarii-na-finansovykh-rynkakh/

Источник https://planfact.io/blog/posts/kuda-vygodno-investirovat-v-2020-godu-rukovodstvo-dlya-nachinayushchih

Источник https://habr.com/ru/company/iticapital/blog/498316/