Как осуществляется финансирование оборотного капитала

Когда речь заходит об оборотном капитале предприятия, руководители финансовых служб в первую очередь рассматривают вопросы его оптимального размера и обеспечения оборачиваемости, а аспекты формирования источников финансирования, как правило, отходят на второй план. Между тем это две стороны одной медали, потому что невозможно оптимизировать структуру оборотного капитала без оптимизации структуры источников его финансирования. Если не найти между ними баланс, компания наверняка станет финансово неустойчивой.

Из статьи вы узнаете, какие средства использовать для финансирования оборотных активов, как определить оптимальную структуру источников финансирования оборотного капитала, каким образом оценить эффективность используемых источников.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Активы любого предприятия состоят из оборотных и внеоборотных активов. Чтобы операционный цикл предприятия был ритмичным, а его бизнес финансово устойчивым, руководителю финансовой службы необходимо обеспечить два равенства:

- финансирование оборотных активов осуществляется за счет собственных и/или краткосрочных заемных источников;

- финансирование внеоборотных активов обеспечивается собственными и долгосрочными заемными источниками.

При этом нужно учитывать, что период использования краткосрочных заемных источников не должен быть меньше периода операционного цикла предприятия. В противном случае оно постоянно будет испытывать недостаток оборотных средств. Если операционный цикл компании больше одного месяца, ей не следует использовать как инструмент финансирования заемные источники со сроком погашения в один месяц и меньше.

Внеоборотные активы в первую очередь нужно финансировать за счет собственных средств, поскольку они непосредственно не генерируют получение прибыли и по этой причине не могут быть источниками погашения долгосрочных заемных средств.

Использовать долгосрочные займы в качестве источника финансирования внеоборотных активов допустимо, если показатели деятельности компании гарантируют получение прибыли в размере, достаточном для погашения долгосрочных кредитов.

Рассмотрим подробно типы источников финансирования оборотного капитала, которые может использовать компания:

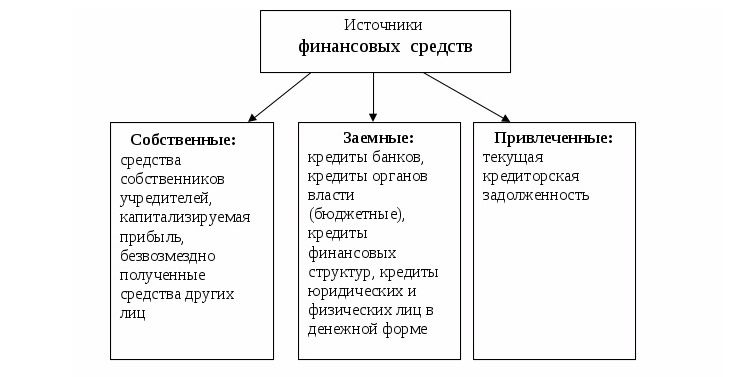

Собственные средства

Собственные средства в виде уставного фонда и дополнительных инвестиций собственников служат основой финансирования оборотного капитала компании на момент ее создания, поскольку на начальном этапе довольно сложно привлечь заемные источники ввиду высокого риска инвестирования. По мере развития бизнеса полученная компанией прибыль повышает размер собственных средств и позволяет увеличить их финансирование.

Заемные средства

Рост бизнеса делает компанию более привлекательной для внешних инвесторов, и на данном этапе в качестве источника финансирования оборотного капитала начинают использовать заемные средства. К заемным средствам в первую очередь относятся кредиты банков и займы у других компаний. К ним с уверенностью можно прибавить суммы коммерческих кредитов (отсрочек платежа) со стороны поставщиков компании и факторинговые услуги, потому что при этом предприятие получает деньги от банка или факторинговой компании за отгруженную покупателю продукцию и платит за эти услуги проценты.

Привлеченные средства

Привлеченные средства являются средним типом источников между собственными и заемными. С одной стороны, это устойчивый пассив, который находится в постоянном распоряжении компании. С другой стороны, он не принадлежит компании и в то же время не оформлен договорными заемными отношениями. Именно поэтому данные средства выделены в отдельную группу. Их размер постоянно меняется в зависимости от динамики бизнеса компании.

Привлеченные средства можно разделить на внешние и внутренние. К внешним привлеченным средствам относим:

- краткосрочную кредиторскую задолженность перед поставщиками компании;

- авансовые платежи, поступившие от покупателей продукции или товаров.

С некоторой натяжкой к внешним привлеченным средствам можно отнести минимальный размер задолженности компании перед бюджетом. Период финансирования здесь достаточно короткий — от дня начисления налога до дня его фактической уплаты.

Основные внутренние источники финансирования оборотного капитала:

- задолженность по заработной плате перед персоналом;

- не выплаченные учредителям/акционерам дивиденды.

Объем привлеченных средств рассчитывают по каждой составляющей (табл. 1).

Чтобы повысить точность расчета средних объемов краткосрочной кредиторской задолженности и авансов от покупателей, можно суммировать размеры этих задолженностей на каждый день расчетного периода и разделить полученную сумму на количество дней в периоде.

ОПРЕДЕЛЕНИЕ КРИТЕРИЕВ ОЦЕНКИ ДЛЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Невозможно эффективно управлять оборотным капиталом, не контролируя структуру источников его финансирования. В процессе хозяйственной деятельности составляющие оборотного капитала и его источников постоянно меняют объем, поэтому на практике затруднительно установить между ними взаимосвязь. Тем не менее руководитель финансовой службы может контролировать состояние капитала и источников его финансирования с помощью экономических формул.

Представим формулы расчета собственного оборотного капитала (СОК):

СОК = ОА – КЗС – КЗ,

СОК = СС + ДЗС – ВА,

где ОА — оборотные активы компании;

КЗС — краткосрочные заемные средства;

КЗ — кредиторская задолженность;

СС — собственные средства;

ДЗС — долгосрочные заемные средства;

ВА — внеоборотные активы.

Эти формулы показывают, какая часть оборотных активов финансируется за счет собственных средств компании. Если мы вычтем из общей массы оборотных активов размер собственного оборотного капитала, то получим значение доли оборотных активов, финансируемых за счет заемных и привлеченных источников.

Для оценки структуры и рациональности использования источников финансирования оборотного капитала руководитель финансовой службы компании может использовать следующие финансовые коэффициенты:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал.

Коэффициент концентрации заемного капитала = Заемный капитал / Пассивы баланса.

Финансовый рычаг = Заемный капитал / Собственный капитал.

Коэффициент устойчивого финансирования = (Собственный капитал + Долгосрочные кредиты и займы) / Активы баланса.

Коэффициент промежуточного покрытия = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Коэффициент чистого оборотного капитала = Чистый оборотный капитал / Оборотные активы.

Коэффициент платежеспособности по текущим обязательствам = Оборотные активы / Текущие обязательства.

Для целей анализа и управления структурой источников финансирования оборотного капитала рекомендуем использовать баланс задолженностей, смысл которого состоит в группировке краткосрочной дебиторской и кредиторской задолженности по сопоставимым периодам погашения и контроле над соответствием размеров задолженностей в каждой из групп (табл. 2).

Данные табл. 2 показывают общее превышение кредиторской задолженности над дебиторской задолженностью.

Если сравнивать общие показатели задолженностей, то можно сказать, что источником финансирования «дебиторки» выступают привлеченные средства в виде краткосрочной кредиторской задолженности. Однако анализ по периодам погашения свидетельствует о нехватке этого источника по группам дебиторской задолженности с периодом погашения до одного месяца и свыше шести месяцев на общую сумму в 1000 тыс. руб.

Используя баланс задолженностей, руководитель финансовой службы может выявить негативные тенденции и своевременно принять меры по их устранению.

Предположим, по группе задолженностей с периодом погашения до одного месяца кредиторская задолженность превышает дебиторскую. В таком случае компания может увеличить объем продаж за счет предоставления большему количеству покупателей отсрочки платежа на период до одного месяца или уменьшать размер кредиторской задолженности в этой группе, погашая задолженность по кредитам.

Если превышение наблюдается в части дебиторской задолженности, то это говорит о том, что у компании есть две возможности оптимизировать источники финансирования оборотных активов:

- обеспечить приток краткосрочных заемных средств с периодом погашения не менее месяца (оформить овердрафт);

- уменьшить размер дебиторской задолженности за счет снижения доли продаж с отсрочкой платежа.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2018.

Стоит ли инвестировать кредитные деньги

«Открытый журнал» уже рассматривал различные нюансы вложения кредитных денег на финансовых рынках. Сегодня разберём, как грамотно соотнести выгоды и недостатки использования займов для инвестиций.

Сравниваем плюсы и минусы

Плюсы инвестирования кредитных денег:

- Если инвестиционный проект удастся, то можно получить более значительную прибыль, используя не только свои, но и заёмные средства.

Допустим, есть надёжный проект с годовой рентабельностью 50%. Если инвестор вложит в него свой миллион, то получит прибыль в 500 тыс. руб. Но если он возьмёт ещё миллион в кредит, например под 20% годовых, то его прибыль, даже с учётом банковских процентов, составит 800 тыс. руб. (до выплаты налогов).

Минусы инвестирования кредитных денег:

- Дополнительная психологическая нагрузка — нужно учитывать необходимость вовремя осуществлять процентные платежи.

- Появление новых обязательств по выплатам. Причём почти всегда эти обязательства носят безусловный характер — кредитора не интересует, какие трудности возникают у заёмщика, по какой причине и так далее. В ситуациях высокой волатильности и неопределённости данный минус может крайне негативно сказаться на инвестиционном проекте.

- Дополнительные риски при неудаче проекта. Потенциальные потери самостоятельного инвестора ограничены его капиталом. Но если он использует заёмные средства, то при неудаче рискует не только полностью потерять свои деньги, но и остаться в должниках.

К этим минусам нужно добавить и специфику кредитов в текущей ситуации, когда:

- банки часто отказывают в кредитах;

- средняя ставка по кредитам увеличилась вслед за ростом ключевой ставки ЦБ.

Таким образом, если намечается надёжный инвестиционный проект с высокой рентабельностью (при сегодняшних рисках и кредитных ставках она начинается от 30% годовых), то можно рассмотреть опцию взять кредит — но даже и тут нужно ограничивать суммы займов и использовать хеджирование и диверсификацию. При меньшей рентабельности и/или сомнениях в надёжности от кредита лучше воздержаться. Отдельно для финансовых рынков следует учитывать и волатильность — чем она выше, тем значительнее риск торговли с кредитным плечом.

Как использование займов для инвестирования выглядит на практике

Рассмотрим на примере, какие риски и возможности несут в себе кредитные деньги при операциях на рынке ценных бумаг.

Алексей узнал из СМИ о планах крупной корпорации выкупить компанию А. Часто такие сделки приводят к росту капитализации поглощаемого бизнеса. Предположим, Алексей надеется на увеличение стоимости акций компании А на 10%. Сейчас у него 1 млн руб. — следовательно, если он купит акции без кредита, то получит прибыль 100 тыс. руб. (здесь и далее не будем учитывать комиссионные и другие подобные расходы). У Алексея есть следующие возможности:

- взять на месяц краткосрочный кредит в банке;

- воспользоваться услугой торговли с плечом, которую предоставляет, к примеру, «Открытие Инвестиции».

Взвесив все за и против, инвестор решил воспользоваться данными возможностями:

- взял кредит 1 млн руб. на месяц по ставке 24% годовых;

- приобрёл акции компании А с плечом 1:5 на 10 млн руб. под 24% годовых (здесь нужно учитывать, что стоимость займа у брокера считается за каждый день).

Допустим, что сразу после покупки акции пошли вверх и за неделю выросли в цене на 5%. У Алексея есть два варианта:

- Удовлетвориться полученной прибылью.

Его доход составит: 10 млн руб. * 5% = 500 тыс. руб.

Минус проценты банку (1 млн * 2% = 20 тыс. руб.) и брокеру (8 млн * 24% * (7 дней / 365 дней) = 37 тыс. руб.).

Убыток составит: 10 млн руб. * 10% = 1 млн руб. К этому нужно добавить 20 тыс. руб. процентных выплат по кредиту банку и 74 тыс. руб. брокеру за две недели.

Из данного примера понятно, почему Центробанк не рекомендует неквалифицированным инвесторам торговать с плечом. Об этом говорится в Письме Банка России от 15.12.2020 № ИН-01-59/174.

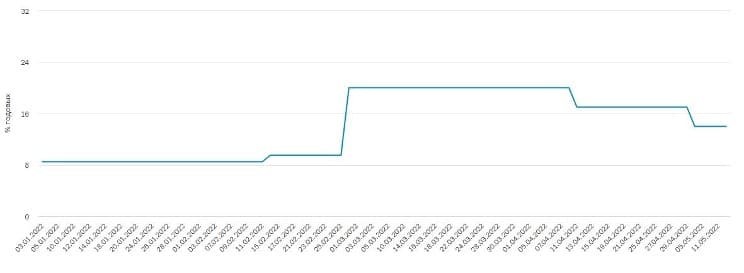

Сегодняшняя ситуация, связанная с массовым уходом с российского рынка западного (и не только) бизнеса, при всех минусах содержит и некоторые плюсы. В России живёт 147 млн человек; оперируют 3,274 млн юридических лиц, 3,705 млн ИП и 3,862 млн самозанятых (на начало 2022 г.). Тот, кто успешно займётся импортозамещением, сможет хорошо заработать — ведь только банковские депозиты физических и юридических лиц составляют 61,5 трлн руб.

Также, как показывает пример Ирана, рынок ценных бумаг имеет значительный потенциал роста (индекс TEDPIX вырос с начала года до середины мая на 12%). Следовательно, в нашей стране есть реальные инвестиционные возможности, благодаря которым можно реализовать плюсы привлечения займов. Но следует ясно понимать и проблемы, связанные с кредитами, — особенно те, которые присутствуют в настоящее время. К ним относятся высокая стоимость займов, значительная неопределённость и отсутствие чёткой карты рисков.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

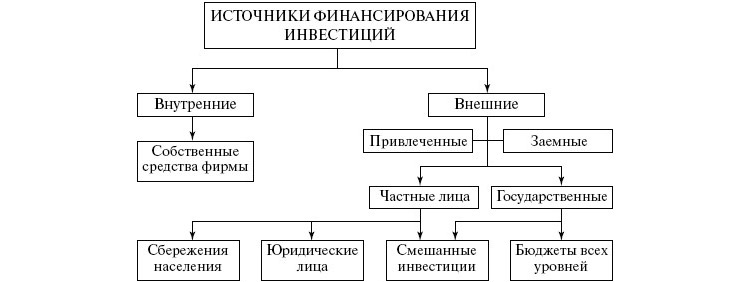

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Удачно сделанные инвестиции также могут быть использованы как источник финансирования. Сегодня многие инвестиционные фонды и компании держат часть своих средств в криптовалюте. Даже просто храня свои сбережения в тех же биткоинах, возможно получать прибыль. За период 2011-2020 год цифровое золото подорожало на 6 271 333%. Возможно, этот рост продолжится, ведь интерес к биткоину растет, а его количество лимитировано 21 миллионом монет, которые будут добыты ориентировочно к 2140 году.

За одни сутки стоимость некоторых криптовалют изменялась даже на 50%. Но следует иметь в виду, что большая волатильность (изменчивость) курса сулит не только быстрые и высокие прибыли, но и большие риски. Очень много криптопроектов сейчас лопнуло и о них никто не вспоминает. А на слуху у нас только успешные, выжившие цифровые активы, такие как Биткоин, Ethereum, Litecoin, Monero, Bitcoin Cash и другие. Все эти монеты, как и многие другие, можно приобрести в обменниках. Например, “Матби”.

После быстрой регистрации по номеру телефона или email, “Матби” предоставляет еще и кошельки для хранения криптовалют. Такой кошелек и представляет собой платформу для долгосрочного инвестирования в цифровые активы с возможностью их продажи в любое время. В случае, если у пользователя возникнут вопросы, то команда Matbea подготовила подробную видеоинструкцию.

При правильном вложении криптовалюты могут стать весьма эффективным источником финансирования.

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

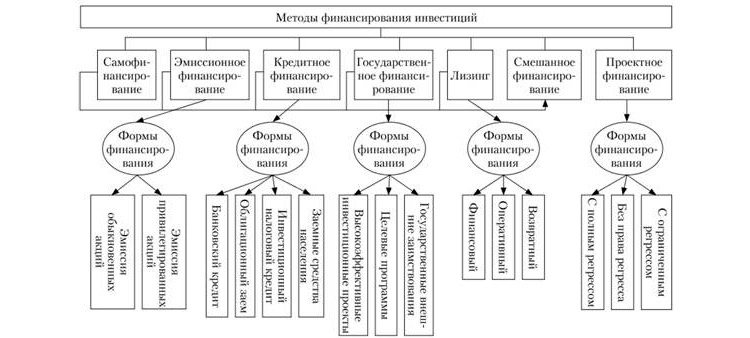

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

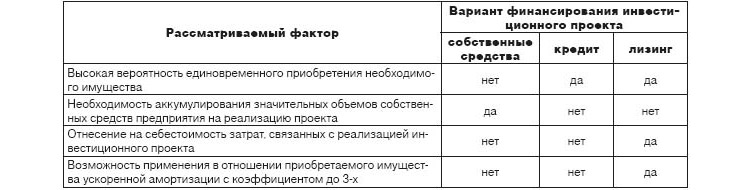

- Лизинг – так называют получение оборудования, сырья или транспортных средств в кредит за определенную ежемесячную плату. После окончания выплат лизингополучатель имеет право переоформить имущество в свою собственность. Этот способ можно отнести к заемным источникам, однако он имеет свою специфику, поскольку оборудование или механизмы в результате достаются компании. Впоследствии они сами становятся источником инвестирования, потому что с их помощью фирма получает дополнительную прибыль.

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

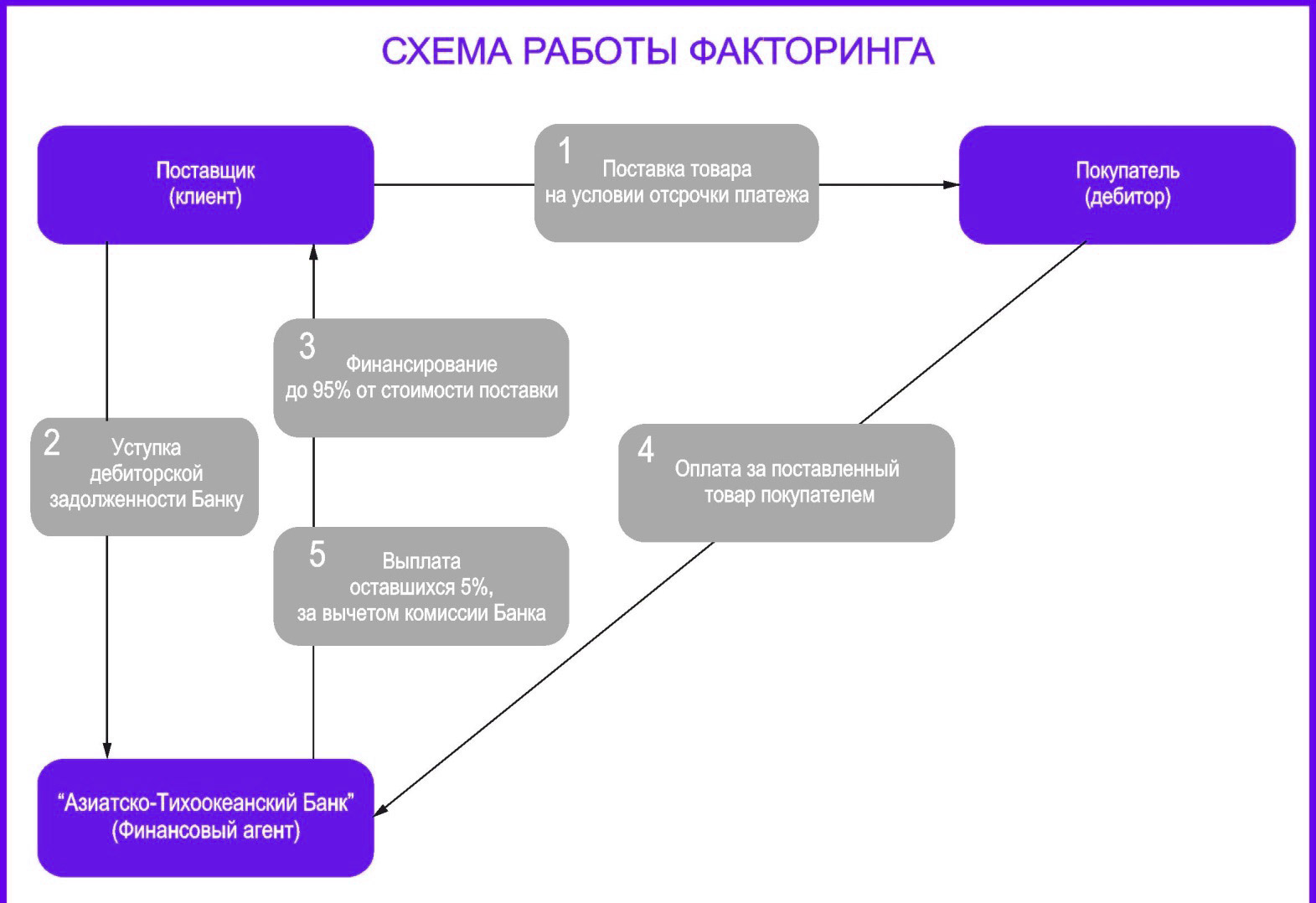

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Поиск средств для возможности совершения выгодных вложений инвестор должен совершать постоянно. При планировании нужно грамотно прогнозировать ожидаемую прибыль и возможные риски. При этом источников должно быть сразу несколько, чтобы всегда сохранялась возможность альтернативного выбора.

Источник https://www.profiz.ru/peo/9_2018/finansirovanije_kapitala/

Источник https://journal.open-broker.ru/investments/stoit-li-investirovat-kreditnye-dengi/

Источник https://finswin.com/vlozheniya/osnovy/istochniki-finansirovaniya-investicij.html