Что такое доходность

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

- с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

- выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

- Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

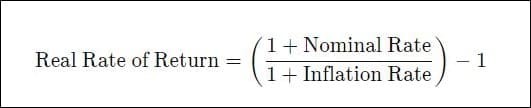

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

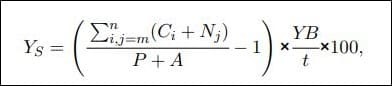

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Мы рассмотрели основы понятия доходность. Чтобы подробно познакомиться с её разновидностями и их применением, изучите подборку профильных статей в «Открытом журнале».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Финансовое планирование для чайников: как оценить перспективы проекта

Хотите успешно реализовать онлайн-проект? Тогда вы должны быть предпринимателем, а не стартапером. Начните с оценки финансовых перспектив своей идеи.

Знаете, чем отличается стартапер от предпринимателя? Первый генерирует десятки идей в час, фонтанирует креативностью, имеет черный пояс по elevator pitch и знает, где стоят кофе-машины в коворкингах и бизнес-инкубаторах. Второй умеет реализовывать идеи, организовывать бизнес-процессы и считать деньги. Предприниматель может воплотить в жизнь мало-мальски жизнеспособную идею именно потому, что имеет представление об окупаемости инвестиций и планировании финансовых потоков предприятия. А стартапер не сдвинет с места даже самое гениальное начинание. Он потратит все деньги на участие в конференциях и пойдет работать торговым представителем.

Что должен знать предприниматель о финансовом планировании

На крупных предприятиях работают планово-экономический отдел и бухгалтерия, которые занимаются экономическим и финансовым планированием, доводят маркетологам и сейлзам планы продаж и устанавливают цену на продукцию.

Кстати, вы замечали, что в крупных компаниях бухгалтерия и финансово-экономический отдел часто живут отдельной от бизнеса жизнью? Они диктуют продавцам и продукт-менеджерам условия работы, превращаясь из вспомогательного подразделения в основное. Онлайн-проекты на ранней стадии развития не могут позволить себе такую ситуацию. Они должны фокусироваться на развитии и продажах, а не на бюрократии и условном соблюдении кассовой дисциплины.

Пока онлайн-проект не превратится в новый «ВКонтакте» или просто в прибыльное предприятие, предпринимателю ни к чему обрастать экономистами и бухгалтерами. Ему придется считать ресурсы и оценивать финансовую эффективность самому.

Делать это просто, если вы работаете самостоятельно: покупаете что-то в Китае за 50 рублей, а продаете в Москве за 100. А если вы арендуете офис, платите зарплату сотрудникам, создаете виртуальный продукт, простой арифметикой не обойтись. Вам придется научиться более сложным вещам. Предложенная ниже информация позволит вам определять финансовые перспективы проекта и планировать коммерчески успешную деятельность.

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Финансовое планирование проекта для чайников: с чего начать

Представьте такую ситуацию: молодой талантливый стартапер придумал революционный продукт, способный заткнуть за пояс Facebook, Microsoft и Google сразу. Будущая звезда онлайн-бизнеса отправляется в банк за кредитом, который планирует потратить на аренду офиса, оплату труда помощников и оборудование комнаты отдыха. Ну, как в офисе Google, чтобы к комфорту привыкать.

Благодаря отточенным навыкам презентации в лифте герой заинтересовывает банкиров. Чтобы оценить перспективность бизнеса, они просят бизнес-план. Акулы-ростовщики не читают вступление и описание, а сразу находят три формы: баланс, финансовый результат и прогноз движения денежных средств. Что это за формы и как их составить?

Как рассчитать баланс онлайн-проекта

С помощью баланса вы можете определить на текущий момент или спрогнозировать стоимость онлайн-проекта. А с помощью балансного отчета вы можете оценить капитал предприятия в ретроспективе. Баланс удобно оценивать в годовом, квартальном и месячном разрезах.

Баланс включает следующие категории информации:

- Сведения об активах проекта в денежном выражении. Активы — это все, что принадлежит предприятию и имеет положительную стоимость.

- Сведения о пассивах проекта в денежном выражении. Пассивы — это любые обязательства компании.

- Информация о собственном капитале. Собственный капитал — это разница между активами и пассивами в денежном выражении.

Если вы работали в государственных учреждениях, то помните, что время от времени бухгалтера ходят по кабинетам и производственным помещениям и норовят поставить инвентарный номер на все, что видят. Они инвентаризируют столы, стулья и цветочные горшки, чтобы включить их в балансовый отчет. Так вот, онлайн-проект не может позволить себе такой роскоши, как надувание активов.

Как правильно считать активы онлайн-проекта? Считайте активами только материальные и нематериальные ценности, которые можно продать. Конечно-конечно, ваше любимое офисное кресло, геймерский ноутбук и кофеварка были куплены за 4000, 70 000 и 5000 рублей соответственно. Возможно, ваш бухгалтер включит эти цифры в баланс и будет ежегодно вычислять амортизацию. Но вы не бухгалтер, а предприниматель. Вам нужно знать реальный баланс, поэтому учитывайте настоящую стоимость активов.

Как только вы сняли с кресла защитный чехол и удалили с экрана лэптопа пленку, эти вещи получили приставку «б/у». Сколько на самом деле стоит бывшее в употреблении офисное кресло? Посмотрите на «Молоток.ру», сделайте выводы и двигайтесь дальше.

Что необходимо включать в активы?

- Денежные средства, включая наличные и деньги на банковских счетах.

- Производственное оборудование: серверы, компьютеры, оргтехнику.

- Нематериальную собственность: сайт, торговую марку, патенты на изобретения. Не включайте в активы настоящего баланса стоимость приобретенного программного обеспечения. Вы не имеете права перепродать его.

- Товар на складе.

Представьте, что вы производите программный продукт и продаете коробочную версию по 5000 рублей за единицу. Вы изготовили 1000 дисков с программой и положили их на складе. Можно ли записать в активы 5 млн рублей? Конечно нет. Хотите пояснений? Тогда посчитайте, сколько дисков вам нужно записать и упаковать в картонную коробку, чтобы стоимость вашей компании на бумаге превысила 1 млрд рублей. Не так уж и много, правда?

Активы бывают ликвидными и неликвидными. К ликвидным активам относятся денежные средства, товары на складе и другие ценности, которые можно быстро реализовать. К неликвидным активам относятся материальные ценности, которые невозможно быстро продать без существенных потерь. В случае с веб-проектом к неликвидным активам можно смело относить офисное кресло и кофеварку.

В пассивы нужно включать финансовые обязательства проекта:

- Платежи за аренду офиса.

- Выплаты по кредитам и программам лизинга.

- Налоги.

- Зарплата.

- Платежи по договорам поставок расходных материалов.

- Обязательства по поставкам товаров и услуг в финансовом выражении.

Пассивы бывают текущими и долгосрочными. К текущим можно отнести обязательство поставить товар или услугу по договору. К долгосрочным относятся обязательства по кредитам и лизингу, платежи за хостинг и доменное имя, фиксированные налоговые отчисления.

Собственный капитал проекта — это разница между активами и пассивами. Капитал может быть положительным и отрицательным. Положительная величина говорит о финансовом здоровье проекта. Если величина отрицательная, вы должны немедленно изменить бизнес-план.

Чтобы рассчитать баланс, вы можете воспользоваться редактором таблиц. Активы можно записать в левой части листа, а пассивы в правой. Также вы можете расположить таблицы активов, пассивов и капитала сверху вниз. Для удобства вы можете воспользоваться шаблоном бухгалтерского баланса и типовой формой баланса, предложенной для малого бизнеса Международной финансовой корпорацией (IFC).

Как рассчитать финансовый результат

Расчет финансового результата позволяет определить величину дохода, который заработал или заработает проект. Отчет о финансовом результате включает следующую информацию:

- Данные о доходах.

- Данные о расходах.

- Разницу доходов и расходов или финансовый результат проекта.

Чтобы рассчитать финансовый результат, действуйте так:

- Запишите фактическую или прогнозируемую выручку от продажи услуг или товаров. Это валовый доход проекта.

- Отнимите от валового дохода расходы на покупку или производство товаров и услуг. Например, если вы покупаете кроссовки в Китае, а продаете в Москве, отнимите от валового дохода цену покупки продукта у поставщиков, включая все накладные расходы.

- Отнимите из оставшейся суммы операционные расходы. К ним относятся зарплаты сотрудников, расходы на аренду офиса, оплата хостинга, расходы на маркетинг. Полученная цифра — это чистый доход или доход, полученный в результате основной деятельности проекта.

- Если у вас есть доходы от неосновной деятельности, прибавьте их к чистому доходу. Например, если вы сдаете кофеварку в аренду соседям по бизнес-центру, считайте полученные платежи доходами от неосновной деятельности.

- Отнимите от полученной суммы прочие расходы. Это расходы, не связанные с производством и продажей продукта: платежи по кредитам, плата за ремонт кофеварки и офисного кресла, участие в тренингах и семинарах.

Вы рассчитали финансовый результат. Если вы получили положительное число, речь идет о положительном финансовом результате или чистой прибыли. Если вы получили отрицательное число, речь идет об отрицательном финансовом результате или чистом убытке. В первом случае проект приносит деньги основателю, а во втором случае основатель теряет деньги.

Как оценить движение денежных средств

Расчет движения денежных средств позволяет оценить финансовые поступления и выплаты проекта за выбранный период. Этот отчет иногда называют денежным потоком или кэшфлоу (от англ. cash flow). Он показывает, как проект распоряжается финансовыми ресурсами и приносит ли он денежные поступления.

Для расчета движения денежных средств понадобится информация о поступлениях и выплатах по следующим видам деятельности:

- Операционной. Это основная деятельность проекта, например, продажа рекламы для веб-проекта. Также в операционную входит прочая деятельность, например, аренда кофеварки.

- Инвестиционной. В контексте онлайн-проекта речь идет о покупке производственных средств, развитии сайта, вложениях в раскрутку сообществ в социальных сетях и т.п.

- Финансовой. Здесь учитываются выплаты по кредитам и лизингу, а также привлечение заемных средств.

Чтобы составить отчет о денежных потоках, выполните следующие действия:

- Определите баланс проекта на начало выбранного периода. Для этого суммируйте активы, указанные в балансовом отчете.

- Посчитайте сумму денежных средств, которые проект получил или планирует получить с помощью операционной деятельности.

- Посчитайте, сколько денег проект инвестирует.

- Определите, сколько денег проект потратит или привлечет в рамках финансовой деятельности.

- Посчитайте баланс проекта на конец выбранного периода и определите сумму, на которую увеличились или уменьшились активы.

Если денежный поток отрицательный, вам необходимо скорректировать бизнес-план.

43 летних заголовка для блога: готовые темы статей для различных отраслей бизнеса

Для удобства расчетов вы можете воспользоваться утвержденной формой отчета о движении денежных средств, а также воспользоваться формой, предложенной Microsoft.

C помощью данных о балансе, финансовом результате и движении денежных средств вы можете самостоятельно оценить текущее состояние и перспективы онлайн-проекта. Например, вы можете увидеть, что реализация вашей идеи будет генерировать негативный денежный поток и убыток. В этом случае необходимо менять подходы к бизнесу.

Какими финансовыми показателями должен оперировать начинающий предприниматель

Представьте ситуацию: вы купили кроссовки в Китае за 700 рублей, а продали в России за 1000 рублей. Триста рублей разницы — это доход или прибыль? Если вы точно знаете ответ на этот вопрос, пропустите этот раздел. Он создан для талантливых программистов, торговцев, дизайнеров и других специалистов, которые из-за увлеченности своей специальностью невнимательно слушали лекции по общей экономической теории.

Начинающему предпринимателю, который пока не успел заработать на оплату услуг профессионального экономиста и бухгалтера, нужно познакомиться со следующими терминами:

- Доход — это полученные проектом денежные средства и другие материальные и нематериальные ценности. Когда ваш интернет-магазин продал китайские кроссовки, проект получил доход в размере 1000 рублей. Выделяют валовый и чистый доход. Валовым доходом считаются все поступления от основной деятельности проекта. Чистый доход получают после вычета всех налоговых отчислений из валового дохода.

- Прибыль — это разница между доходом и затратами на производство и продажу продукта. Чтобы продать кроссовки за 1000 рублей, ваш интернет-магазин перечислил китайскому продавцу 700 рублей. Кроме того, вы потратили 250 рублей на оплату труда оператора сайта, маркетинг, хостинг, доменное имя и обслуживание офисной кофеварки. Прибыль от операции составила 50 рублей. Прибыль бывает валовой и чистой. Чтобы рассчитать чистую прибыль, необходимо вычесть из валовой все налоговые отчисления.

- Окупаемость инвестиций или ROI — это процентное отношение прибыли к инвестированным средствам. Представьте, что вы вложили в проект 150 000 рублей, а прибыль за первый год составила 12 000 рублей. Чтобы рассчитать ROI, разделите сумму прибыли на сумму инвестиций и умножьте полученное число на 100 % (12 000/150 000*100 % = 8 %). Чем выше окупаемость инвестиций, тем эффективнее работает проект.

- Точка безубыточности — это показатель продаж, при котором уровень доходов проекта достигает уровня расходов. Этот показатель рассчитывается в денежном эквиваленте или в единицах продукта. Например, если общие расходы веб-проекта составляют 10 000 рублей в месяц, а одна сделка приносит 100 рублей, то для достижения точки безубыточности необходимо заключать 100 сделок в месяц. Сто первая сделка принесет проекту прибыль.

Предложенные термины помогут вам оценивать финансовое здоровье проектов.

Как прогнозировать сбыт

Чтобы оценить эффективность онлайн-проекта, вам нужно знать, сколько товаров и услуг в денежном исчислении вы продадите. Проблема в том, что прогнозирование продаж представляет собой ресурсозатратную деятельность. Как, например, вы собираетесь считать, сколько пар китайских кроссовок сможете продать в интернет-магазине?

Говорите, нужно исследовать рынок и определить спрос на продукт? Украсть и изучить отчеты о продажах конкурентов? Оставьте дорогие маркетинговые исследования и промышленный шпионаж крупным корпорациям. У вас на это нет денег и времени.

Чтобы не потратить все ресурсы впустую, начинающему предпринимателю придется планировать продажи. Вот суть в двух словах: вы должны продавать столько, сколько необходимо для получения запланированной прибыли или достижения планового ROI. Представьте, инвестируете в проект 150 000 рублей. На какую годовую окупаемость инвестиций вы рассчитываете?

Если вы ожидаете ROI 20 %, вам необходимо получить 30 000 рублей прибыли. Теперь вам нужно ответить на один вопрос: сколько нужно продать, чтобы получить желаемую прибыль. Для этого выполните следующие действия:

- Определите цену своего продукта. Если вы продаете неуникальные товары или услуги, вам придется анализировать цены конкурентов. Если у вас уникальный продукт, попробуйте сформировать цену, суммировав затраты на производство и желаемую маржу.

- Определите целевую прибыль проекта. Сколько вы должны заработать, чтобы достичь запланированного ROI?

- Рассчитайте, сколько единиц продукции вы должны продать, чтобы достичь целевых показателей.

Для наглядности можно вернуться к примеру с кроссовками. Затраты на закупку товара в Китае и продажу в Москве, включая оплату труда и налоги, составили 950 рублей. Вы продаете продукт за 1000 рублей. Каждая сделка приносит вам чистую прибыль в сумме 50 рублей. Теперь вы можете определить количество продаж, необходимых для достижения целевого ROI: 30 000/50=600 пар кроссовок в год. Планируемый сбыт в денежном выражении составляет 600 000 рублей.

Что делать, если прогнозируемый сбыт получился нереалистичным? Меняйте бизнес-план. Вы можете снизить продажи без потери прибыли двумя способами:

- Продавать продукт по более высокой цене. Если ваш проект реализует что-то уникальное и качественное, этот путь для вас открыт. Если вы продаете условные кроссовки, которые есть в каждом интернет-магазине, существенно повысить цену не получится.

- Сократить издержки. Вы не сможете экономить на налогах. Также не стоит сокращать инвестиции в производство и маркетинг. А вот расходы на условную кофеварку и секретаря можно уменьшить.

Как оценивать эффективность маркетинга

Успех онлайн-проекта зависит от эффективности маркетинга. Используйте для ее оценки следующие метрики:

- Стоимость привлечения клиента. Чтобы рассчитать этот показатель, разделите общие расходы на маркетинг за выбранный период на количество привлеченных новых клиентов за этот же период. Например, если вы за год потратили на развитие сайта, контекстную рекламу, зарплату продавцов 100 000 рублей, а привлекли 100 клиентов, стоимость привлечения равна 1000 рублей.

- Lifetime Value или стоимость клиента — это валовый доход, который в среднем приносит компании один потребитель за все время взаимодействия с проектом. Чтобы рассчитать этот показатель, воспользуйтесь формулой: средний доход на сделку*среднее количество сделок за период*продолжительность взаимодействия клиента с продавцом. Например, если ваши клиенты в среднем покупают на 450 рублей за сделку, совершают две сделки в месяц и остаются вашими клиентами в течение двух лет, Lifetime Value составляет 450*2*24=21 600 рублей.

- Отношение Lifetime Value к стоимости привлечения. Понятно, что показатель Lifetime Value должен превышать стоимость привлечения клиента. Однако для оценки эффективности маркетинга и перспектив проекта в целом важно определить соотношение стоимости клиента к стоимости его привлечения. Для онлайн-проектов Lifetime Value должна превышать стоимость привлечения клиента в пять раз и выше. Если соотношение показателей меньше трех, считайте маркетинг онлайн-проекта неэффективным.

- Коэффициент конверсии лидов в сделки. Эта метрика показывает, сколько обращений потенциальных клиентов завершаются реальными продажами. Чтобы рассчитать коэффициент, разделите число продаж за выбранный период на количество лидов. Например, если вы продали пять пар кроссовок при 1000 лидах, показатель равен 0,005. Иными словами, только 0,5 % обращений завершаются сделкой. Обратите внимание, норма коэффициента конверсии лидов меняется в зависимости от рынка и продукта. Поэтому оценивайте динамику метрики. Ее рост говорит о росте эффективности маркетинга.

- ROMI — это окупаемость инвестиций в маркетинг. Чтобы рассчитать метрику, необходимо определить процентное отношение прибыли, полученной благодаря маркетинговой кампании, к затратам на кампанию. Представьте, что вы продаете кроссовки на 100 000 рублей в месяц и получаете прибыль 20 000 рублей. Вы инвестируете в рекламу 4000 рублей, после чего доход растет до 130 000 рублей, а прибыль до 30 000 рублей. Реклама принесла вам дополнительную прибыль в сумме 6000 рублей (30 000 – 20 000 – 4000 = 6000). Чтобы вычислить ROMI, необходимо поделить 6000 прибыли на 4000 инвестиций и умножить на 100 %. Окупаемость инвестиций в данном примере равна 150 %.

Используйте предложенные показатели, чтобы оценивать финансовую эффективность маркетинга.

Проблемы на старте бизнеса: где подстелить соломки, открывая свое дело

Как считать расходы на онлайн-проект

Здесь все просто: вам придется узнать цену необходимых для запуска проекта товаров и услуг и заняться арифметикой. Для удобства объедините расходы в две группы: разовые вложения и текущие расходы.

Вам придется разово вложить средства в:

- Регистрацию юридического лица или ИП.

- Покупку компьютеров и другой офисной техники.

- Приобретение мебели.

- Оплату лицензионного ПО.

- Регистрацию домена, покупку CMS, разработку дизайна сайта.

Также вам придется ежемесячно тратить средства на:

- Оплату труда персонала. Планируете платить секретарю 50 тыс. рублей в месяц? Не забудьте прибавить к ним сумму налоговых отчислений.

- Аренду офиса и сопутствующие услуги.

- Страхование имущества и ответственности.

- Закупку товаров и расходных материалов.

- Маркетинг и рекламу.

Обратите внимание, в списках указаны примеры текущих и разовых расходов. Полный список трат вам придется составить самостоятельно.

Чтобы рассчитать необходимые для запуска проекта средства, суммируйте разовые расходы и умножьте полученное число на 12. Вы определили сумму денежных средств, необходимых для покрытия постоянных расходов в течение года. Прибавьте к ней сумму разовых расходов. Вы получили величину расходов, необходимых для запуска проекта.

В данном случае при подсчете использовался консервативный подход, в рамках которого рекомендуется иметь запасе средства на оплату текущих расходов в течение года. Вы можете уменьшить этот показатель до полугода, если точно знаете, что проект достигнет точки безубыточности в первые месяцы работы.

Учитесь считать навскидку, пока не заработали на бухгалтера и финансового директора

Когда акции вашей компании пройдут листинг на LSE или NYSE, все расчеты за вас будут делать профессионалы. А вот оценивать финансовые перспективы до запуска и в первые месяцы работы проекта вам придется самостоятельно. Для этого вам нужно понимать базовую финансовую терминологию, владеть азами финансового планирования. Нет, вам не придется переквалифицироваться в финансиста или учиться составлять бухгалтерскую отчетность и начислять заработную плату. Вы просто должны видеть, стоит ли игра свеч, какие ресурсы необходимы для начала работы, сколько нужно продавать, чтобы заработать запланированную прибыль.

Замечания и предложения к статье можно писать в комментариях. Если у вас есть опыт финансового планирования и запуска онлайн-проектов, ваше мнение будет особенно ценным.

Доходность инвестиций: основные виды и формулы расчета с примерами

Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые перспективные, инвесторам нужны универсальные критерии оценки. Самый очевидный — это доходность, мера увеличения или уменьшения суммы инвестиций за определенное время.

Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках.

Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент, но все же желательно разобраться в сути вопроса. В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь

Эта статья входит в мой бесплатный обучающий цикл по основам инвестирования. Есть вопросы, проблемы или нужен совет — я к вашим услугам в комментариях.

Приглашаю подписываться на мой Telegram-канал Блог Вебинвестора! Там вы найдёте еженедельные отчёты по инвестициям, аналитические материалы, комментарии по важным новостям и многое другое. Также прошу делиться ссылкой на блог в социальных сетях и мессенджерах:

Что такое доходность? Формулы расчёта доходности инвестиций

Базовая формула доходности инвестиций выглядит так:

Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения («доливки»). Инвестиционная прибыль может состоять из разницы между ценой покупки и продажи актива или чистой прибыли инвестиционного проекта. Также сюда могут быть включены регулярные выплаты по источникам пассивного дохода (например, дивиденды акций).

Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс (суммы покупки и продажи актива тоже подойдут) — пользуйтесь такой формулой:

Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:

Проект А — 1000$ прибыли за год при начальных инвестициях 5000$. Доходность — 1000$/5000$ = 20%

Проект Б — 1000$ прибыли за год при начальных инвестициях 2000$. Доходность — 1000$/2000$ = 50%

Очевидно, проект Б выгоднее, так как дает более высокую отдачу на вложения, несмотря на то, что чистая прибыль инвестора одна и та же — 1000$. Если увеличить сумму инвестиций в проект Б до 5000$, при доходности 50% за год инвестор заработает уже 2500$.

То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиций в портфеле старается подобрать активы с более высокой доходностью.

Расчёт доходности за несколько периодов инвестирования

На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые (прибыль снимается после каждого периода) или сложные проценты (прибыль реинвестируется).

Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной. Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае?

Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности:

![]()

Например, если проект принес 5% в первый год и 10% во второй — то таки да, доходность за 2 года составит 15%. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем:

Покажу на примере, чтобы было понятнее:

Инвестиционный проект принес 15% за один год, 10% за второй и 20% за третий. Прибыль реинвестируется (работают сложные проценты). Какова итоговая доходность проекта?

Доходность = ((15% + 1)*(10%+1)*(20%+1) — 1) * 100% = (1.15*1.10*1.20 — 1)*100% = (1.518-1)*100% = 0.518*100% = 51.8%

По предыдущей формуле мы получили бы 15%+10%+20% = 45% доходности. Разница в 6.8% достигнута за счёт реинвестирования прибыли — и если её не учитывать, можно получить весьма неточные показатели доходности.

Расчёт доходности инвестиций с учётом вводов и выводов

Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю.

Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты.

Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений. Чтобы вычислить точную доходность вложений, необходимо узнать средневзвешенный размер вложений, рассчитать прибыль от инвестиций с учётом вводов/выводов и вычислить таким образом доходность. Начнем с прибыли, формула будет такой:

![]()

Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов».

Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:

Ворд не очень хочет слушаться и формула получилась корявой на вид. Объясню её на пальцах — мы считаем «рабочую» сумму вложений в каждый из периодов между операциями ввода и вывода и умножаем её на длину периода (в днях/неделях/месяцах), который эта сумма проработала. После всё складываем и делим на полную длину периода, который вас интересует.

Давайте теперь на примере посмотрим как это работает:

Инвестор вложил 1000$ в инвестиционный инструмент. Через 4 месяца инвестор решил добавить еще 300$. Еще через 6 месяцев инвестору понадобились деньги, он снял 200$. В конце года инвестиционный счёт достиг размера 1500$. Какова доходность инвестиционного инструмента?

Шаг 1 — рассчитываем полученную инвестиционную прибыль:

Прибыль = (1500$ + 200$) — (1000$ + 300$) = 400$

Шаг 2 — считаем средневзвешенный размер вложений:

Сумма вложений = (4*1000$ + 6*(1000$+300$) + 2*(1000$+300$-200$))/12 = (4000$+7800$+2200$)/12 = 1166.67$

Шаг 3 — считаем доходность:

Доходность = (400$/1166.67$) * 100% = 0.3429 * 100% = 34.29%

И никак не 50%, если бы мы проигнорировали вводы и выводы — (1500$-1000$)/1000$ * 100% = 50%.

Расчёт средней доходности инвестиций

Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций.

Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов, где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:

Начальная сумма инвестиций — 5000$. Доходность за 12 месяцев составила 30% (сразу в уме переводим 5000$*30% = 1500$). Какова средняя месячная доходность проекта?

Подставляем в формулу:

Средняя доходность = (((6500/5000)^1/12) — 1) * 100% = ((1.3^1/12) — 1) * 100% = (1.0221 — 1) * 100% = 0.0221 * 100% = 2.21%

Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Формула:

Проект в первый квартал принес 10% доходности, во второй 20%, в третий -5%, в четвертый 15%. Узнать среднюю доходность за квартал.

Подставляем:

Средняя доходность = (((10%+1)*(20%+1)*(-5%+1)*(15%+1))^(1/4) — 1) * 100% = ((1.1*1.2*0.95*1.15)^(1/4) — 1) * 100% = (1.0958 — 1) * 100% = 0.0958 * 100% = 9.58%

Один из частных случаев вычисления средней доходности — определение процентов годовых, с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:

Инвестор вложил 20000$ и за 5 месяцев (округлим до 150 дней) заработал 2700$ прибыли. Сколько это в процентах годовых? Подставляем:

Доходность = (2700$/20000$ * 365/150) * 100% = (0.135 * 2.4333) * 100% = 0.3285 * 100% = 32.85% годовых

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора ! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Друзья, я понимаю что статья довольно сложная, поэтому если есть какие-либо вопросы — задавайте их в комментариях, я постараюсь ответить. Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Автор: Александр Дюбченко. В 2014 году закончил КНЭУ по специальности «Экономическая кибернетика». Более 10 лет изучаю инвестирование и пишу об этом, параллельно веду Telegram-канал. Также изучаю SEO и способы монетизации. Статьи блога не являются инвестиционной рекомендацией — я рассказываю о своем опыте и не призываю его повторять.

Здравствуйте решил считать доходность портфеля по месяцам, то есть смотреть каждого 1-го числа месяца как поменялся баланс и доходность относительно точки отсчета. Считаю от 1 января этого года, в первом месяце никаких проблем не было просто взял и посчитал общую доходность за месяц по стандартной формуле (y/x-1)*100%. С февралем сложнее в нем я занес крупную сумму денег на счет, что сильно искажает подсчет доходности.

Решил применить методику описанную в абзаце под оглавлением «Расчёт доходности инвестиций с учётом вводов и выводов». Подскажите пожалуйста подходит ли она для подсчета доходности для любого временного интервала? К примеру один, три, семь месяцев, 143 дня, четыре года 65 дней? Вроде бы доходность получилась адекватная, но я не уверен, что методика подходит для моей цели и подсчет верный по ней.

Иван, расчёт доходности с выводами и вводами работает на любом временном интервале, в примере из статьи мы одновременно учитывали интервалы 2, 4 и 6 месяцев. Вообще, чем меньше интервалы, тем точнее расчёт доходности, главное, чтобы была правильная информация по каждому интервалу (баланс, вводы/выводы, прибыль за интервал).

Доходность сама по себе, и тем более с вводами и выводами — показатель относительный, поэтому слишком на ней не стоит зацикливаться, я больше обращаю внимание на конкретную полученную прибыль от разных активов.

Здравствуйте еще раз, вот и прошло 2 года как я начал инвестировать в начале 2020 года) впервые возникла потребность высчитать доходность за период больше года. При этом именно накопленную доходность за весь срок, а не приведенную к годовой по формуле XIRR(ЧИСТНВДОХ).

Я уже знаю, что считать так: конечная сумма на счете, делить на сумму всех внесений, минус 1, умножить на 100% это не правильный подсчет, потому что не учитывает сколько времени прошло с момента внесения денег.

Более правильным будет использовать подсчет доходности по тому методу, который описан в абазце «Расчёт доходности инвестиций с учётом вводов и выводов» он уже учитывает время пополнения и изъятия денег со счета. Этим способом подсчета моя доходность за 2 года получилась 42.73%.

Еще я думаю что можно посчитать накопленную за 2 года доходность как описано в абзаце «Расчёт доходности за несколько периодов инвестирования». У меня есть посчитанные доходности за каждый год, рассчитанные по формуле xirr (ЧИСТНВДОХ), 2020 год – 26.03% и 2021 год – 14.63%. Теперь нужно перевести доходности в разы, перемножить их, вычесть единицу и умножить на 100%, так:((1,2603 * 1,1463 ) – 1)*100% = 44.46%

В итоге результат примерно на 2% отличается от того, что получается по методу с вводом и выводом средств. Скажите пожалуйста такой расчет корректный или нет и какой более точный, ведь есть разница в 2%?

Здравствуйте, не понял как рассчитывалось значение чистого дохода инвестора ПАММ-cчёта, формулу я не понял. Умножить на единицу? Как умножить на единицу? Одно и то же число же, или я не так понял? А также объясните, с какой формулы вы рассчитали упрощенную и точную доходность? Заранее спасибо. Был бы очень благодарен.

Источник https://journal.open-broker.ru/investments/chto-takoe-dohodnost/

Источник https://texterra.ru/blog/kak-otsenit-perspektivy-onlayn-proekta-finansovaya-azbuka-dlya-nachinayushchikh-predprinimateley.html

Источник https://webinvestor.pro/dohodnost-investicij-formuly-rascheta/