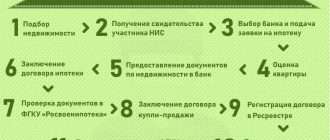

Путь многодетной семьи к своей квартире

Когда в доме трое детей, вопрос собственного жилья перестаёт быть далёкой мечтой и превращается в конкретный план с датами и цифрами. Ипотека для семьи с 3 детьми открывает доступ к особым программам поддержки: семейной льготной ставке, региональным субсидиям и дополнительным выплатам. Главное — не пытаться охватить всё сразу, а пошагово пройти путь от оценки бюджета до подписания акта приёма-передачи. Тем, кто планирует оформить ипотеку для семьи с 3 детьми Краснодарский край, помогает чёткая дорожная карта, где каждое действие подготовлено заранее.

Шаг 1. Оценка бюджета и выбор программы

Сначала многодетной семье стоит понять, какой ежемесячный платёж она реально выдержит с учётом питания, секций, одежды и непредвиденных расходов. Полезно рассчитать несколько сценариев: текущий доход, его возможное снижение и рост. Далее нужно изучить доступные программы: семейную ипотеку, льготы для многодетных, региональные субсидии и возможные выплаты на погашение части долга.

- Подсчитать совокупный доход и стабильные расходы семьи за последние месяцы.

- Определить комфортный платеж, оставляющий запас на жизнь и непредвиденные траты.

- Сравнить условия семейной ипотеки, региональных мер и базовых льготных программ.

- Решить, какая схема даёт наилучший баланс между ставкой, лимитом и требованиями.

Шаг 2. Подготовка документов

Следующий этап — собрать доказательства статуса и платёжеспособности. Банк и органы соцподдержки попросят не только паспорта и свидетельства о рождении, но и подтверждение доходов, справки о браке, иногда — документы о постановке на учёт как нуждающихся в жилье. Чем точнее сразу подготовлен пакет, тем меньше задержек при подаче заявок.

Ипотека для семьи с 3 детьми почти всегда требует участия обоих супругов как созаемщиков, чтобы закрепить доходы и ответственность. Стоит заранее проверить кредитную историю, закрыть мелкие долги и уменьшить лимиты по ненужным картам. Аккуратное досье сокращает шанс отказа и упрощает одобрение на желаемую сумму.

Шаг 3. Одобрение кредита и поиск жилья

Когда документы готовы, можно подавать заявки сразу в несколько банков, работающих с семейными и многодетными программами. После получения одобрения по лимиту наступает этап выбора объекта: новостройка у застройщика, готовая квартира или дом, если это допускает программа. Здесь важно сверить требования банка, государства и региональных льгот, чтобы объект подходил всем сторонам.

- Получить предварительное одобрение в двух-трёх банках для сравнения условий.

- Определиться с типом жилья: новостройка, вторичка, дом, таунхаус.

- Проверить, подходит ли выбранный объект под семейную и региональную программы.

- Согласовать с банком застройщика или продавца, оформить бронь на подходящую квартиру.

Шаг 4. Использование маткапитала и льгот

На этом этапе семья решает, как именно встроить в сделку материнский капитал и дополнительные выплаты для многодетных. Часть средств идёт в первоначальный взнос, чтобы уменьшить размер кредита. Остаток можно позже направить в досрочное погашение, сократив срок или ежемесячную нагрузку.

Ипотека для семьи с 3 детьми часто позволяет суммировать несколько мер помощи: федеральные выплаты, региональные субсидии, сертификаты. Важно уточнить порядок их применения, чтобы не потерять право на одну из льгот из‑за неправильной очередности. Все подтверждающие документы и справки по использованию средств стоит аккуратно хранить до полного закрытия обязательств.

Шаг 5. Оформление сделки и регистрация

Когда объект выбран и схема финансирования согласована, наступает юридическая часть. Подписывается кредитный договор, договор купли-продажи или долевого участия, открывается счёт для расчётов. Всё чаще регистрация права собственности и ипотеки проводится в электронном виде, что экономит время, но требует внимательной проверки данных.

- Тщательно прочитать договоры, уделив внимание ставке, штрафам, порядку досрочного погашения.

- Уточнить сроки ввода дома, передачи ключей и регистрации права.

- Проверить корректность данных всех членов семьи в документах.

- Сохранить копии договоров и выписку ЕГРН в надёжном месте.

Шаг 6. Переезд и жизнь с ипотекой

После регистрации права и получения ключей наступает самая эмоциональная часть — обустройство и адаптация. В этот момент легко потерять финансовую дисциплину: хочется быстро сделать ремонт, купить мебель, технику. Чтобы не войти параллельно ещё в несколько кредитов, лучше планировать обновления поэтапно и не выходить за рамки семейного бюджета.

Ипотека для семьи с 3 детьми останется управляемой, если опираться на простой набор правил: регулярный платёж без просрочек, подушка безопасности, постепенное досрочное погашение при появлении свободных средств.