Клиентская база банка: понятия, источники и технологические формирования

Продавать товар или услугу кому попало и как придется, – очевидно, не лучший план, поэтому для любой компании актуален такой вопрос, как формирование клиентской базы. Создать, вести и расширить перечень клиентов – вот те задачи, решение которых выведет бизнес на новый уровень и позволит добиться высоких результатов.

Разобравшись с необходимостью формирования базы, неизбежно приходится отвечать и на вытекающий вопрос – как это делать? Даже имея небольшой клиентский поток, не стоит пользоваться подручными средствами в виде ручки и блокнота. Только применение специализированных программ вкупе с соблюдением правил позволит получить максимальный эффект от клиентской базы.

Формирование клиентской базы происходит несколькими способами. Самый неудачный вариант – ее стихийное создание, то есть от случая к случаю. Более предпочтительный подход – организованная работа с потребителями.

Очень правильным решением будет создание своей клиентской базы с нуля или ее корректировка с выделением самых важных данных. Внесение в базу лишней информации, которая в дальнейшем бесполезна, не имеет смысла. Что касается стратегических сведений, их нужно бережно хранить и регулярно обновлять по мере поступления. Если все, что вы знаете о крупных или выгодных заказчиках, свежо и актуально, это дает вашей компании значительное преимущество перед партнерами.

Объектом исследования курсовой работы определен процесс разработки и реализации клиентской базы коммерческого банка.

Предмет исследования – клиентская база ПАО «Сбербанк».

Целью данной работы является изучение клиентской база банка: понятия, источники и технологические формирования.

Для реализации поставленной цели необходимо выполнить ряд задач:

- Изучить понятие и характеристика клиентской базы;

- Рассмотреть модель для анализа клиентской базы;

- Провести анализ клиентской базы ПАО «Сбербанк»;

- Разработать рекомендации по совершенствованию клиентской базы ПАО «Сбербанк» и т.д.

При написании данной работы были использованы современные научные и учебные источники.

Глава 1. Теоретические основы анализа клиентской базы банка

1.1 Понятие и характеристика клиентской базы

Клиентская база состоит из текущих клиентов, которые платят за услуги. Банки, могут использовать свою существующую клиентскую базу в качестве модели для определения потенциального успеха нового продукта.

Например, используя данные демографии (пол, возраст клиентов, доход и т.д.) банк может определить уровень успеха существующих продуктов в каждой демографической группе. На основе этих данных можно прогнозировать, будет ли пользоваться спросом новые услуги, которые введут.

Кроме того, клиентская база может выступать в качестве фокус-группы, в которой банк сможет получить ценную информацию о реакции на новую услугу. Например, о планах можно сообщить в email-рассылке и попросить поделиться своим мнением. Потенциал успеха услуги или продукта часто зависит от размера и состава предполагаемой клиентской базы, на которую ориентируется банк.

Регулярный анализ клиентской базы позволяет быть в курсе потребностей клиентов. Особенно, если с ними нет прочного личного общения. Анализ клиентской базы помогает гарантировать, что время, энергия и ресурсы сосредоточены на тех, кто ценит то, что предлагает банк. [1]

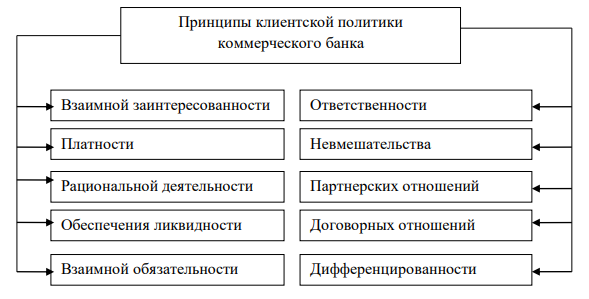

Задачи клиентской политики коммерческого банка должны обеспечить достижение поставленных целей. Основные из них:

1) обеспечение высокой надежности деятельности банка, его ликвидности, в том числе снижение репутационного риска;

2) устойчивость и развитие банка в условиях высокой конкуренции на рынке банковских услуг;

3) всестороннее удовлетворение потребностей различных групп клиентов в предоставляемых банком услугах и продуктах принципы взаимоотношений банка с клиентом затрагивают обе стороны.

Основные принципы клиентской политики коммерческого банка представлены на рисунке 1.

Принцип взаимной заинтересованности – это сохранение взаимоотношений банка и клиента посредством компромиссов, уступок, основанных на реальных возможностях каждого участника сделки. [2] Принцип платности означат, что, банк – коммерческая единица, главным мотивом деятельности которого является получение прибыли.

Принцип рациональной деятельности соотносится не только с работой банка, но и с поведением клиента, который потому обращается в банк, что хочет рационально организовать свою деятельность и посредством денежно-кредитных платежей ускорить производство и обращение своего продукта.

Рисунок 1. Основные принципы клиентской политики коммерческого банка

Принцип обеспечения ликвидности заключается в том, что и коммерческий банк, и его клиент в отношениях друг с другом преследуют цель сохранения ликвидности, а именно возможности выполнения своих обязательств. Принцип взаимной обязательности предполагает учет интересов противоположной стороны и обязательное выполнения взаимных договоренностей. [3] Данный принцип тесно соприкасается с принципом доверительных отношений.

Принцип ответственности означает, что и банки, и клиенты несут ответственность друг перед другом в случае невыполнения принятых договоренностей.

Принцип невмешательства – коммерческий банк, как и его клиент, имеют право требовать лишь то, что предусмотрено соглашением, но, при этом, не должны вмешиваться в деятельность друг друга.

Принцип партнерских отношений означает, что коммерческий банк и клиент действуют по отношению друг к другу как партнеры.

Принцип договорных отношений – это обязательное оформление договором основных банковских операций (кредитных, депозитных, расчетных и др.).

Принцип дифференцированности, связан, прежде всего, с индивидуальными особенностями клиентов коммерческого банка. Характер кругооборота капитала, направление деятельности клиентов требуют неодинакового подхода к организации их обслуживания банком.

Таким образом, реализация эффективной клиентской политики требует от коммерческого банка определенных затрат, но они окупаются и позитивно отражаются на увеличении доходности и рыночной стоимости банка.

1.2 Модель для анализа клиентской базы

Рассмотрим модель, которая может помочь анализировать клиентскую базу. В шесть этапов можно провести полный анализ клиентов, чтобы: понять, какие услуги и ценовые варианты предложить вашему кругу клиентов; определить и сосредоточить свои ресурсы и энергию на самых прибыльных клиентах; сформировать и определить, кто «идеальный клиент» и как управлять их преследованием. [4]

Необходимо определить основной критерий для анализа клиентской базы. Основная задача этого этапа — решить, как вы будете дифференцировать клиентов. Популярный вариант — использовать один финансовый критерий и один описательный. Например, уровень трат покупателя; частота покупок (несколько покупок или одна покупка) или сила отношений с брендом (магазином).

Нужно создать шапку для электронной таблицы. Для этого необходимо просто добавить критерии в качестве заголовков столбцов в электронную таблицу.

Сортировка данных клиента. Сортировку можно провести сначала в порядке убывания по финансовому критерию, а затем — по описательному.

Определить, клиенты каких категорий выгодны банку. Вероятно, уже при определении критерий определили, где находится «линия принятия решений» для финансовых критериев. То есть та «линия», которая делит клиентов на две части: выгодных или нет. Кроме того, можно сегментировать свою клиентскую базу, разделяя на четыре категории.

Группа А. Отвечают финансовым требованиям и соответствуют описательным критериям.

Группа B. Отвечают финансовым требованиями, но не соответствуют описательным критериям.

Группа C. Не отвечают финансовым пожеланиям, но соответствуют описательным критериям.

Группа D. Не отвечает ни одному из критериев. Это делается для того, чтобы зафиксировать, в какую из вышеперечисленных категорий попадает каждый клиент.

Группа А. Важно, чтобы выделили клиентов из группы А. Это те клиенты, которые отвечают всем критериям банка. Для стабильной работы банка необходимо изучить их портрет, чтобы привлекать новых, с аналогичными характеристиками. То есть это целевая аудитория.

Группа B. Клиенты из группы B — клиенты, которые соответствуют финансовым критериям, но не попадают под описательные критерии. Если в описательные критерии была частота использования услуг банка, то вероятно, необходимо придумать серию дополнительных услуг, чтобы стимулировать клиентов совершать покупки услуг и банковских продуктов чаще. Возможно, клиенты нуждаются в легких напоминаниях о вашем присутствии. [5] Например, можно им предложить бесплатное обслуживание или консультацию.

Группа C. Клиенты, которые соответствуют описательным критериям, но не подходят под финансовые. Обычно такие покупатели — друзья фирмы, первые постоянные клиенты, либо те, кто проживает недалеко от банка (если речь о оптовиках — то территориально находится в вашем регионе). Клиенты Группы С тоже имеют значение, поэтому не хотелось бы потерять ни одного из них. Вероятно, для них следует придумать несколько акций на увеличение среднего чека, чтобы убедиться в их платежеспособности.

Группа D. Клиенты, которые имеют низкий балл по обоим наборам критериев, тем не менее являются вашими покупателями. По большей части, это случайные люди (фирмы), которые не вернулись из-за каких-то причин.

При запуске нового товара (услуги) на клиентов группы D ориентироваться не стоит, однако следует попробовать их вернуть с помощью акций или дополнительного сервиса, если есть контакты для связи. При запуске нового продукта или услуги стоит ориентироваться на клиентов из группы A и, возможно, B.

В общем, тех, которые являются самыми прибыльными. Их портрет необходимо составить в первую очередь, они должны быть приоритетом.

Портреты ваших C и D групп также желательно составить, однако они не должны быть настолько подробными, как портреты платежеспособных покупателей. Таких клиентов заинтересуют товары и услуги по небольшой стоимости.

Возможно, даже стоит предложить клиентам из разных групп разные цены на товар. Однако если будет принято решение играть со стоимостью, следует проверить, не взаимодействуют ли клиенты групп C или D с клиентами А и В. Если там есть некоторые взаимоотношения, то с точки зрения репутации необходимо действовать осторожно и тщательно обдумывать сообщение, которое передается клиентам. [6]

Управление и настройка модели. Эта модель достаточно гибкая, так что ее можно адаптировать под любой торговый бизнес или услуги. Регулярно к модели необходимо возвращаться, чтобы менять критерии в соответствии с трансформацией компании. Хранение данных клиентов необходимо рассматривать как внутренний процесс, и необходимо быть осторожными, чтобы о клиентской базе не узнали конкуренты, а сами клиенты не были случайно проинформированы о своем “статусе”.

Приведенная выше модель основана на двух показателей. RFM-анализ клиентской базы обычно используется для сегментации и прогнозирования поведения клиентов банка, ранжируя их по трем показателям: новизна (недавнее взаимодействие); частота (как часто совершаются покупки); сколько денег было получено от клиента.

Группируя клиентов по значениям RFM, можно сразу же получить полную картину ситуации внутри клиентской базы. Следует рассмотреть примеры некоторых групп клиентов. Группа «недавние, активные, тратят много». Это идеальные клиенты. Банк может расширить свое взаимодействие с ними, запустив программу лояльности, пригласив их на специальные мероприятия или спросив их о том, как они хотели бы, чтобы банк развивался.

Важно показать этим клиентам, что их уважают. Группа «наименее активные, купившие один раз и потратившие мало денег». Хотя эти клиенты кажутся наименее перспективными, не следует списывать их полностью: они проявили интерес к услугам и продуктам хотя бы один раз. Чаще всего маркетологи готовят специальные провокационные сообщения, чтобы разделить этих клиентов на «определенно незаинтересованных в продукте» и «перспективных». [7]

«Перспективные клиенты» могут быть переведены в следующую категорию. Группа «недавние, купившие один раз и потратившие средне». Этому сегменту нужно дать немного времени, чтобы принять решение о возвращении. Необходимо попробовать предложить им сопутствующие товары, чтобы вызвать новый интерес к банку. Это перспективный сегмент, с которым надо дополнительно работать, чтобы повысить остальные показатели. Методология RFM далека от абсолютной, но это чрезвычайно полезный инструмент для анализа клиентской базы.

Глава 2. Практика формирования клиентской базы коммерческого банка на примере ПАО «Сбербанк»

2.1 Организационно-экономическая характеристика ПАО «Сбербанк»

История становления современного ПАО Сбербанк начинается со времен Российской Империи. В 1841 году по указу императора Николая I были учреждены сберегательные кассы, располагавшиеся в при Московской и Петербургской сохранных казнах. Это были лишь два маленьких учреждения с двадцатью сотрудниками. Кассы получили государственный статус и впоследствии разрослись по всей стране, аккумулируя средства для реализации крупных государственных проектов.

Данные учреждения в трудные времена помогли удержать устойчивое положение российской экономики. Далее, в советское время, они были преобразованы в систему Государственных трудовых сберегательных касс, что активно популяризировалось среди населения. В послевоенное время, размещая займы восстановления и развития народного хозяйства, Сберкассы играли важную роль в восстановлении страны. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира.

Зарегистрирован Сбербанк России в Центральном Банке Российской Федерации 20 июня 1991 года. Регистрационный номер- 1481. Деятельность Банка производится согласно генеральной лицензии Центрального Банка РФ на осуществление банковских операций № 1481 от 11.08.2015 г.

Центральный банк Российской Федерации считается акционером и учредителем Сбербанка России, в его распоряжении находятся 50 % уставного капитала и дополнительно одна голосующая акция. Остальная часть акций принадлежит российским и международным инвесторам.

По организационно-правовой форме ПАО Сбербанк является публичным акционерным обществом. Исчерпывающее понятие публичного акционерного общества в законодательстве не содержится. Однако признаки, предусмотренные ст. 96 ГК и ст. 7 закона «Об АО», послужат основой для его определения. Начиная с 1.09.2014 г. все ОАО, которые соответствовали определению публичности, автоматически превратились в ПАО. И впоследствии к ним применяется положение обновленного ГК РФ (ФЗ № 99 от 05.05.2014 г.).

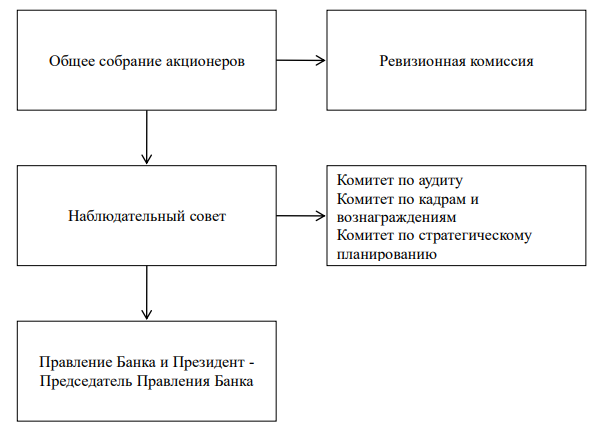

Организационная структура Банка выглядит следующим образом: Общее собрание акционеров, Наблюдательный совет, Президент — Председатель Правления Банка и Правление Банка, а также подотчетные им подразделения (рис. 2).

Рисунок 2. Организационная структура ПАО Сбербанк

Высшим руководящим органом ПАО Сбербанк является Общее собрание акционеров. Мероприятие проводится каждый год, на котором рассматриваются вопросы по основным направлениям деятельности банка. К ним относятся:

1. внесение изменений и дополнений в Устав Банка или утверждение Устава Банка в новой редакции;

2. реорганизация Банка;

3. назначение аудиторской организации Банка;

4. принятие решения об участии в ассоциациях и иных объединениях коммерческих организаций;

5. определение порядка ведения Общего собрания акционеров;

6. дробление и консолидация акций, размещение эмиссионных ценных бумаг путем конвертации;

7. увеличение уставного капитала путем увеличения номинальной стоимости акций;

8. уменьшение уставного капитала Банка путем уменьшения номинальной стоимости акций, приобретения Банком части акций в целях сокращения их общего количества, а также погашения приобретенных или выкупленных Банком акций и т.д.

Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение исполнительным органам Банка или Наблюдательному совету банка, если иное не предусмотрено федеральным законом. Ревизионная комиссия избирается Общим собранием акционеров и полностью подотчетна ему. Работа комиссии утверждается общим собранием собственников банка и регулируется внутренними документами.

Члены Совета банка и Правления банка не могут входить состав ревизионной комиссии. Все необходимые материалы для проведения ревизии предоставляются Правлением банка.

В состав Наблюдательного совета Банка входят 17 директоров. К ним относятся: 2 представителя ПАО Сбербанк, 6 представителей Банка России, 1 внешний и 8 независимых директоров. Вопросы, относящиеся к компетенциям Наблюдательного совета, прописаны в Уставе.

Укажем некоторые из них: формулировка основных направлений деятельности Банка, формирование Правления банка- коллегиального исполнительного органа, организация созыва Общего собрания акционеров, предложения по выплате дивидендов (размеры, и порядок выплаты), периодическое заслушивание отчетов о финансовых результатах деятельности Банка со стороны Президента -Председателя Правления Банка.

Наблюдательный совет состоит из комитетов, в задачи которых входит предварительное обсуждение особо важных вопросов, относящихся к его компетенциям, и предоставление рекомендаций по ним. Комитеты являются инструментом взаимодействия между собой органов управления Банка.

Заключения комитетов имеют рекомендательный характер. Формируются комитеты каждый год, обязательным условием является включение в состав независимых директоров. Каждый комитет имеет свой спектр задач. Главными задачами комитета по аудиту являются оценка кандидатов в аудиторы Банка, оценка результатов аудиторской проверки, оценка эффективности внутреннего контроля Банка, предварительное рассмотрение годовой отчетности Банка.

Комитет по кадрам и вознаграждениям — разрабатывает принципы и критерии определения размера вознаграждения членов Наблюдательного совета и исполнительных органов Банка, подготавливает предложения по определению существенных условий договоров с членами Наблюдательного совета и исполнительных органов Банка, оценивает деятельность членов исполнительных органов Банка.

Комитет по стратегическому планированию — осуществляет предварительное рассмотрение вопросов, касающихся стратегического управления деятельностью Банка с целью повышения эффективности его деятельности в долгосрочной перспективе.

Правление Банка состоит из 13 членов. Возглавляет Правление Президент Председатель Правления Банка.

Правление банка — коллегиальный исполнительный орган банка, который управляет работой кредитной организации в оперативном режиме, выполняя решения совета директоров и общего собрания акционеров. Правление действует на основании устава банка. В зависимости от положения устава банка правление может назначаться советом директоров (наблюдательным советом) или собранием участников кредитной организации. Кандидатуры председателя правления банка и его заместителей не могут быть назначены без одобрения Центрального Банка.

Заседания Правления банка проводятся регулярно. Решения принимаются большинством голосов. При равенстве голосов голос Председателя является решающим. Решения Правления оформляются в форме приказа Председателя правления банка. При Правлении банка создается Кредитный комитет.

Для обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении годовые балансы банков, утвержденные Общим собранием акционеров, а также отчет о финансовых результатах должны (после подтверждения достоверности предоставленных в них сведений аудиторской организацией) публиковаться в печати.

Сбербанк составляет третью часть российской банковской системы. Его клиентами являются 95.4 млн. частных лиц и 2.5 млн. активных корпоративных клиентов. Банк существует в 83 субъектах Российской Федерации, а это 14тыс. отделений и более 77 тыс. банкоматов и терминалов по всей стране. Банк входит в топ-5 крупнейших работодателей России и дает работу и источник дохода 300 000 сотрудникам, которые работают над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня. Уставный капитал на сегодняшний день в ПАО Сбербанк составляет более 67 млрд. рублей, который состоит из 21 млрд. обыкновенных акций и около 1 млрд. привилегированных акций.

ПАО Сбербанк является активным участником фондового рынка, его инвестиционный портфель преимущественно состоит из государственных, муниципальных ценных бумаг, как Российской Федерации, так и иностранных государств. Несмотря на нестабильное положение экономики, банк ведет эффективную инвестиционную деятельность. В период с 2016 г. по 2018 г. доходы ПАО Сбербанк от вложений в ценные бумаги увеличились на 25 %. (с 1774228 млн. руб. до 2316357 млн. руб.).

Одним из направлений инвестиционной деятельности ПАО Сбербанк является инвестирование в дочерние и зависимые организации. Перечислим некоторые из них. ООО СК «Сбербанк страхование» — предоставляет широкий перечень страховых услуг в сегменте страхования жизни и имущества.

Компания является лидером страхования жизни в России. Сумма страховых премий за третий квартал 2019 года составила более 119 млрд. руб. Количество действующих договоров приблизилось к 5 млн., а количество застрахованных в компании клиентов превысило 14 млн. человек.

АО «НПФ Сбербанка» — негосударственный пенсионный фонд, один из лидеров пенсионного страхования в России с клиентской базой более 4 млн. человек.

АО «Сбербанк лизинг» — лизинговая компания, которая входит в топ-20 лизинговых компаний Европы по версии европейской ассоциации Leaseurope, возглавляет российскую часть списка. Объем лизингового портфеля на первое полугодие 2019 г. составляет более 750 млрд. рублей.

ООО «Сбербанк Капитал» — инвестиционная компания, реализующая проекты в сфере недвижимости, угольной и автомобильной промышленности, развития транспортной системы и т.д. В последние годы Сбербанк существенно расширил свое географическое присутствие. На сегодняшний день это двадцать две страны, и помимо стран СНГ (Казахстан, Беларусь, Украина), Сбербанк представлен в странах Центральной и Восточной Европы. Крупнейшим из них является Сбербанк Европа (SberbankEurope AG) это 100% дочерняя компания Сбербанка и представлена на рынках 10 стран: Австрии, Венгрии, Словении, Чешской республики, Хорватии, Боснии и Герцеговины, Германии, Сербии. Также существует дочерний банк Sberbank (Switzerland) AG Группы Сбербанк, который расположен в Швейцарии.

Банк имеет представительство в Китае и филиал в Индии. Совместный банк, созданный Сбербанком и BNP Paribas (на текущий момент Сбербанк владеет 79,2% активов предприятия), занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

По итогам первого полугодия 2019 г. Сетелем Банк является лидером в России по объему портфеля автокредитов с показателем 111,5 млрд. рублей.

Сбербанк имеет обширную сеть банков-партнеров, которые характеризуются показателями перспективности. Основными из них являются: ПАО ВТБ, ПАО «Промсвязьбанк», АО «Россельхозбанк», ПАО «МТС-банк», ПАО «Транскапиталбанк» и другие. Сотрудничество кредитных организаций положительно сказывается на клиентах, это позволяет повышать качество услуг.

Среди клиентов Сбербанка — более 2,5 млн. предприятий. Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов. Клиентам доступны быстрые расчеты внутри банка, которые обеспечиваются широкой линейкой вспомогательных сервисов, а также возможность получить справочно-информационную помощь и поддержку в решении вопросов в области внешнеэкономической деятельности. Более 1,5 млн. клиентов- юридических лиц ежемесячно пользуются приложением «Сбербанк Бизнес Онлайн».

Спектр услуг Сбербанка, предоставляемых розничным клиентам, очень обширен: это депозиты, различных виды кредитования, брокерские услуги, банковское страхование, прием платежей и осуществление денежных переводов, выпуск и обслуживание кредитных и дебетовых карт.

Банк стремится сделать обслуживание более удобным, современным и технологичным. В банке создана система удаленных каналов обслуживания, которые уже массово вошли в жизнь клиентов. Это онлайн -банкинг «Сбербанк Онлай», мобильное приложение «Сбербанк Онлайн», sms-сервис «Мобильный банк», платформа «ДомКлик». На сегодня зарегистрировано 67,8 млн. клиентов, которые активно пользуются данными сервисами.

Сбербанк является лидером внедрения цифровых технологий, успешно трансформирует собственную технологическую платформу и создает крупнейшую промышленную ИТ-систему. В банке создано несколько инновационных лабораторий по таким ключевым направлениям, как искусственный интеллект и машинное обучение, виртуальная и дополненная реальность, blockchain, робототехника, роботизация процессов и геймификация.

Сбербанк развивает собственную цифровую экосистему в самых разных направлениях, разрабатывая удобные онлайн-сервисы для любых жизненных ситуаций.

Банк гибко относится к переменам, ориентируясь на стремительно меняющиеся технологии и предпочтения клиентов. Таким образом, в характеристике деятельности прослеживается, как банк строит честные и доверительные отношения с каждым клиентом, стремясь быть полезной и интегрированной частью их жизни.

Премьер-министр России Михаил Мишустин во время встречи с главой Сбербанка Германом Грефом, сказал, что «. электронные сервисы, технологии, которыми сегодня обладает банк, будут применяться для упрощения жизни наших людей, для построения цифровой платформы государства».

2.2 Анализ клиентской базы ПАО «Сбербанк»

ПАО Сбербанк России является клиентоориентированным коммерческим банком, главная цель которого заключается в удовлетворении потребностей клиентов банковских услуг.

В основе клиентской политики банка находится идея максимальной ориентации на клиента превращение ПАО Сбербанк России в «сервисную» компанию. Это означит, что банк стремится удовлетворить максимальный объем потребностей в финансовых услугах каждого своего клиента и тем самым максимизировать свои доходы от каждого набора клиентских отношений.

Основными задачами клиентской политики ПАО Сбербанк России являются:

1) Обеспечение удовлетворённости клиентов продуктами и услугами ПАО Сбербанк России, а также тесного взаимодействием с ним.

2) Обеспечение ценности банковских продуктов и услуг ПАО Сбербанк России для различных групп клиентов через формирование индивидуальных наборов продуктов и услуг, основанных на понимании специфических потребностей и целей клиентов.

3) Построение с клиентами ПАО Сбербанк России партнёрских долгосрочных отношений, формирующих взаимную лояльность и приверженность.

4) Обеспечение оказания клиентам услуг ПАО Сбербанк России квалифицированными сотрудниками, обладающими необходимыми компетенциями.

5) Обеспечение информирования клиентов о преимуществах сотрудничества с ПАО Сбербанк России.

На финансовых рынках, отличающихся высокой конкурентной средой и имеющих тенденцию к унификации продуктового предложения, все большее значение уделяется клиентской политики, позволяющей потенциальному клиенту найти «свой банк», выделив его среди группы конкурентов, а банку, в свою очередь, предложить своему клиенту сделку, в наибольшей степени удовлетворяющую его потребности.

ПАО «Сбербанк» в предыдущие годы постоянно увеличивал количество устройств самообслуживания, но в 2019 г. их количество значительно сократилось в связи с переводом платежей в альтернативные удаленные каналы, такие, как интернет-банк «Сбербанк Онлайн» и СМС-сервис «Мобильный банк» (рис. 3).

Рисунок 3. Динамика количества устройств самообслуживания ПАО Сбербанк России в 2017-2019 гг., (тыс. шт.)

Помимо финансовых показателей и масштаба сбытовой сети ПАО Сбербанк России существует ряд факторов, позволяющих банку прочно занимать лидирующие позиции на банковском рынке. К ним относятся:

1) следование наиболее перспективным тенденциям развития рынка банковских услуг;

2) ориентация на оптимальную целевую аудиторию по соотношению доходность, риск, численность и настройка на нее единого продуктового ряда;

3) проведение активной коммуникационной политики.

Так как с клиентами ПАО Сбербанк России является более 110 миллионов физических лиц, что составляет большую часть населения страны, их банк следует следующим приоритетам:

- постоянно повышать доступность кредитов, предлагая различные способы их погашения: равными ежемесячными (аннуитетными) или дифференцированными платежами, с обязательным разъяснением клиентам всех возможностей и ограничений того или иного вида платежей;

- помогать клиентам избежать принятия на себя чрезмерной долговой нагрузки, усилив внимание к индивидуальной платежеспособности при выдаче новых кредитов;

- сохранять всю линейку розничных кредитных продуктов и будем продолжать оптимизировать ее, учитывая необходимость сохранения качества кредитного портфеля;

- обеспечивать повышение финансовой грамотности населения, консультации и разъяснения по всем продуктам и услугам банка;

- усиливать работу по сохранению и повышению качества кредитного портфеля, тщательно оценивая финансовые возможности заёмщиков и предлагаемое обеспечение;

- вести борьбу с коррупционным и иным незаконным давлением.

Для этого в банке работает круглосуточная телефонная линия для получения информации, которая помогает сотрудникам банка обеспечивать полное соблюдение прозрачных и справедливых правил предоставления кредитов клиентам.

Контроль качества клиентского обслуживания в ПАО Сбербанк России включает:

1) проведение контрольных закупок, позволяющее выявить факты отклонения от стандартов сервиса, с которыми мог бы столкнуться реальный клиент;

2) анализ процессов предоставления продуктов, позволяющий находить узкие места в технологиях обслуживания клиентов и оперативно корректировать как стандарты клиентского обслуживания, так и сами технологии продаж;

3) наличие системы регистрации и обработки претензий клиентов, позволяющую решить проблемы конкретного клиента и при необходимости применить к виновным должностным лицам меры административного воздействия, а также на основании анализа причин возникновения претензии находить недостатки в технологиях обслуживания клиентов, предотвращая возможность повторного появления претензии.

Таким образом, несмотря на сложные условия и существенно возросшую нагрузку на банк, его сотрудников и инфраструктуру, ПАО Сбербанк России продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики.

Клиентская политика ПАО Сбербанк России направлена на максимальное удовлетворение потребностей своих клиентов в качественных банковских услугах, оказание содействия в развитии и оптимизации их производственно-финансовой деятельности, укрепление взаимовыгодного и долгосрочного сотрудничества.

2.3 Рекомендации по совершенствованию клиентской базы ПАО «Сбербанк»

Подводя итоги, можно сделать следующие выводы:

1) основным принципом клиентской политики банка является клиентоориентированный подход. Работа по удержанию клиентов в банке должна быть направлена на создание продуктов, соответствующих профилю потребления и сбережения клиента. Особое внимание банку необходимо уделять качественному обслуживанию клиентов и развитию приватбанкинга;

2) в целях и развития отношений с клиентами внедрять технологию персонального менеджмента. Для этого необходимо создать специальное подразделение в структуре банка, а также закрепить персональных менеджеров за ключевыми клиентами;

3) в обязанности персональных менеджеров должно входить: изучение привлекательности клиентов для банка; формирование базы данных; исследование бизнеса клиента, определение его потребностей; обоснование выгодности банковских услуг; изучение информации о других банках, в которых открыты счета клиента, установление сильных и слабых сторон деятельности этих банков; составление для клиента индивидуального коммерческого предложения, разработка индивидуальных схем обслуживания; участие в разработке маркетингового плана банка и мероприятий по привлечению клиентов;

4) персонализировать взаимоотношения с клиентами в целях минимизации операционных, административных и другие расходов на работу с ними возможно с помощью CRM-системы – программного продукта для автоматизации и повышения эффективности процессов взаимодействия с клиентами;

5) следует уделить много внимания улучшению параметров качественного обслуживания: доброжелательное отношение сотрудников банка к клиенту, профессионализм персонала банка, отсутствие очередей, комфортные условия, удобный режим работы, скорость обслуживания при совершении операций, возможность получения подробной консультации, наличие рекламно-информационного материала в зале и его достаточность;

6) развивать и совершенствовать дистанционные формы обслуживания и работу финансовых посредников. Электронные услуги позволяют увеличивать количество транзакций в разы с минимальными издержками и высокой точностью. К тому же данные технологии позволяют создавать базу данных клиентов и управлять ей.

Данные предложения будут способствовать совершенствованию механизма удержания клиентов коммерческого банка. Комплексное применение этих мероприятий будет способствовать проведению эффективной политики по удержанию клиентов в банке.

В целях совершенствования клиентоориентированности ПАО Сбербанк России следует внедрить следующие мероприятия:

1) перераспределять обязанности сотрудников. Следует разработать и внедрить проект по универсализации фронтальной линейки обслуживания. В этой ситуации как за депозитом и переводом, так и за кредитом можно будет обратиться к любому сотруднику линии обслуживания;

2) каждому клиенту, недовольному качеством обслуживания, делать контрольный звонок с целью выяснить: «Что необходимо изменить, как лучше построить работу?», потому что проблемы в организации рабочего процесса изнутри зачастую не видны.

Еще одним действенным инструментом управления клиентской базой является построение системы внешних (совместных) продаж банковских продуктов, основанной на обмене накопленной информации о клиентах и кооперации при сбыте продукции.

Для ее организации кредитным организациям следует объединить свои усилия с партнерами по сбыту, не принадлежащими к банковскому сектору, розничными торговыми сетями, автосалонами, агентствами по продаже недвижимости, используя пункты продажи их продуктов и разрабатывая совместные услуги.

В будущем эта тенденция может привести к предложению новых услуг под общей торговой маркой. Значение подобного партнерства определяется взаимодополняемостью клиентов обоих участников и объемом потенциальной экономии.

Заключение

Клиентская база состоит из текущих клиентов, которые платят за услуги. Банки, могут использовать свою существующую клиентскую базу в качестве модели для определения потенциального успеха нового продукта.

Например, используя данные демографии ч банк может определить уровень успеха существующих продуктов в каждой демографической группе. На основе этих данных можно прогнозировать, будет ли пользоваться спросом новые услуги, которые введут.

Кроме того, клиентская база может выступать в качестве фокус-группы, в которой банк сможет получить ценную информацию о реакции на новую услугу. Например, о планах можно сообщить в email-рассылке и попросить поделиться своим мнением. Потенциал успеха услуги или продукта часто зависит от размера и состава предполагаемой клиентской базы, на которую ориентируется банк.

Чтобы скомплектовать весь комплекс данных о потребителях компании, можно воспользоваться несколькими способами. Самый распространенный вариант формирования клиентской базы, когда ее создают по методу воронки продаж. Фактически это исключение клиентов по мере угасания их интереса к товарам (услугам) вашей фирмы.

Формирование клиентской базы, работа с ней и расширение ее объема— довольно трудоемкая работа, сравнимая с фермерским трудом. Каждый клиент, попавший в ваш реестр, потенциально может принести доход. Вы «окучиваете» его, стремитесь укрепить взаимоотношения, чтобы стабильно пожинать хорошие плоды в виде продаж. С какими инструментами работать – вам виднее. Но главное — поддерживать жизнеспособность базы.

Потенциал успеха услуги или продукта часто зависит от размера и состава предполагаемой клиентской базы, на которую ориентируется банк.

Регулярный анализ клиентской базы позволяет быть в курсе потребностей клиентов.

Особенно, если с ними нет прочного личного общения. Анализ клиентской базы помогает гарантировать, что время, энергия и ресурсы сосредоточены на тех, кто ценит то, что предлагает банк.

Список использованной литературы

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. — М.: Магистр, НИЦ ИНФРА-М, 2019. — 416 c.

- Белотелова, Н.П. Деньги. Кредит. Банки: учебник / Н.П. Белотелова, Ж.С. Белотелова. – 6-е изд., перераб. – Москва : Дашков и К°, 2020. с.56

- Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. — 245 с.

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. — М.: НИЦ ИНФРА-М, 2016. — 592 c.

- Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. — М.: ИЦ РИОР, 2017. — 128 c.

- Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. — 245 с.

- Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. — М.: Эксмо, 2016. — 456с.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. — Люберцы: Юрайт, 2019. — 480 c.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. — Люберцы: Юрайт, 2016. — 455 c.

- Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. — М.: КноРус, 2018. — 352 c.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с.

- Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. — Люберцы: Юрайт, 2016. — 364 c.

- Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. — М.: ЮНИТИ, 2019. — 567 c.

- Кусков, А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. — М.: КноРус, 2016. — 192 c.

- Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. — СПб.: Питер, 2017. — 245 с.

- Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. — М.: КноРус, 2019. — 448 c.

- Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. – М.: Финансы и статистика, 2016.-124 с.

- Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. — М.: Магистр, 2018. — 494 c.

- Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. — М.: КноРус, 2018. — 190 c.

Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. — Люберцы: Юрайт, 2019. — c.163 ↑

Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. — М.: КноРус, 2018. — c.25 ↑

Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. — М.: ИЦ РИОР, 2017. — c.48 ↑

Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. — Люберцы: Юрайт, 2016. — c.32 ↑

Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. — М.: Магистр, 2018. — c.196 ↑

Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. — М.: Магистр, НИЦ ИНФРА-М, 2019. — c.225 ↑

Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. — М.: КноРус, 2019. — c.369 ↑

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

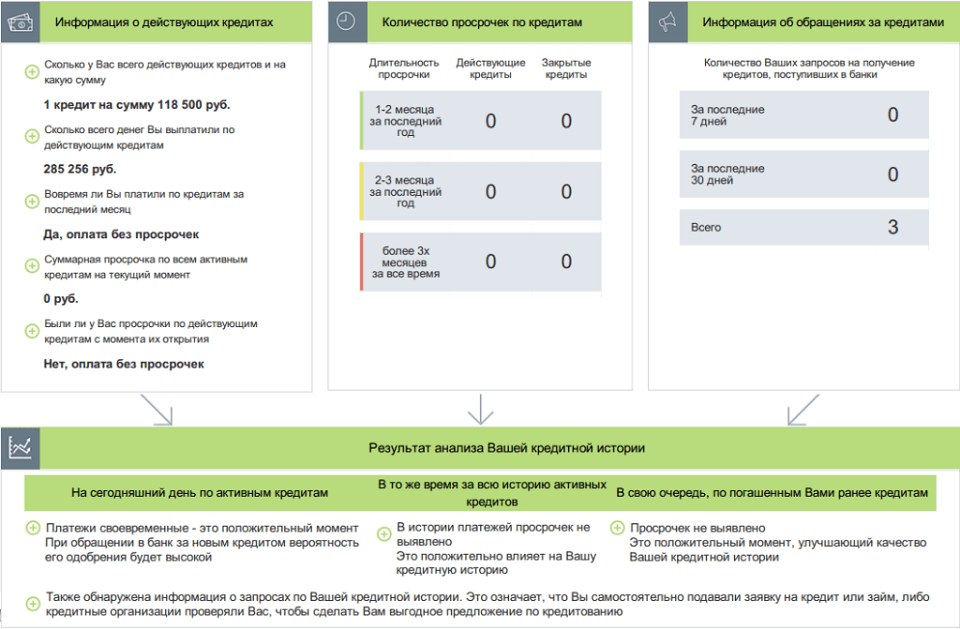

Как посмотреть себя в черном списке базы данных должников по кредитам?

Кредитами пользуются все, но не все платят по своим долгам. Есть множество объяснений таким обстоятельствам. Кто-то теряет работу, болеет или теряет кормильца семьи. Но есть и недобросовестные заемщики, которые целенаправленно не платят по своим долгам. В любом случае, если не вернуть заем банку, можно попасть в его черный список. В таком случае получить деньги в долг будет трудно в любом учреждении. Поэтому, если Вы брали ссуду и когда-то ее не вернули, то можете проверить свою кредитную историю.

Далее как раз о том, как это сделать, и что представляет база данных должников по кредитам.

Какие должники попадают в черный список?

Самого понятия «черный список» на государственном уровне нет. Его используют банки. То есть один и тот же человек может быть внесен в черный список одного банка, но быть в приоритете для оформления займа в другом учреждении. В черный список входят те заемщики, которые не погасили долг перед конкретным кредитором.

- у кого есть действующий кредит, по которому систематически допускаются просрочки;

- лица, оформившие займы по поддельным документам. В таком случае в список вносят данные того, на чье имя оформлен продукт;

- субъекты, не погасившие долг и признанные по суду неплатёжеспособными.

В любом случае, критерии тех, кто попадает в такой реестр, обусловлены спецификой кредитной политики учреждения.

Как выглядит перечень?

Как выглядит список, однозначно сказать нельзя. Но если речь идет о кредитной истории, то она содержит следующую информацию:

- Когда был оформлен кредит. На основании какого договора (номер).

- Дата подписания и вид кредитного договора: ипотека, автокредит, карта и т.д.

- Учреждение, которое выдало средства.

- Сумма взятого займа.

- Указано, погашен ли кредит, является он текущим, были ли просрочки по продукту. При этом просрочка указывается в градации от срока: до 30 дней, от 30 до 90 дней и т.д.

- Указывается общая сумма долга с учетом начисленного штрафа и пени.

Узнать такую кредитную историю можно через Бюро кредитных историй. В России их несколько. Есть частные компании, есть государственные.

Также можно проверить информацию и через банк данных исполнительных производств. Данная база представлена на сайте Федеральной службы судебных приставов. В такой базе представлена следующая информация:

- В каком суде и области рассматривается дело.

- Кто является истцом и ответчиком.

- Номер исполнительно производства.

- Предмет исполнения.

Но сведения представлены в базе тогда, когда против должника начато исполнительное производство. В ином случае данных в банке не будет.

Получение доступа

Получить доступ к черным спискам банка заемщик не может. Такие списки не представлены в свободном доступе. Можно поинтересоваться у сотрудника банка. Он может на свое усмотрение или ответить, или отказать в такой услуге.

По поводу базы судебных приставов, то доступ к такой информации абсолютно открыт в онлайн-формате. Необходимо зайти на сайт ФССП и ввести в сервис следующую информацию:

Мгновенно будет выдан результат.

Если информация отсутствует, то два варианта: информация еще не обновлена или еще не начато делопроизводство.

Запрос кредитной истории

Проверить кредитную историю проще всего через Центральный банк Российской Федерации. Но также есть множество других бюро кредитных историй. Для того, чтобы узнать ее, необходимо просто направить запрос через официальный сайт таких БКИ. Сама история будет выслана в электронном формате на почту.

Частные конторы предоставляют услугу платно. Центральный банк 1 раз в год предоставляет услугу бесплатно.

Чем чреваты задолженности перед банками?

Как уже было упомянуто в начале, некоторые заемщики целесообразно не платят по долгам. Субъекты считают, что за это ничего не будет. Но, если рассматривать законодательство, в частности, гражданское и уголовное право, административную сферу ответственности, заемщик по своим долгам может нести:

- уголовную ответственность. Выражается в том, что за целенаправленное уклонение от уплаты обязательств, за мошеннические действия в отношении кредитора, субъект может быть лишен свободы на срок до 5 лет;

- административную ответственность. В случае нарушения лицо не только платит штраф за свое нарушение, но также и лишается имущества.

И далее список последствий, которые могут быть при отказе погашать задолженность:

- Вас включат в черный список должников. Доступ к банковским кредитам полностью будет закрыт. Невозможно будет также пользоваться и микрокредитами в некоторых МФО.

- Будут заблокированы банковские счета. Банк имеет полномочия через суд арестовать депозитные и зарплатные счета. Задолженность будет погашена за счет таких средств.

- Будет подан иск в суд, по итогу которого будет наложен арест на имущество. Имущество службой судебных приставов будет реализовано на торгах. Часть средств выплатят должнику, часть кредитору.

- Лишат свободы или приговорят к принудительным работам.

- Лишат права занимать определенные должности в течение 3-5 лет.

Таким образом, список представленных вариантов должен еще раз заставить задуматься должников и будущих заемщиков. Надеяться на то, что банк простит долг, не стоит.

Кстати, не стоит забывать и о коллекторах. Долг продается коллекторским службам, которые используют почти всегда не совсем приятные меры взыскания долга.

Способы улучшить кредитный рейтинг

Ухудшить свою кредитную историю может каждый. Но существуют способы, которые помогут качественно ее улучшить. Это не значит, что Вас исключат из черного списка конкретного учреждения. Но факт того, что ваш рейтинг улучшится, однозначен. Что поможет улучшить кредитный рейтинг, расскажем далее.

Оформление кредитной карты

Активное использование карты. Получить такой продукт сейчас можно почти в любом учреждении. Неважно, какой лимит по карте будет установлен. Главное, чтобы заемщик ежемесячно вовремя осуществлял свои обязательства. Оплачивая ежемесячные минимальные взносы по карте, клиент получает «плюсы» к своему рейтингу.

Оформление микрозайма в микрофинансовых организациях

МФО говорят о том, что они готовы работать с любым сегментом заемщика. Компания обещает выдать ссуду даже тем, у кого плохая кредитная история и нет официального дохода. Получить сразу огромный заем не получиться. Это неважно. Лучше брать меньше, но больше. Получите ссуду на 300 рублей и сразу ее погасите. Потом оформите продукт на 600 рублей и т.д. МФО передают информацию в Бюро кредитных историй.

Взять потребительский кредит в магазине

Как правило, магазины, где есть представители банков, на месте оформляют услугу покупки в рассрочку, предоставляя клиенту гарантию на получение услуги. Потребительский заем также улучшает рейтинг.

Погасить хотя бы один из долгов

Это гарантированный вариант. В случае закрытия долга банк полностью закрывает долг. История полностью исправляется.

Еще напоминаем о том, что уже пару лет в России есть право на объявление физического лица банкротом. Процедура не очень проста. Для ее инициирования необходимо соответствовать определённым критериям. Решение о банкротстве принимает суд. Но по итогу судебных разбирательств часть задолженностей может быть списана, некоторые кредиты аннулированы, а часть долгов будет реструктуризирована. Банкротство не полностью улучшает кредитную историю, но помогает повысить рейтинг на несколько позиций.

Таким образом, существует несколько способов узнать свой уровень кредитной истории. Это целесообразно сделать, если по многим заявкам на ссуду банки отказывают. Если же Ваш рейтинг плохой, то его нужно исправить любыми способами.

Анализ теневого рынка баз данных банков за 2020 год

Для черного рынка банковского сектора 2020 год стал показательным.

Активное внимание СМИ к проблеме утечек данных в последние годы создало некоторые трудности для продавцов баз данных клиентов банков.

Со стороны сбыта — традиционные торговые площадки больше не публикуют открытые объявления о продаже информации такого рода. И со стороны получения данных — найти инсайдеров с доступом к полным данным клиентов стало сложнее.

В этом исследовании аналитический центр «Гарда Технологии» разбирается, как изменился рынок нелегально полученных данных клиентов финансовых организаций в 2020 году.

МЕТОДИКА ИССЛЕДОВАНИЯ

Цель исследования — определить объем рынка нелегально полученных баз клиентов банков, количество утечек и полноту скомпрометированных данных.

Специалисты «Гарда Технологии» проанализировали более 200 объявлений о продаже баз данных финансовых организаций, размещенных на теневых торговых площадках, форумах и мессенджерах. Для исследования были использованы только информация от продавцов и данные из открытых источников.

Для чистоты исследования мы не учитывали данные, выкладываемые злоумышленниками бесплатно в открытый доступ или оказавшиеся доступными в связи с халатностью владельцев, так как эти данные не характеризуют теневой рынок торговли информацией.

В целях безопасности, в отчете исследования приведены обезличенные статистические данные, без ссылок на торговые площадки и названий скомпрометированных организаций.

Изучив все материалы, мы определили:

● Фактическую ёмкость рынка торговли базами данных финансовых организаций

● Наиболее востребованные информационные активы, доступные в открытой продаже

● Структуру доступных данных

● Актуальность компрометируемых данных

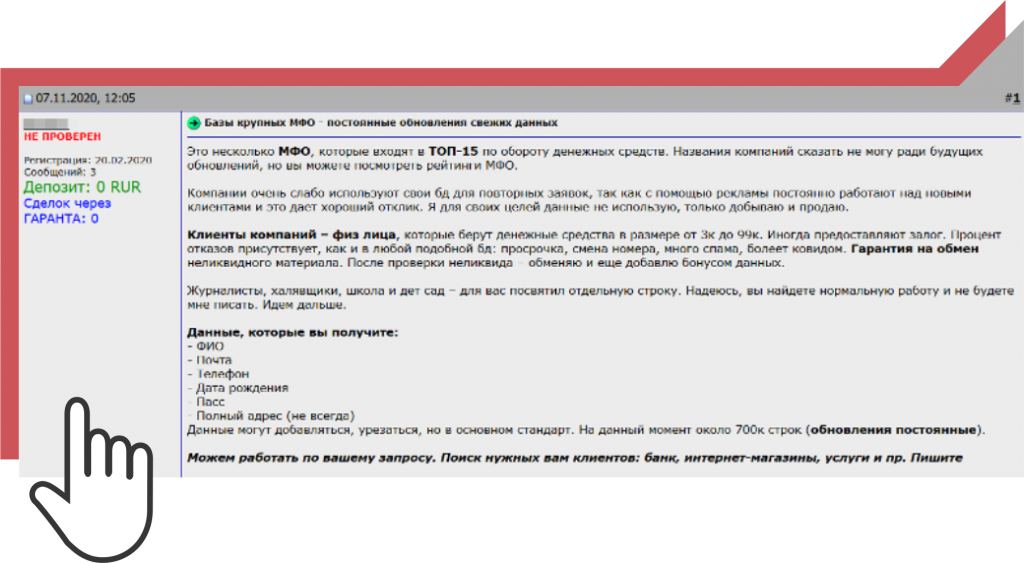

ТИП ПРОДАВАЕМЫХ ДАННЫХ

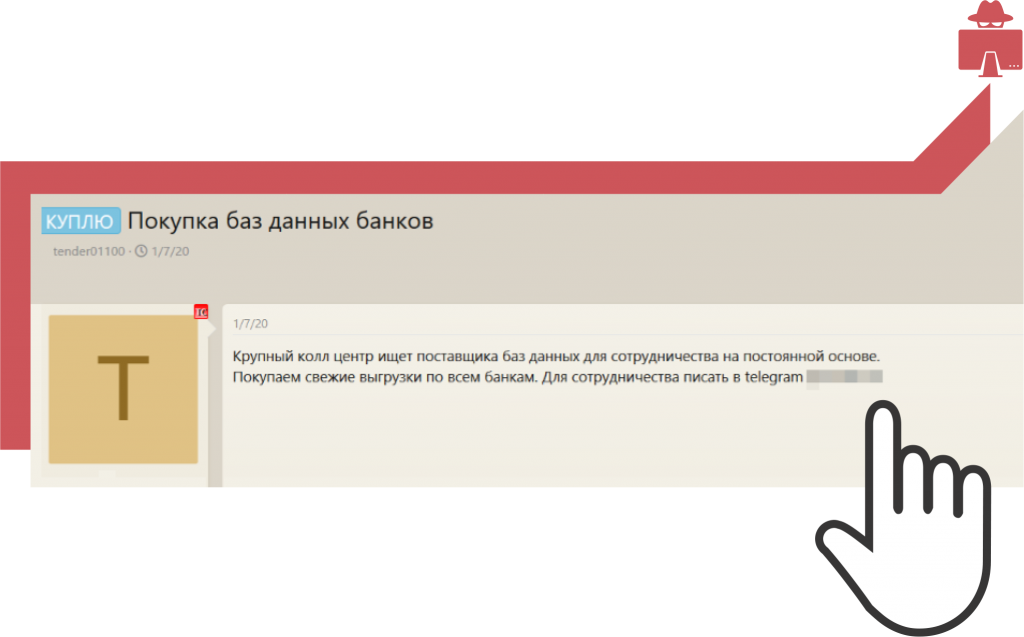

В 2020 году на теневых форумах перестали публиковать открытые характеристики продаваемых баз данных банков. Вместо этого встречаются объявления с кратким упоминанием возможных банков и аккаунтом продавца в мессенджерах, у которого можно узнать актуальное наличие, содержимое и стоимость баз.

Не всегда итоговое предложение совпадает с тем, что написано в объявлении — регулярно инсайдеры в банках становятся недоступны, но появляются предложения баз данных других банков.

Кроме того, растет количество предложений по «пробиву» — предоставлению заказчику максимально подробной информации о каком-либо человеке из закрытых источников. Поскольку услуги «пробива» чаще всего включают банковские данные, в обзоре учтены такие предложения.

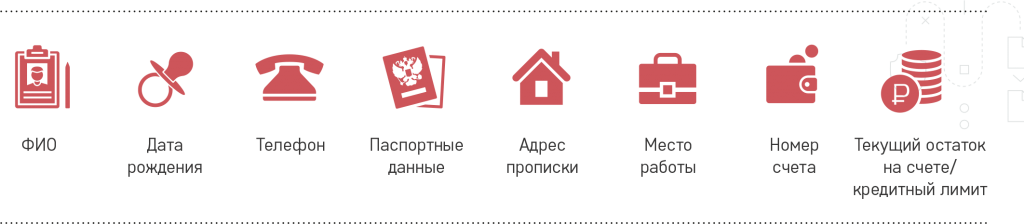

Чаще всего (52% баз данных) структура продаваемой базы данных выглядит так:

Большая часть покупателей таких баз данных — мошенники, выдающие себя за службы безопасности банка. Чем больше данных о потенциальной жертве они получают, тем убедительнее аргументируют просьбу назвать код из SMS для перевода денег на свои счета. Базы данных, содержащие необходимую для таких махинаций информацию, так и маркируются — «подходит для СБ».

В некоторых случаях (27% баз данных) продавцы обещают предоставить данные о банковской карте — номер, срок действия, cvv. Такие данные интересны мошенникам, занимающимся выводом денег без помощи и участия владельца данных.

Базы клиентов встречаются в продаже в 24% случаев — сюда входит только ФИО, контактный телефон и город проживания клиента банка. Эти базы могут быть интересны как мошенникам, так и сотрудникам конкурирующих финансовых организаций для привлечения новых клиентов. Заказчики услуги пробива получат информацию о движении денежных средств, кодовом слове и другие данные.

Степень критичности полноты данных:

ИСТОЧНИКИ УТЕЧЕК

Важное отличие рынка нелегальных баз данных 2020 года – полностью исчезли предложения от первоисточников (инсайдеров). Большинство продавцов работают по принципу инсайдерских агрегаторов — потенциальному клиенту предлагают на выбор несколько различных банков, откуда специально для него могут сделать выгрузку нужного количества данных. Почти все предложения — эксклюзивные выгрузки, делающиеся под клиента в день заказа.

Для сохранения безопасности инсайдеров большинство баз данных теперь стало продаваться «в одни руки». Это не означает, что клиент банка будет скомпрометирован только единожды — эксклюзивна только конкретная выгрузка. Ничто не мешает другому инсайдеру с доступом к данным этого же клиента включить его данные в свою выгрузку и продать ёще раз.

Эксклюзивность баз данных (% от количества предложений)

То есть рынок перепродаж массовых баз данных также практически исчез. Важно понимать, что речь идет именно о предложениях — даже на черном рынке есть недобросовестные продавцы, предлагающие устаревшие базы данных под видом новых.

Не меньше 10% предложений приходится на инсайдеров партнеров банков — сервисов Интернет-заявок на банковские продукты, точки оформления рассрочек в торговых центрах и магазинах бытовой техники, другие сервисные организации, получающие доступ к банковским данным в целях оказания услуг банкам. Такие базы не содержат критической информации для прямого мошенничества, но могут быть использованы для спама или подделки заявок на кредиты.

СКОМПРОМЕТИРОВАННЫЕ ОРГАНИЗАЦИИ

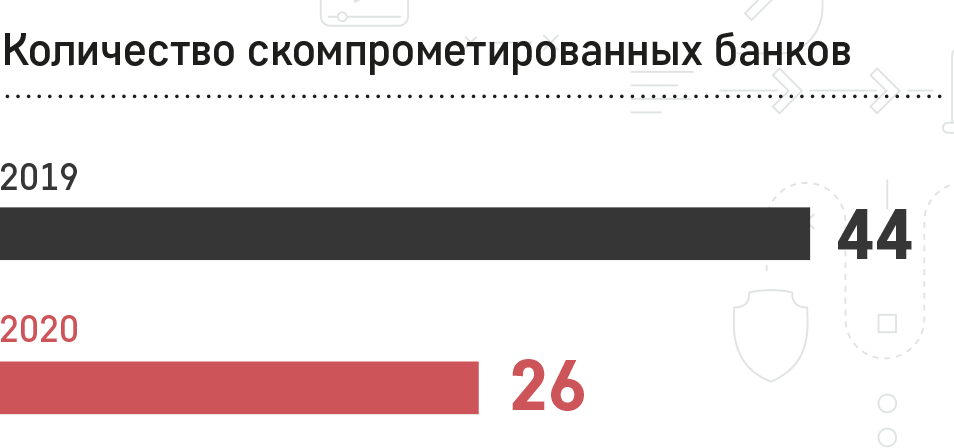

На открытых торговых площадках в 2020 году можно найти предложения о продаже баз данных клиентов 26 различных российских банков. Ожидаемо, большая часть предложений приходится на крупнейшие организации. В продаже находятся базы 18 из 30 крупнейших банков России (по данным Банка России). По сравнению с 2019 годом количество скомпрометированных банков снизилось почти в два раза.

Анализируя данные прошлых исследований, можно сделать вывод, что рост предложений баз тех или иных банков сопоставим с широкими рекламными кампаниями их розничных продуктов. Так, в 2020 году достаточно мало предложений баз данных микрофинансовых организаций, а данные клиентов банков с популярными ипотечными программами стали более распространены.

СТОИМОСТЬ ДАННЫХ

По утверждениям продавцов, большинство крупных банков начали строже контролировать доступ своих сотрудников к базам данных, поэтому злоумышленники потеряли возможность делать крупные выгрузки на продажу и зарабатывать на объемах. Вместо этого инсайдеры организовывают регулярные выгрузки данных небольшими партиями (до 1000 записей), сбывая их постоянным клиентам.

Тем не менее, по отдельным банкам встречаются предложения больших объемов полных клиентских данных. Чаще всего это «лиды» — данные потенциальных клиентов банков, оставлявших заявки на кредит через партнерские организации (магазины с рассрочкой на покупки или сайтыагрегаторы банковских предложений). Но встречаются и предложения крупных баз с полными банковскими данными. Например, база индивидуальных предпринимателей банка из второй десятки крупнейших — насчитывает 70 000 записей. Стоимость такой базы составит 1,4 млн. рублей.

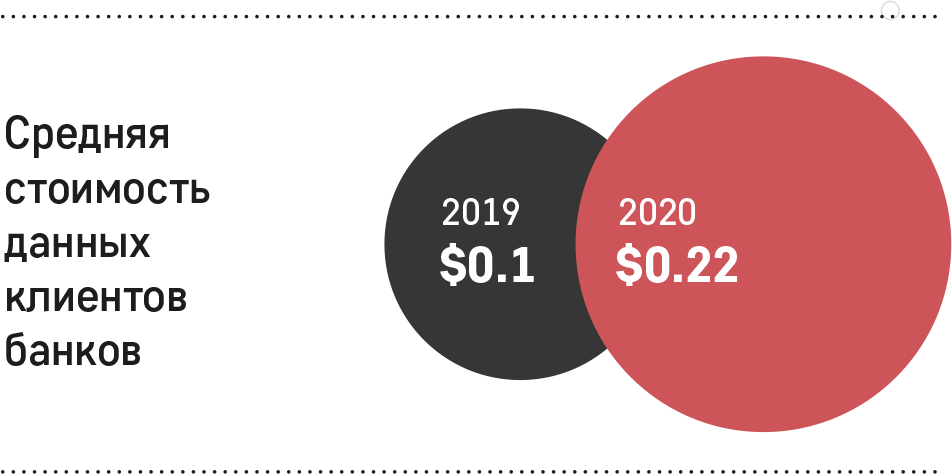

Вероятно, сложности с доступом к клиентским данным стали причиной выросших вдвое цен на теневом рынке баз данных.

В 2020 году средняя стоимость одной записи — 15 рублей против 6 рублей в прошлом году. Цена зависит от полноты данных, уникальности и объемов закупки. Так, несортированные данные клиентов одного из трех крупнейших розничных банков продаются в среднем по 12 рублей за запись, а клиенты банков второго десятка встречаются реже и оцениваются в 23 рубля. Малоинформативные базы, содержащие только имя и контактные данные клиентов банка, стоят по 5 рублей за запись, а свежие заявки на банковские продукты оцениваются уже на порядок дороже, по 200 рублей. Традиционно дорогостоящих баз данных с полными данными, необходимыми для подделки карт, практически не встречается в открытых предложениях, что свидетельствует об эффективности мер безопасности, применяемых банками в последние годы.

ОБЪЁМ РЫНКА

В этом году мы изменили методику подсчета объема рынка. Поскольку нет точных данных о количестве продаваемых записей на теневом рынке баз данных банков, мы приняли за основу количество продавцов и заявленную регулярность выгрузок. В течение нескольких месяцев мы интервьюировали продавцов нелегальных баз данных, чтобы определить объем продаваемых банковских баз данных и емкость этого рынка. Большинство продавцов получает регулярные выгрузки по 1-2 тысячи строк от банковских инсайдеров 3-4 раза в месяц, при этом если инсайдер прекращает поставки, его оперативно заменяют другим источником, возможно, из другого банка. Так или иначе, в среднем продавец теневого рынка баз данных сбывает 47000 записей в год по каждому скомпрометированному банку.

Сопоставив эти цифры с известными нам данными о количестве продавцов, сравнив с информацией о продаже готовых крупных базах данных, мы можем предположить, что в 2020 году из банковских систем для продажи выгружено порядка 9,2 млн записей о клиентах банков. Мы дифференцировали продаваемые базы данных по характеру содержания и экстраполировали на них известную нам информацию о стоимости аналогичных типов данных, исключив экстремумы. С точностью в 70% можно сделать вывод, что объем теневого рынка банковских баз данных составил 187 млн. рублей.

Выгрузка данных из банков, шт/год

Объём теневого рынка продажи баз данных, шт/год

По сравнению с предыдущим годом мы видим серьезное сокращение рынка — объем продаваемых баз данных снизился в 7 раз, а объём рынка сократился на 55%.

Падение рынка мы связываем с несколькими факторами, вот основные из них:

- Всплеск массовых утечек данных в 2019 году послужил кратковременным драйвером роста, в то время как в 2020 году аналогично крупных утечек в банковской сфере практически не случалось. Если рассматривать прошлый год как экстремум, откат выглядит не таким сильным, показатели рынка сопоставимы с данными 2018 года;

- Уход продавцов в тень, рынок перестраивается от открытых предложений к работе с постоянными известными партнерами, поиск продавцов ведется через инвайты в закрытые группы мессенджеров и рекомендации;

- Усиление мер безопасности в банках, максимальное ограничение доступа сотрудников к данным клиентов в большинстве крупных финансовых организаций. Несмотря на то, что банки редко признают факты утечек информации, а публичные инциденты описывают как единичные случаи, они все же проводят внутренние работы по корректировке и усилению мер контроля доступа к данным клиентов;

- Повышение уровня финансовой грамотности, широкая информированность о популярных мошеннических схемах делает бессмысленной многоразовое использование одних и тех же баз данных;

- Перевод сотрудников на удаленную работу, снижение количества сотрудников, реально имеющих доступ к базам данных банка.

ВЫВОДЫ

1. Минимум открытых предложений

С 2020 года в интернете практически исчезли открытые предложения о продаже банковских баз данных. Однако рынок никуда не делся — торговые площадки публикуют объявления с краткими предложениями и аккаунтом продавца в мессенджерах, у которого можно узнать, базы каких банков есть в наличии, их содержимое и стоимость.

2. Базы стали меньше

С начала публикации наших исследований большинство крупных банков начали серьезно контролировать доступ к базам данных. Поэтому злоумышленники потеряли возможность делать крупные выгрузки на продажу и зарабатывать на объемах.

3. Регулярные поставки баз данных

Большинство продавцов предлагает регулярные поставки свежих выгрузок баз данных. Для сохранения прежних объемов инсайдеры выгружают в среднем 1-2 тысячи новых контактов в неделю.

4. Данные стали дороже

Средняя стоимость одной записи – 15 рублей против 6 рублей в прошлом году.

5. Больше эксклюзивных предложений

Для сохранения безопасности инсайдеров большинство баз данных теперь стало продаваться «в одни руки». Это не означает, что клиент банка будет скомпрометирован только единожды — эксклюзивна только конкретная выгрузка. Ничто не мешает другому инсайдеру с доступом к данным этого же клиента включить его данные в свою выгрузку и продать ещё раз.

6. Рост предложений по «пробиву»

Целевые данные конкретных людей собираются из разных источников и могут содержать любую информацию, вплоть до клички первой собаки. Но банковские данные все же остаются в приоритете — чаще всего клиентов инсайдеров интересует, в каких банках есть счета у цели и их актуальное состояние. Стоимость полной информации о конкретном человеке зависит от сложности «пробива» и плавает от 2 до 10 тыс. рублей.

7. Нет предложений от первоисточников

Инсайдеры больше не продают базы данных открыто. Продавцы баз данных теперь работают по схеме диспетчерской — получают запрос клиента и заказывают через своих агентов выгрузки из банков, подходящие под запрос. Для больших объемов это могут быть смешанные выгрузки из нескольких банков.

8. Целевая аудитория

Большая часть покупателей нелегальных баз данных — мошенники, выдающие себя за службы безопасности банка. Чем больше данных о потенциальной жертве они получают, тем убедительнее аргументируют просьбу назвать код из смс для перевода денег на свои счета. Базы данных, содержащие необходимую для таких махинаций информацию, так и маркируются — «подходит для СБ».

КОММЕНТАРИЙ ЭКСПЕРТА

Роман Жуков, Директор центра компетенций «Гарда Технологии»:

Впервые мы видим снижение темпов роста открытого рынка баз данных банков.

Мы связываем это с повышением информированности о проблеме и проработке полученного опыта. Банки принимают меры, основанные на реальном опыте коллег, столкнувшихся с утечками, а сами владельцы данных в большинстве своем либо сталкивались с мошенническими действиями, либо информированы об их возможности. Торговые площадки, традиционно использовавшиеся для покупки нелегальных информационных товаров, боятся привлечения к себе лишнего внимания и вводят ограничения на предложения баз данных банков. Забавно, что ограничения коснулись именно данных банковского сектора, а базы, взятые из инвестиционных сервисов, бизнес-школ, интернет-магазинов и любых других источников продолжают открыто продаваться.

Источник https://www.evkova.org/kursovye-raboty/klientskaya-baza-banka-ponyatiya-istochniki-i-tehnologicheskie-formirovaniya

Источник https://damoney.ru/bank/credit/chernyj-spisok-dolzhnikov.php

Источник https://gardatech.ru/articles/analitika/analiz-tenevogo-rynka-baz-dannykh-bankov-za-2020-god/