Основной долг по кредиту – что о нем нужно знать

Кредиты есть у многих. Этой банковской услугой пользуются как с приятными целями, так и не очень. Однако, оформляя заем в любой организации, необходимо четко понимать, что взятую сумму придется возвращать, строго на заключенных с банком условиях. Если же появляются какие-либо проблемы с выплатами кредита, последствия могут быть самыми худшими, вплоть до изъятия имущества в счет имеющегося долга.

Заемщику крайне важно разбираться в основах кредитного законодательства, чтобы в случае возникновения проблем уметь защитить свои права. И одним из самых важных задач является понимание, что такое основной долг по кредиту. Данный термин встречается как в документации, в законодательных актах, так и в специализированной литературе.

Объяснение понятия

Основным долгом называется та сумма, которую заемщик обязуется вернуть банку, согласно заключенному договору без учета процентов. То есть, она включает те деньги, непосредственно полученные от кредитора. Начисляемые проценты, любые штрафы, пеня и прочие начисления к основному долгу не относятся.

Для чего данное понятие нужно заемщику? Определение основного долга важно понимать в следующих вопросах:

- при погашении задолженности перед банком;

- при обращении в судебную инстанцию с просьбой уменьшить долг;

- при объявлении себя банкротом.

Почему долг не уменьшается?

Очень часто заемщики, имеющие задолженность, продолжают платить кредит, однако отмечают через какое-то время, что долг не уменьшается, а только растет.

Важно в данном случае знать порядок погашения задолженности, а также условия договора, заключенного с банковской организацией.

Любая просрочка обязательного платежа зачастую влечет за собой различные санкции, а именно, пеню и штрафы, поэтому размер долга увеличивается. Когда заемщик затем погашает долг, в первую очередь оплачиваются именно штрафные начисления, а только потом уже основной долг, поэтому сначала необходимо закрыть все долги и затем только возобновлять выполнение условий заключенного договора.

Особенности оформления банкротства

Начитавшись советов на просторах всемирной паутины, многие отправляются в суд с прошением признать свое банкротство, полагая, что кредит можно списать.

Сумма основного долга по кредиту – это тот размер денежных средств, который возвращать банку все равно придется, а вот всевозможные штрафные начисления можно постараться в судебном порядке уменьшить.

Согласно действующему законодательству, если размер штрафных санкций непомерно высокий, и должнику не по силам полностью их погасить, то частично задолженность списывается. Но заявление с прошением пересмотреть долг должен подавать сам должник или его представители одновременно с заявлением признать себя банкротом.

При этом объявить физическое лицо банкротом судебная инстанция может в том случае, когда долг составляет более 500 тысяч, а добровольное признание финансовой несостоятельности ИП или юридических лиц возможно при наличии задолженности, превышающей 300 тысяч рублей. Важно заметить, что учитывается при этом общий долг, то есть суммарная задолженность со всеми процентами, штрафами и пеней.

Переговоры с коллекторами или банком

Когда у заемщика есть задолженность и она продолжает расти, рано или поздно придется столкнуться с «мозговым штурмом» от представителей банков или коллекторов, объясняющих, что вернуть долг нужно, чем скорее, тем лучше, обещая массу проблем должнику.

Знать тонкости кредитного законодательства и основные определения в данном случае также очень важно. Когда должник показывает, что он ориентируется в главных вопросах и «навешать ему лапши» не удастся, его либо вообще оставляют в покое, либо значительно уменьшают давление.

Например, можно объяснить им, что вы в курсе того, что основной долг по кредиту – это та сумма, которую отдавать придется. Но также можно добавить, что штрафные начисления вы собираетесь оспорить, поскольку их выплатить не можете в полном объеме. Если вам будут грозить превентивными мерами вроде ареста имущества или различных запретов, смело заявляйте, что они принимаются только по решению суда.

Кредитные юристы — юридическое бюро «Правильный курс». Антиколлекторские услуги, списание долгов, банкротство физических и юридических лиц. Представительство в суде.

Чистая ссудная задолженность в банке — что это такое?

Что такое ссудная задолженность? Виды задолженности. Может ли суд списать чистую ссудную задолженность перед баком?

Чистая ссудная задолженность — это долг заемщика перед банком без учета начисленных процентов и пеней. Как узнать свои кредиты и какие по ним были задолженности мы описывали в другой статье.

По мере выплаты кредита долг уменьшается и постепенно погашается. Но если заемщик совершает просрочки, то на чистую ссудную задолженность банк начинает начислять пени. С каждым днем долг становится больше, и рано или поздно банк обращается в суд, чтобы взыскать с клиента чистую ссудную задолженность, все пени и проценты. При этом всегда можно рассчитывать на списание долгов. Это законный метод избавления от кредитов

Что банк насчитывает на чистую ссудную задолженность?

Банк выдает деньги в долг под определенную процентную ставку, размер которой указывается в кредитном договоре. По Закону о потребительском кредитовании размер годовой ставки пишется на первой странице договора на видном месте и заключается в рамку.

Ставка выражается в годовом эквиваленте. Например, если это 36% годовых, то ежемесячно на оставшуюся сумму долга начисляется 3% годовых. Эти проценты добавляются к чистой ссудной задолженности, в итоге образовывается характерная для кредитов переплата. При аннуитетной схеме графика платежей в первой половине выплаты долга заемщик погашает основную часть процентов, читая же ссудная задолженность в большей степени погашается во второй половине выплат.

Штрафные санкции в случае просрочки

Если заемщик нарушает график платежей, то, независимо от причин происходящего, банк применяет начисление пеней. Закон о потребительском кредитовании регулирует максимально возможный размер штрафных санкций при совершении просрочки:

- Если в случае просрочки банк продолжает начислять годовую процентную ставку, то пени не могут превысить 20% годовых.

- Если в случае просрочки банк не начисляет проценты, то пени составляют 0,1% в день или почти 36,5% годовых.

Штрафы за сам факт совершения просрочки к чистой ссудной задолженности сейчас не применяются. Подавляющее большинство банков выбирают первый вариант начисления пеней в 20% годовых, когда к ним суммируются и проценты по договору. В результате долг заемщика ежедневно увеличивается. Если должник не платит, кредитная организация вправе обратиться в суд.

Виды задолженности

Если гражданин совершает просрочку, то банк начинает процесс взыскания. Сначала он пытается вернуть заемщика в график платежей собственными силами, а после привлекает коллекторов. Если же и коллекторы не добились результата, то тогда кредитор обращается в суд.

Банки условно разделяют ссудную задолженность на несколько видов:

- Обеспеченная залогом или поручительством. Для банка это лучший вариант просроченной задолженности, так как в этом случае шансы вернуть деньги возрастают. Можно организовать процесс изъятия залога или давить на поручителя.

- Сомнительная задолженность. Это ссуды, выданные физическим или юридическим лицам без обеспечения. Вероятность взыскания нельзя назвать 100%, но и исключать возможность возврата долга нельзя.

- Безнадежная ссуда. Это долги, которые банки никак не могут взыскать: ни собственными силами, ни с помощью коллекторов. Порой даже суд ничего не меняет, и такие долги в итоге списываются.

Может ли суд списать ссудную задолженность перед баком?

Когда банк обращается в суд, общая ссудная задолженность, как правило, уже достигает существенных размеров. Например, чистая ссудная задолженность может быть равной 200 000 рублей, а набежавшие пени 150 000 рублей. Плюс к этому банк указывает на необходимость выплаты понесенных судебных издержек, которые могут составлять 20000-50000 рублей. В целом, к возмещению обычно указывается приличная сумма, но суд далеко не всегда присуждает к выплате все, что пишет кредитная организация в иске.

В судебной практике есть такое понятие, как несоразмерность того, что получил гражданин в банке, и того, что требует банк сейчас. Например, если чистая ссудная задолженность составляет 200 000 рублей, а банк требует вернуть 500 000 рублей, то суд может признать сумму возврата несоразмерной чистому долгу.

Суд в любой случае встанет на сторону банка, так как это заемщик нарушил условия кредитного договора, но сумму взыскания он может уменьшить. Чаще всего списывается часть начисленных пеней в любых пропорциях: суд может списать половину начисленных пеней, 20% или 80%. Это только на усмотрение суда.

Редко, но случается, что банк присуждает к возврату только чистую ссудную задолженность, а все пени списывает. Но обычно это происходит, если должник активно участвует в процессе и может документально доказать свое плохое материальное положение. Что касается судебных издержек банка, то суд обяжет должника их выплатить.

Читая ссудная задолженность судом никогда не списывается. Исключения могут быть, если только заемщик докажет факт незаконных действий банка при выдаче кредита, но вероятность этого близка к нулю.

Когда банк спишет долги?

Единственный вариант, когда банк может списать весь долг полностью даже без обращения в суд — это смерть заемщика при отсутствии у него наследников. Списание происходит, так как по факту предъявлять претензии по возврату задолженности просто некому.

Списание долгов возможно и после вынесения судебного решения, но только в том случае, если банк опустит руки и признает долг безнадежным. Стандартно долги числятся на балансе кредитной организации 5 лет, но сейчас эти сроки банки сами уменьшают и периодически списывают долги, которые не могут вернуть. Дело в том, что наличие безнадежных долгов на балансе вредит репутации банка и его статистическим данным, поэтому они и списываются с баланса, чтобы не портить отчетность. Это может произойти и в течение 1-2 лет после суда.

Для списания долг должен быть признан безнадежным, а это возможно если:

- должник не имеет официального места работы;

- у него нет регулярно пополняемых банковских счетов;

- у него нет имущества, которое можно было бы изъять за долги.

Также списание происходит, если в течение долгого времени судебные приставы не могут определить место нахождения должника. После вступления решения суда в законную силу с должником взаимодействует пристав: он ищет место работы гражданина, его банковские счета и имущество. Если ничего не найдено, пристав направляет кредитору бумагу, в которой говорится о невозможности взыскания долга. Банк еще несколько раз может возобновлять процесс взыскания, также он может продать долг, но если ситуация не меняется, то все долги списываются.

Списание через банкротство

Законом предусматривается еще одна возможность полного списания долгов по выданной ссуде — это проведение процедуры собственного банкротства. Это актуально, если суммарный долг заемщика перед всеми кредиторами превышает 500 000 рублей. В таком случае он может организовать процедуру собственного банкротства, обратившись в Арбитражный суд.

Банкротство позволяет списать все: и чистую ссудную задолженность перед банком, и все начисленные пени. Но процедура эта сложная, долгая и затратная. Чаще всего списание долгов таким образом сопровождается обращением в юридическую компанию, потому как самостоятельно провести процедуру банкротства довольно сложно. Есть масса нюансов, которые нужно учитывать.

Просроченная кредитная задолженность: причины возникновения и последствия

Кредиты

Когда не хватает денег на крупную покупку, большинство людей обращается в банк за кредитом. Но при этом очень важно внимательно изучать условия кредитного договора и просчитывать собственные возможности по возврату долга. В противном случае у клиента появится просроченная кредитная задолженность. Из нашей статьи вы узнаете, что кроется за этим понятием, как именно рассчитывается задолженность сотрудниками банка и за счет каких факторов увеличивается сумма непогашенных обязательств.

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Причины возникновения просроченной кредитной задолженности

Задолженность, как уже упоминалось выше, может быть просроченной и текущей. Как только средства берутся взаймы, сразу возникает задолженность — то есть обязательство через определенное время вернуть деньги. Задолженность перерастает в просроченную в том случае, когда в соответствии с имеющимися договоренностями наступила дата возврата займа (или его части), а кредитор положенный платеж не получил.

Заемщик может оказаться не в состоянии вернуть долг по множеству причин:

- отсутствие желания выполнять свои обязательства;

- заемщик с самого начала неправильно оценил свой финансовый потенциал;

- снижение доходов и прочие финансовые трудности, препятствующие возврату задолженности;

- проблемы личного характера;

- забывчивость;

- отсутствие дисциплины;

- обстоятельства непреодолимой силы;

- мошенничество, когда без ведома человека по его паспорту оформляется кредит.

Предложения и действия кредитора

Последние несколько лет в нашей стране возникла масса финансовых организаций, предлагающих самые разные кредитные продукты. С другой стороны, платежеспособность населения неуклонно снижается. Такие конкурентные условия вынуждают кредитные организации разрабатывать более привлекательные продукты, а также идти на определенные послабления в отношении должников.

Правила бухгалтерского учета обязывают кредиторов раздельно учитывать суммы по основному долгу и по процентам. Для банковских организаций существует собственный план счетов, утвержденный положением Банка России № 579-П от 27.02.2017 года.

На основании этого плана просроченная кредитная задолженность учитывается:

- по телу кредита – по счету № 458;

- по просроченным процентам – по счету № 459.

Эти счета относятся к активным. Аналитика ведется по каждому договору, по каждому заемщику. Кредитная организация осуществляет списание сумм со своего баланса в соответствии с инструкциями Банка России.

Если у заемщика образовалась просроченная кредитная задолженность, то банк станет предлагать ему выход из положения в виде реструктуризации или рефинансирования. Также возможно, что кредитный договор будет продлен. Но все эти пути решения предлагаются только тем клиентам, которые сами заинтересованы в расчете с банком, охотно идут на контакт. Надо быть готовым к тому, что банк потребует доказательства ухудшения финансового состояния заемщика, которое привело к образованию просроченной кредитной задолженности.

Если же должник отказывается от конструктивного сотрудничества, не желает контактировать с работниками банка и искать компромиссные решения, то кредитор гарантированно обратится либо к коллекторам, либо в суд. Для должника такое развитие событий не выгодно, потому что при взыскании долга сотрудники банка имеют право только напоминать заемщику о необходимости возврата денег. Если же решение о принудительном взыскании долга будет принято судом, то дальше за дело возьмется служба судебных приставов. А в их компетенции уже арест и конфискация имущества неплательщика.

Конечно, существует и такая процедура, как списание безнадежного долга, которая регламентируется приказом Центробанка РФ. Но это возможно только лишь по истечении срока давности.

Кроме того, необходимо помнить и о штрафных санкциях за просроченную кредитную задолженность, которые предусмотрены договором и поддерживаются законодательными нормативными актами. В кредитном договоре описан и механизм расчета пени и штрафов.

Банки применяют различные методики при вычислении штрафных сумм. В одних случаях это может быть повышение процентов на просроченный взнос. В других штраф определяется на базе невыплаченной суммы. Как бы то ни было, заемщику следует внимательно ознакомиться с этой частью договора при его подписании.

Статистические сведения

Статистическая информация о наличии просроченной кредитной задолженности от финансовых организаций собирается в Национальном бюро кредитных историй (НБКИ). По этим данным можно увидеть картину в целом по стране в динамике.

Если говорить о текущем 2019 годе, то можно отметить следующее:

- Долги, стремительно нараставшие в предыдущие два года, стали сокращаться, особенно снизилась доля просроченной кредитной задолженности по кредитным картам. В то же время положительная динамика наблюдается в отношении невыплаченных обязательств по автокредитованию.

- Наиболее благоприятная обстановка с наименьшим количеством просроченных долгов по потребительским кредитам отмечается в Крыму и Севастополе.

- Карачаево-Черкесская республика и Бурятия имеют наивысшие показатели по суммам непогашенных обязательств.

Если проанализировать имеющиеся данные по просроченной кредитной задолженности в целом по России, то можно отметить наличие постоянной тенденции к ее снижению. Хотя в целом показатели остаются все же довольно высокими. Но ситуация в текущем году оценивается как более стабильная по сравнению с 2017-2018 годами. Наличие просроченных обязательств по займам негативно сказывается на экономических показателях банковского сектора, поэтому кредитные организации должны тщательнее отсеивать потенциальных заемщиков на предварительном этапе, чтобы свести к минимуму потенциальные риски.

По наблюдениям специалистов финансового сектора, при возникновении просроченной кредитной задолженности по объективным причинам стороны лишь в трех процентах случаев пересматривают условия начального договора. Этот факт является показателем нежелания сторон решать вопрос поиском компромисса. В результате непогашенные обязательства растут, что в целом крайне негативно влияет на стабильность самого банковского сектора. Сами кредитные организации в состоянии улучшить положение с просроченными задолженностями, внедрив гибкую политику работы с заемщиками, повысив качество их предварительной проверки.

Последствия просроченной кредитной задолженности

Пред тем как взять деньги в долг у банка, заемщик подписывает кредитный договор, в котором подробно излагаются условия по срокам и порядку возврата, санкциям за нарушение обязательств.

Если должник не выполняет условия договора, то кредитор вправе применить предусмотренные этим документом штрафы. Можно выделить 3 типа санкций. Чаще всего стороны изначально договариваются о конкретной сумме штрафа за просрочку платежа. Помимо этого, еще могут быть предусмотрены дополнительные выплаты в виде повышенных процентов на остаток долга. Также за каждый день просрочки взимается пеня в размере ставки рефинансирования Центробанка.

Просроченная кредитная задолженность чревата такими последствиями:

- долговая нагрузка постоянно увеличивается, и просроченная задолженность попадает в кредитную историю физического лица;

- кредитор постоянно звонит должнику, терроризирует его требованиями возврата денег;

- банк продает долг коллекторскому агентству;

- кредитор подает исковое заявление в суд;

- должнику запрещается покидать пределы страны;

- на основании решения суда деньги будут списываться со всех открытых в банке счетов в пределах имеющегося долга;

- опись, арест и продажа имущества, в том числе недвижимости.

Бывает так, что у человека возникли финансовые трудности, с которыми он рассчитывает справиться в ближайшем будущем, и намерен гасить просроченную кредитную задолженность. Что делать в этом случае, как действовать, чтобы не доводить ситуацию до критической точки?

Самое главное – при любых затруднениях с выплатой кредита необходимо сразу же обратиться в банк. Вне зависимости от того, какие штрафные санкции предусмотрены вашим кредитным договором, чем больше срок задолженности, тем больше придется платить. Взяв деньги в долг, нужно понимать, что их все равно придется отдавать — это зона ответственности заемщика.

Если вы пропустили срок возврата платежа и не желаете договариваться с банком, будьте готовы к тому, что кредитор продаст долг коллекторскому агентству. Сотрудники таких компаний действуют обычно жесткими методами, добиваясь возврата средств.

Чтобы не попасть в неприятную ситуацию, следует с самого начала тщательно изучить все положения кредитного договора и не нарушать их. Если все-таки вы просрочили платеж, а банк начислил штраф, то его придется выплатить и в дальнейшем по-прежнему придерживаться условий договора, своевременно рассчитываться по кредиту — вносить основные суммы и проценты.

Если вы не можете вовремя рассчитаться по кредиту, необходимо поставить об этом в известность сотрудника банка. Если у вас возникли объективные трудности, которые вы можете подтвердить документально, то кредитор, как правило, пойдет вам навстречу и предоставит отсрочку по очередному платежу или до тех пор, пока ваша платежеспособность не восстановится.

По факту просроченной кредитной задолженности банк имеет право применить штрафные санкции, предусмотренные договором. Штрафы обычно зависят от типа и суммы самого кредита, периода просрочки. Штрафы бывают следующих видов:

- фиксированная сумма;

- повышенный процент;

- дополнительный процент от остатка долга.

Первый тип штрафа в виде фиксированной суммы чаще всего применяется по кредитным картам с просроченной задолженностью. Причем сумма будет увеличиваться ежедневно. Также неплательщику могут быть начислены повышенные проценты от каждого просроченного платежа либо от итоговой суммы за год.

В зависимости от длительности просрочки задолженность может иметь такие последствия:

- Если клиент пропустил очередной платеж, но просрочка составила не более месяца, и необходимая сумма в итоге была внесена, то это не повлияет на кредитную историю.

- Просроченный более чем на месяц платеж отражается на кредитной репутации клиента.

- Если заемщик в течение полугода не рассчитывается по своим обязательствам и не пытается объясниться с банком, то его дело будет рассмотрено либо в судебном порядке, либо передано коллекторскому агентству для взыскания долга.

Следовательно, заемщику необходимо в течение месяца разобраться со своими проблемами и закрыть просроченную кредитную задолженность. В противном случае его кредитная история будет испорчена.

Как узнать о наличии просроченной кредитной задолженности

У заемщика имеется несколько методов выяснить сумму своего долга по кредиту.

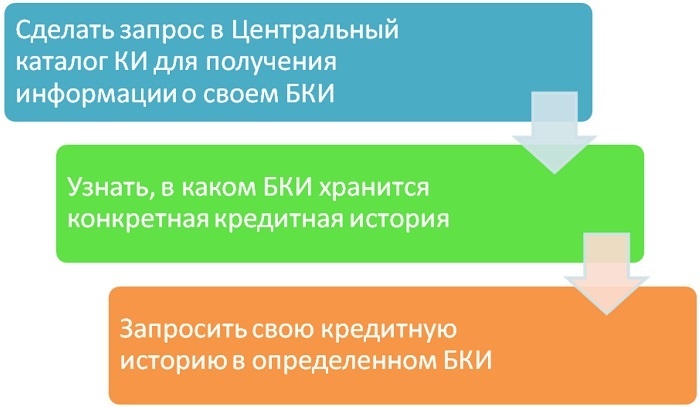

1. Получить информацию из бюро кредитных историй (БКИ).

Сведения, имеющиеся в БКИ, будут наиболее полными, хотя обращение в бюро — далеко не самый простой способ получить информацию.

В бюро кредитных историй следует обращаться, если у вас есть сомнения по поводу окончательного расчета по какому-нибудь своему кредиту. А также в том случае, если вы хотите проверить, не воспользовались ли мошенники вашими документами для того, чтобы открыть кредит на ваше имя. БКИ предоставит вам информацию, обладая базой по всем кредитам и по всем банкам.

К сожалению, подобная информация не может гарантировать стопроцентную достоверность. Дело в том, что в России существует около 30 кредитных бюро, но единой базы данных не создано, а также нет надежной системы обмена информацией между БКИ и банками.

Более того, если вы желаете проверить факт неизвестного вам кредита на ваше имя, то встанет вопрос, в какое БКИ из тридцати обращаться. Один раз в год вы можете запросить подобную информацию бесплатно, но обрабатываться такой запрос будет очень долго. Ускорить процедуру способна только платная услуга. Получить ответ в другой организации можно будет только за деньги.

Чтобы повысить шансы на получение достоверной информации, в первую очередь следует обратиться в Национальное бюро кредитных историй, потому что это наиболее крупная организация с самой обширной базой данных.

2. Обратиться в службу судебных приставов (ФССП).

На сайте Федеральной службы судебных приставов можно бесплатно найти информацию об имеющихся задолженностях, решение о возврате которых было принято в судебном порядке. То есть эта информация будет неполной, потому что далеко не все банки по просроченным кредитным задолженностям обращаются в суд. Можно поискать сведения на сайте судебных приставов, чтобы все-таки иметь наиболее полную картину по долгам. Делается это в следующем порядке:

- посетить сайт ФССП www.fssprus.ru;

- нажать на кнопку оранжевого цвета «узнать о долгах»;

- в открывшемся окне внести данные в пустые поля (Ф. И. О., регион регистрации, дата рождения);

- сайт выдаст подборку имеющихся дел по данному физическому лицу.

3. Лично прийти в банк.

Сегодня финансовые организации стараются расширять свою сеть, открывать филиалы и отделения. Но далеко не у каждого банка имеются свои представительства во всех населенных пунктах. Конечно, проще всего выяснить положение дел по собственным кредитным задолженностям при личном визите в банк — там вам предоставят наиболее достоверную, исчерпывающую информацию.

Но что делать, если ни в вашем городе, ни даже в ближайшем нет отделения той кредитной организации, которая интересует именно вас? В этом случае совершенно необязательно устраивать личный визит, можно всю информацию получить по Интернету, благо, что практически любой банк уже работает в онлайн-режиме.

4. Воспользоваться банкоматом или терминалом.

Данные по кредитной задолженности можно получить и через такие точки доступа, как банкомат и терминал. Недостаток этого метода тот же самый, что и в случае с отделениями банка: аппараты стоят далеко не везде. Сама же процедура получения информации простая — вставляете кредитную карту или выводите ее номер, далее выбираете пункт меню под названием «получить выписку» (или нечто похожее), и аппарат выдает вам распечатку с подробной информацией о состоянии вашего кредита.

Очень удобно таким методом выяснять просроченную задолженность по карте Сбербанка – сеть терминалов и банкоматов очень большая.

5. Позвонить в банк.

В любой финансовой организации точно есть телефон, а у некоторых даже контактный центр — собственный или на аутсорсе. То есть можно позвонить и выяснить всю интересующую информацию относительно вашей просроченной кредитной задолженности. Но не исключено, что вам не удастся пообщаться с сотрудником банка, потому что в последнее время многие компании поменяли персонал call-центров на роботов и автоответчики, которые выдают ограниченный объем сведений. Следовательно, выяснить интересующую вас информацию не получится. Но у вас всегда в запасе останутся другие, более передовые и технологичные методы.

6. Найти сведения через меню личного кабинета.

Если вы являетесь клиентом банка, тогда есть смысл открыть личный кабинет на его сайте. Там вам будут доступны сведения абсолютно обо всех продуктах и договорах, которые вы оформляли в данной кредитной организации. Что делать, если вы собираетесь выяснить, есть ли у вас кредиты, о которых вы не знаете? В этом случае вам придется воспользоваться другими способами поиска информации.

Если вы когда-то были клиентом банка, но давно не пользовались личным кабинетом, то его могут заблокировать. Решить вопрос можно, позвонив в банк, — на сайте организации указаны номера телефонов для решения подобных проблем.

Стандартно вход в личный кабинет осуществляется вводом логина и пароля. Большинство банков для этой цели использует мобильный телефон клиента и какое-то кодовое слово, обозначенное в договоре. Найдите в личном кабинете раздел кредитов и выясните всю интересующую вас информацию.

7. Выяснить данные через мобильное приложение.

Являясь клиентом банка, вы можете установить на смартфон мобильное приложение и получить доступ ко всем своим счетам, а также выяснить состояние просроченной кредитной задолженности. К недостаткам этого метода можно отнести необходимость в оборудовании определенного уровня — понадобится смартфон с сенсорным экраном. Кроме того, далеко не у всех банков разработано мобильное приложение.

Но если имеется техническая возможность воспользоваться данным методом, необходимо скачать и установить на свой гаджет мобильное приложение через официальный сайт банка или сервисы AppStore, Google Play. В мобильном приложении вы также входите в свой личный кабинет и находите всю нужную информацию.

8. Послать запрос в виде СМС-сообщения.

Передача клиентам информации по СМС-запросам — метод далеко не новый. Правда, такую возможность предоставляют не все банки. Какое-то время назад, когда СМС-сообщения были очень популярны, клиенты с удовольствием пользовались таким методом обмена информацией с банками. Но теперь к нему прибегают все реже и реже.

Если ваш банк предоставляет подобную услугу (узнать об этом можно на веб-ресурсе организации), воспользоваться ею довольно просто: со своего телефона нужно отправить СМС-сообщение на соответствующий телефонный номер банка, обычно это делается бесплатно. В ответ вы получите информацию о сумме вашей просроченной кредитной задолженности, если она имеется.

Как правильно погашать просроченную кредитную задолженность

Если вы решили погасить просроченную кредитную задолженность, то надо в банке выяснить, какова ее точная сумма. Если этого не сделать, то вы рискуете немного недоплатить, последствием чего будут все те же штрафы и пени за нарушение сроков погашения кредита.

Следует просто обратиться по телефону горячей линии банка и выяснить точную информацию по вашему кредиту. Надо иметь в виду, что положение день ото дня меняется — если у вас есть просроченный долг, то пени по нему будут начисляться ежедневно. Соответственно, на следующий день сумма долга уже будет другой.

Если вы немного задержались с внесением очередного платежа, то ситуация еще не критическая, внести требуемую сумму можно стандартными методами:

- посредством терминала самообслуживания;

- через личный кабинет на сайте банка;

- при личном визите в банк через кассу;

- посредством мобильного приложения.

Прежде чем решиться на заем, необходимо трезво взвесить свои возможности. Чтобы не оказаться в трудной ситуации при невозможности вернуть кредит, нужно грамотно рассчитать и распланировать бюджет. Возможно, придется несколько урезать какие-то статьи расходов, если для вас важнее покупка, ради которой вы берете кредит.

Что делать, если нечем гасить долги

Отношения заемщика и кредитора регулируются законом о потребительских кредитах, принятом в декабре 2013 года. В соответствии с этим документом, если заемщик допустил просроченную кредитную задолженность более 2 месяцев в течение полугода, то банк имеет право настаивать на досрочном погашении кредита.

Для краткосрочных займов продолжительностью до 2 месяцев период просрочки может быть не более 10 дней. Если у клиента возникли объективные сложности, по которым он не может своевременно рассчитываться по кредиту, то ему следует обратиться в банк для поиска компромиссного решения. В качестве такового может быть:

- реструктуризация кредита;

- уменьшение размеров штрафа;

- кредитные каникулы.

В настоящее время экономическая ситуация в стране довольно сложная, что отражается на гражданах, которые не в состоянии рассчитываться по взятым когда-то кредитам. По крайней мере, просроченная кредитная задолженность — обычное явление. Конечно, банкам такие клиенты не выгодны, поэтому финансовые организации со своей стороны идут навстречу заемщикам, предлагают облегченные условия возврата кредита, учитывая непростую ситуацию своих должников.

С каждым случаем неплатежа сотрудники банка разбираются индивидуально. Клиенту предоставляется несколько удобных способов, как погасить просроченную кредитную задолженность и внести деньги в банк.

3 совета тем, у кого есть просроченная кредитная задолженность

Воспользуйтесь следующими рекомендациями, чтобы не допустить просроченной кредитной задолженности:

- Постоянно держите под контролем общую сумму своих обязательств по кредитам. Для этого нужно при помощи онлайн-сервисов, предоставляющих бесплатные услуги, интересоваться собственными долгами. Этот способ не на 100 % достоверный, но для получения общей картины вполне сгодится, так как сайты собирают информацию из разных источников.

- Обязательно вносите все платежи вовремя. Это позволит вам не допустить просроченной кредитной задолженности и не платить лишние деньги на штрафы и пени.

- Если вы не брали кредит, а вам звонят из банка с требованиями возврата долга, то нужно непременно разобраться с этой ситуацией. Нельзя игнорировать этот факт и ждать, что дело разрешится само собой. Нужно обязательно идти в кредитную организацию и выяснить, откуда появился кредит, который вы не брали.

Не исключено, что просто возникла ошибка, такое иногда случается, хотя и очень редко. В этом случае, скорее всего, долг будет списан. Но если вы стали жертвой мошенников, готовьтесь к тому, что вам придется погасить кредит.

Могут ли списать долги по кредиту

Не следует рассчитывать на то, что банк спишет просроченную кредитную задолженность. Весь кредитный портфель может быть передан коллекторам, в этом случае он списывается с баланса банка. Но долги по действующим договором никуда не денутся, их банк не спишет.

Некоторые заемщики почему-то рассчитывают на то, что банк простит им долг, то есть спишет, если не рассчитываться по кредитам. То есть наивный должник термин «списать» понимает по-своему. Обычно проблемные займы банк помечает определенным образом и стремится от них избавиться — перепродать коллекторам, чтобы подобные плохие кредитные портфели не портили общую отчетную картину организации перед Центробанком.

Если у вас есть просроченная кредитная задолженность, то имеется несколько теоретических возможностей уйти от выплаты кредита:

- дождаться окончания срока исковой давности по кредиту (3 года);

- банк может про вас забыть, и пройдет срок исковой давности;

- после обращения в суд по его решению просроченная кредитная задолженность будет списана (бывает очень редко);

- после смерти должника, если наследников нет или они не захотели принимать наследство.

Как видно, все эти случаи могут быть реализованы очень редко, то есть не следует рассчитывать на то, что банк простит долг. Надо понимать, что по кредитам рассчитываться придется все равно, и если имеется просроченная кредитная задолженность, то следует договариваться с банком, чтобы провести реструктуризацию долга или прибегнуть к рефинансированию.

Источник https://anticollectorburo.ru/osnovnoj-dolg-po-kreditu-chto-o-nem-nuzhno-znat/

Источник https://credits.ru/publications/407608/chistaya-ssudnaya-zadolzhennost-v-banke-chto-eto-takoe/

Источник https://www.papabankir.ru/potrebitelskiye-kredity/prosrochennaya-kreditnaya-zadolzhennost/