Ипотека для молодых учителей в 2021 году: особенности получения

Ипотека для молодых учителей — это отличный шанс для молодых специалистов обзавестись собственным благоустроенным жильем. Но чем же отличается ипотека для молодых учителей от других ипотечных программ? Каковы особенности оформления такого займа и что нужно знать, чтобы не попасть впросак? Давайте попробуем разобраться в этих вопросах вместе.

Ипотека для учителей

До 2015 года действовало постановление Правительства «О порядке предоставления и распределения субсидий… в связи с предоставлением учителям общеобразовательных учреждений ипотечного кредита (займа)» от 29.12.2011 № 1177, которое устанавливало право молодых учителей на субсидию в целях приобретения жилья или внесения вклада в долевое строительство. Однако даже после его отмены учителя в некоторых случаях могут претендовать на льготные условия ипотечного кредитования, в частности:

- при участии в некоторых государственных программах, например Госпрограмме развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, утв. постановлением Правительства РФ от 14.07.2012 № 717, которая предусматривает оказание помощи молодым специалистам при обустройстве в сельской местности;

- при оказании помощи учителям на уровне региона; к примеру, в Новосибирской области она установлена Постановлением Правительства Новосибирской области от 06.08.2012 № 368-п «О предоставлении субсидий отдельным категориям работников бюджетной сферы при ипотечном жилищном кредитовании» (в редакции постановления от 24.12.2018 № 532-п);

- при предоставлении льготных условий кредитными организациями в рамках внутренних программ.

Кто может получить ипотеку в рамках этих программ помощи молодым учителям? На самом деле, требований к заемщикам по обычно не слишком много и им соответствует большая часть молодых учителей:

- Наличие у них оформленного ипотечного кредита.

- Получатели — молодые учителя в возрасте до 35-ти лет, которые проработали не менее года по специальности.

Важно отметить, что обычно получить ипотечный заем для учителей можно только в случае, если преподаватель работает в государственном или муниципальном учебном заведении, осуществляющем обучение по программам: начального, основного общего или полного общего образования.

Подчеркиваем, что на момент подачи заявки на оформление ипотеки на таких условиях, лицо должно работать в учебном заведении, то есть ранее имеющийся стаж не принимается в расчет.

Как банк оценивает потенциального заемщика

Для того чтобы вам была предоставлена ипотека для молодых учителей, необходимо соответствовать ряду требований:

- Доход, принимаемый в расчет при принятии решения об оформлении кредитного договора, должен быть подтвержден справкой по форме 2-НДФЛ. Любые другие доходы граждан рассматриваются как дополнительный непостоянный заработок, не оказывающий особого влияния на финансовое состояние заемщика. Тут следует сказать, что в качестве дохода можно указывать не только заработную плату, но также и другие виды доходов. Примером таких дополнительных доходов может быть получение средств от сдачи в аренду имущества (например, гаража). Однако не забудьте, что для того чтобы подтвердить такой доход, потребуется не только заключенный договор аренды, но также сведения из налоговой службы о надлежащей уплате налога на доходы;

- Кредитные организации оценивают платежеспособность учителей. Например, может действовать правило, что заем предоставляется только в случае, если платеж по кредиту не будет превышать 45% от общей суммы подтвержденного дохода гражданина, либо совокупного подтвержденного дохода нескольких граждан, выступающих в качестве созаемщиков (например, супругов);

- Возможность предоставления займа только при условии внесения первоначального взноса. При этом минимальный размер взноса обычно составляет 20% от общей стоимости приобретаемого жилого помещения;

Ипотека молодым учителям

Ранее можно было четко определить, какие условия отличают ипотеку для молодых учителей:

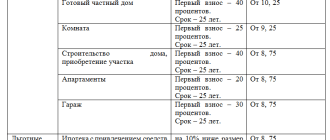

- Процентная ставка по такому кредитному займу составляет 8,5% — для тех заемщиков, которые приобретают уже готовое жилое помещение в многоквартирном доме или же индивидуальный дом в рамках благоустроенного строительного образования и 10,5% годовых для лиц, желающих приобрести жилье в строящемся доме, строить жилой дом самостоятельно или купить строящийся индивидуальный дом.

- Первоначальный взнос по кредиту составляет от 10 до 30%, при этом размер первоначально вносимой суммы зависит исключительно от желания и возможностей заемщика.

- Возможность освобождения заемщика от обязательного страхования кредита.

- Максимальный срок кредита 30 лет.

По состоянию на 2021 год конкретные условия зависят от программы, в которой принимает участие учитель. Если у него нет вариантов участия в льготном кредитовании, ипотека заключается на общих основаниях.

Видео «Ипотека для молодых учителей под 8,5% годовых»

Документы, необходимые для оформления ипотеки

Для оформления ипотеки вам потребуется обратиться в банк и предоставить следующий комплект документов:

- Личные документы (документы, подтверждающие вашу личность): паспорт гражданина РФ, пенсионное свидетельство (СНИЛС), свидетельство о постановке в налоговом органе по месту жительства (ИНН), документы, подтверждающие регистрацию по месту жительства (в случае если сведения отсутствуют в паспорте);

- Трудовые документы: копия трудовой книжки, справка по форме 2-НДФЛ, а если вы параллельно работаете где-то по совместительству, необходимо предоставить трудовой договор, подтверждающий этот факт и справку 2-НДФЛ;

- Для мужчин обязательно предоставление военного билета;

- Заявление (анкета) потенциального заемщика, выдаваемое в банке;

- Документы, подтверждающие семейное положение заемщика: свидетельство о браке (разводе), свидетельство о рождении ребенка, сертификат на получение материнского капитала и т.п.;

- Иные документы, в зависимости от особенностей конкретного случая и выбранной кредитной организации.

Важная информация

- Как уже было сказано выше, первый взнос обычно составляет от 10 до 30%. Условиями ипотеки может быть предусмотрена возможность получения дополнительной льготы в виде освобождения от обязательного страхования займа для тех лиц, которые в качестве первоначального взноса внесли 30% от стоимости выбранного жилого помещения. Нужно сказать, что сумма, которую можно «выиграть» таким образом, за общий срок кредита получается достаточно ощутимой, особенно если учитывать, что средний период ипотечного кредитования составляет от 10 до 15 лет, а бывает и больше. А заемщику придется платить страховку в течение всего периода страхования.

- Если у вас нет средств на первоначальный взнос (скопленных ранее), то вы можете использовать материнский (семейный) капитал (см.: Ипотека под материнский капитал: каковы условия первоначального взноса?) или размер положенной вам как молодому учителю субсидии. Субсидии — это один из видов государственной социальной поддержки, заключающийся в выделении определенной денежной суммы, выступающей как компенсация части стоимости приобретенного по ипотеке имущества. Важно сказать, что максимальный размер субсидии не может превышать 20% от стоимости недвижимости. Размер субсидии не определяется твердым размером из-за существующих различий между регионами, в частности, размер субсидии напрямую зависит от нормы площади помещения, предусмотренной на каждого члена семьи (см.: Какие есть социальные программы (соцпрограммы) для приобретения жилья?).

- Выплатить кредит необходимо до достижения вами пенсионного возраста. То есть последний платеж должен произойти до наступления 55-летнего возраста у женщин и 60-летнего возраста у мужчин.

- Следует сказать, что кредитование молодых учителей по государственным программам происходит через компанию АИЖК (ОАО «Агентство ипотечного жилищного кредитования»). Указанное агентство заключает договоры с крупнейшими банками регионов, осуществляющими кредитование граждан, что позволяет людям получать помощь от государства. По этой причине, прежде чем отправляться за ипотекой, убедитесь, что выбранный банк сотрудничает с АИЖК.

Как это происходит? Сначала банк (сотрудничающий с АИЖК) проверяет платежеспособность потенциального заемщика, собирает полный необходимый комплект документов, после чего, заключается договор ипотечного кредитования и договор купли-продажи жилого помещения. Далее банк должен рефинансировать выданный кредит в АИЖК, а заемщик продолжает обслуживание своего займа уже на установленных условиях в АИЖК.

- Использование государственной программы, разработанной для молодых учителей, не лишает граждан права являться одновременно участниками других государственных, региональных или муниципальных программ. Так, например, за учителем остается право целевого использования материнского капитала, получения региональных средств, выделяемых за рождение третьего ребенка в семье, а также других получаемых мер социальной поддержки.

- Общие условия и последствия заключения ипотечного кредита для молодых учителей и на общих условиях одинаковы, в том числе и в отношении перехода прав. До полного погашения ипотечного займа распоряжение имуществом (обмен, продажа, дарение) возможно только с согласия кредитора, а гарантией исполнения этого условия является наложение обременения на указанные жилые квадратные метры. Обременение будет снято только после подачи соответствующего заявления в органы Росреестра с подачей справки из банка о погашении задолженности и регистрации права собственности.

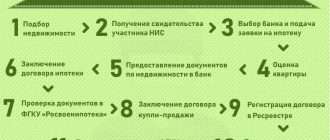

Документы, предоставляемые на рассмотрение в АИЖК

Для того чтобы воспользоваться разработанной государственной программой молодой учитель должен получить одобрение от Агентства. Для этого нужно следовать следующему алгоритму действий:

Льготы для учителей в жилищной сфере

Педагогические работники в России имеют право на ряд льгот в жилищной сфере. В этой статье расскажем, какими мерами господдержки могут воспользоваться учителя для улучшения жилищных условий.

Какими льготами могут воспользоваться учителя?

Для учителей в России доступны следующие льготы в жилищной сфере:

- Предоставление жилья по договору социального найма;

- Компенсации на оплату жилого помещения и услуг ЖКХ;

- Выплата 1 млн рублей по программе «Земский учитель»;

- Предоставление служебного жилья;

- Возможность участия в жилищно-строительных кооперативах;

- Дальневосточная ипотека;

- Другие федеральные и региональные ипотечные программы.

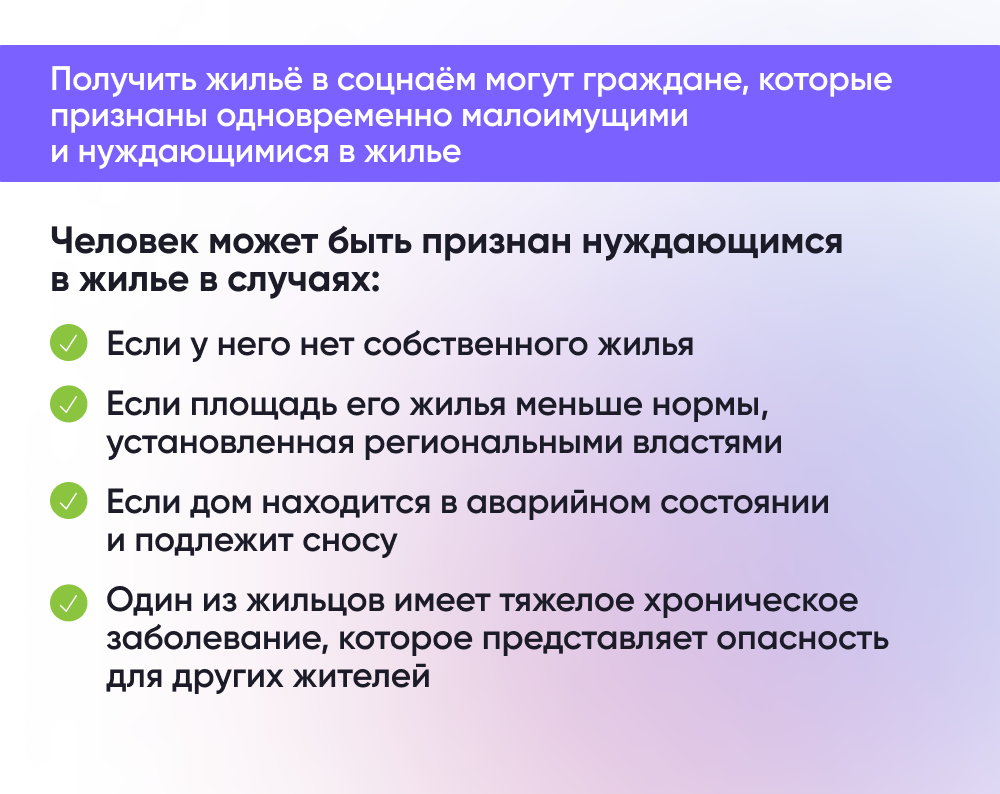

Как учителям получить жилье по договору социального найма?

По закону ? ч. 5 ст. 47 Федерального закона «Об образовании в Российской Федерации» педагогические работники имеют право на жилье по договору социального найма в первоочередном порядке. Для этого необходимо встать на учет нуждающихся в жилых помещениях и получить статус малоимущих.

Подробнее о способах получения помещения можно узнать в статье «Как воспользоваться социальным наймом жилья?».

Как учителя могут получить компенсацию на оплату ЖКХ?

Некоторые регионы устанавливают специальные льготы для педагогических работников как федеральных образовательных учреждений, так и муниципальных. Например, в Нижегородской и Ярославской областях компенсацию в размере 100% на оплату содержания жилого помещения и жилищно-коммунальных услуг могут получить педагогические работники и руководители образовательных организаций, работающие и проживающие в сельских населенных пунктах.

Узнать о возможности оформления компенсации на оплату жилого помещения и коммунальных услуг в конкретном регионе можно на сайте ГИС ЖКХ. Обратиться за назначением компенсации или субсидии на оплату ЖКХ можно в органы социальной защиты населения.

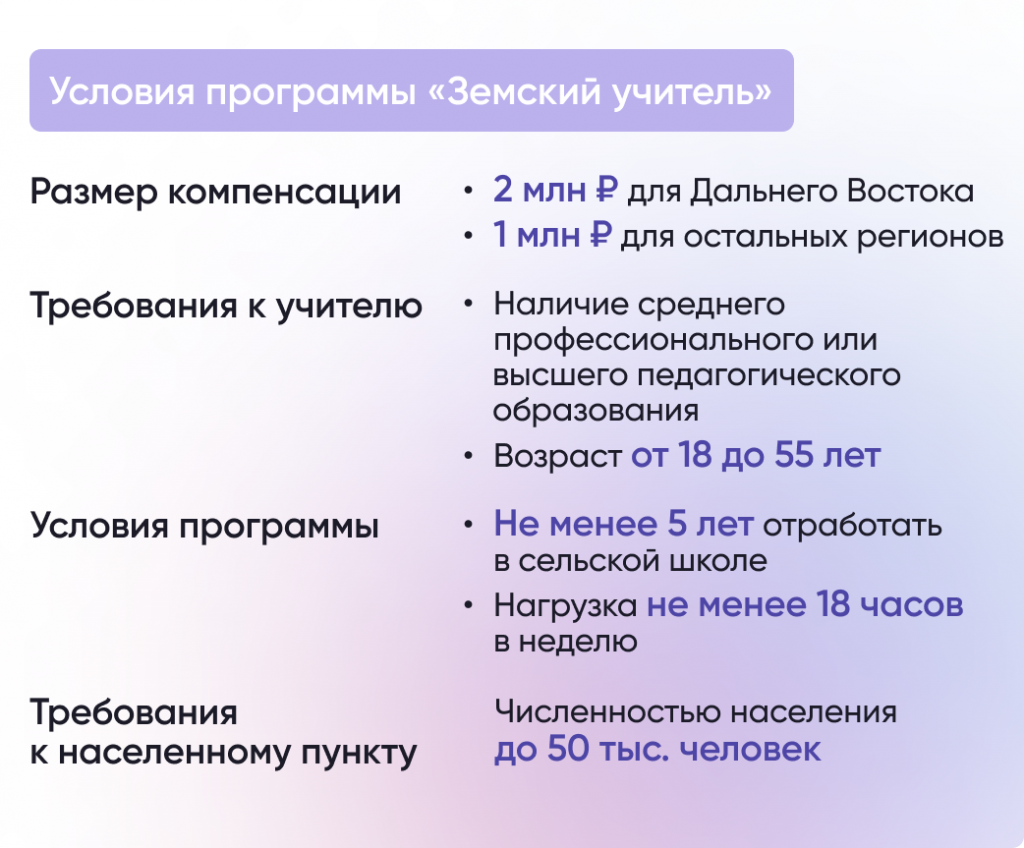

Как учителям получить выплату по программе «Земский учитель»?

В рамках программы «Земский учитель» педагоги, переезжающие и дающие обязательство проработать 5 лет в сельских населенных пунктах с населением до 50 тыс. человек, могут получить 1 млн рублей (2 млн рублей в Дальневосточном федеральном округе).

Эта сумма в том числе может быть использована для улучшения жилищных условий, например, для оплаты части стоимости квартиры или дома или в качестве первоначального взноса по ипотеке.

Кто может получить служебное жилье?

В некоторых регионах, если на балансе образовательной организации есть жилые помещения, они могут быть предоставлены учителям в качестве служебного жилья.

Для того, чтобы узнать о возможности получения служебного жилья, педагогическому работнику необходимо обращаться непосредственно в образовательную организацию, в которой он трудоустроен.

Как учителя могут получить жилье в рамках жилищно-строительного кооператива?

Жилищно-строительный кооператив (ЖСК) – особая форма организации строительства многоквартирных домов для установленных категорий граждан по инициативе государственных органов и организаций с господдержкой. В их числе находятся госслужащие, военнослужащие, работники государственных научных центров и образовательных организаций, многодетные семьи и другие граждане.

В случае создания жилищно-строительного кооператива и приобретении жилья в таком доме, можно сэкономить до 60%.

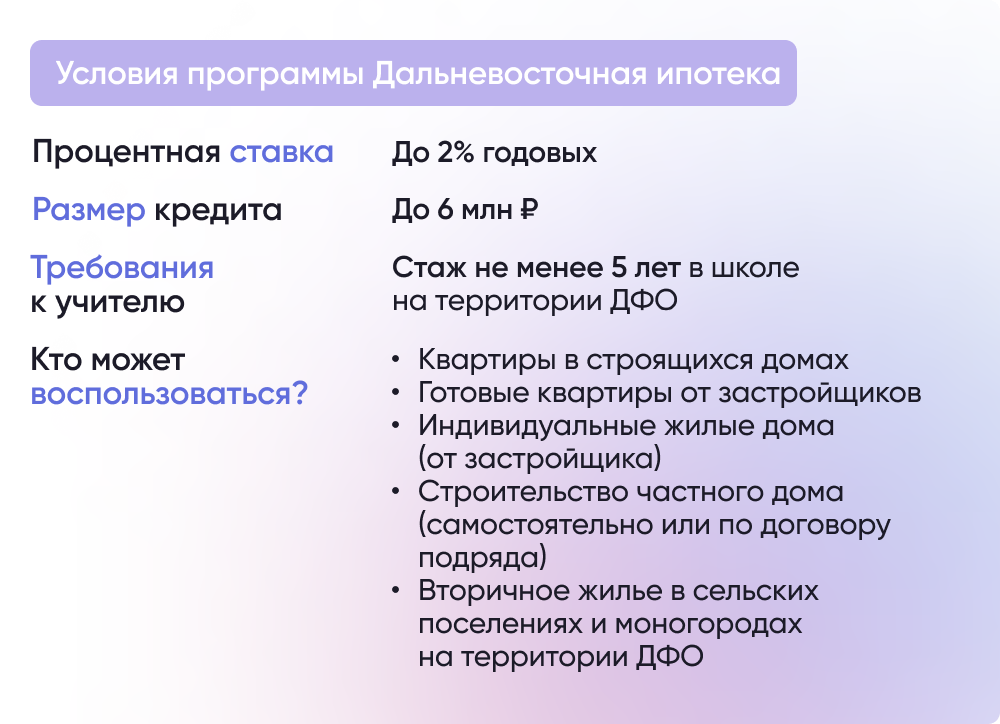

Как учителям воспользоваться программой Дальневосточная ипотека?

Работники государственных и муниципальных образовательных организаций на территории Дальнего Востока, имеющие стаж не менее 5 лет в таких организациях могут оформить кредит по программе Дальневосточная ипотека. При этом к ним не применяются требования по возрасту и семейному положению.

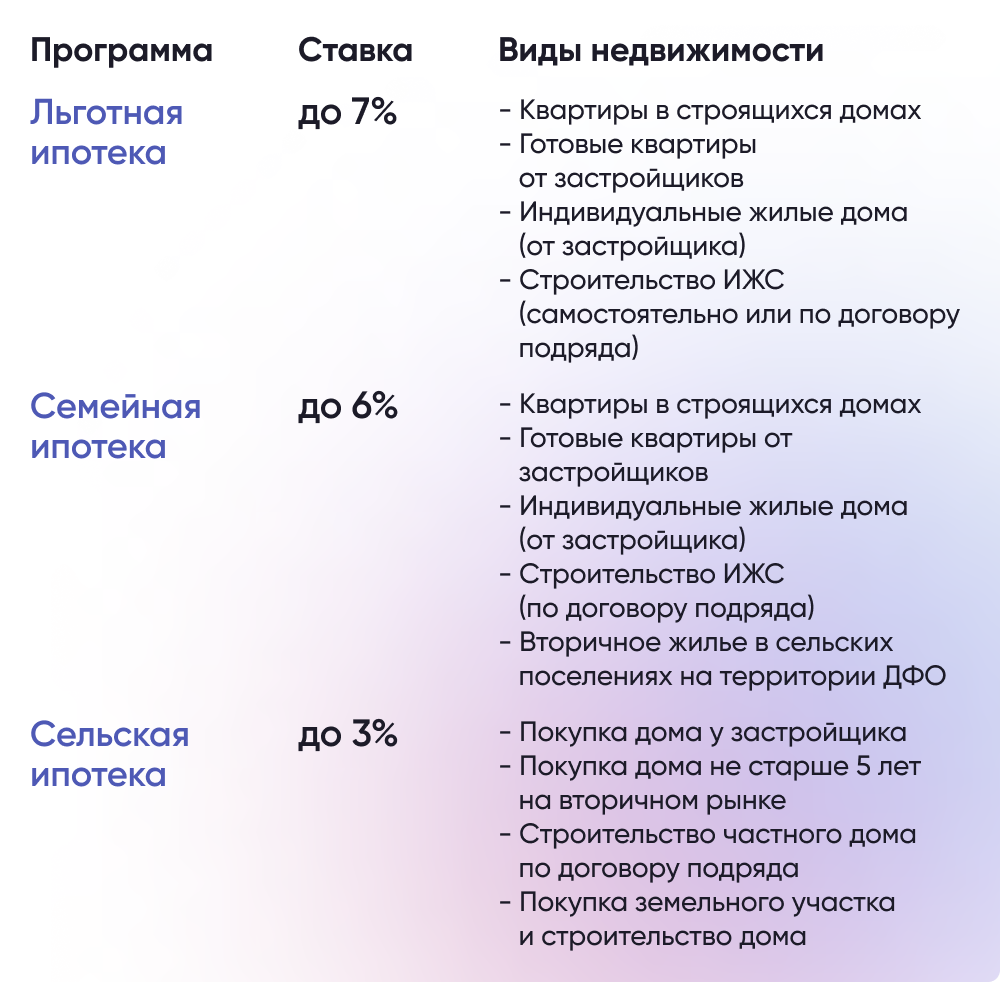

Какие еще ипотечные программы доступны для учителей?

Педагогические работники могут воспользоваться и другими федеральными и региональными ипотечными программами для покупки жилья:

Кроме того, существует множество региональных программ, с помощью которых можно получить ипотечный кредит на льготных условиях или получить выплату на приобретение жилья. Например, в Новосибирской области учителя могут получить выплату до 150 тыс. рублей для внесения части первоначального взноса по ипотеке. А во Владимирской области можно получить выплату до 20% от суммы кредита или ежемесячные выплаты в размере процентов по ипотеке.

Как и где оформить ипотеку для учителей — пошаговая инструкция + полезные советы для участников льготной программы кредитования

Вы узнаете, какие требования выдвигаются к работникам образования, которые претендуют на ипотеку для учителей. Какие банки участвуют в программе предоставления льгот преподавателям?

Статистика свидетельствует, что преподаватели в Российской Федерации имеют доход в несколько раз ниже, чем учителя в развитых европейских странах. Зарплаты не хватает на элементарные вещи, не то что на полноценный летний отдых в санатории. А о покупке жилья для своих детей речь вообще не идет.

Решить жилищный вопрос таким людям поможет ипотека для учителей. В последние годы правительство России стало уделять педагогам повышенное внимание. Результатом стало принятие решения о повышении престижа профессии. На фоне этого разработаны специальные льготы и государственные программы. О них я и расскажу в новой статье нашего журнала.

Ипотека для учителей – кому и на каких условиях предоставляется

Государство наконец-то задумалось об учителях и врачах, и в 2018 году начало оказывать им активную помощь.

Так, уже сейчас указанному контингенту при получении ипотечного кредита из средств регионального бюджета компенсируется разница при оплате первого взноса. В целом программа призвана существенно облегчить жизнь преподавателю с невысоким среднемесячным доходом.

Государство даже погашает определённую часть (до 40%) стоимости выбранной квартиры или дома. Благодаря этому жильё становится доступным, и практически каждый молодой учитель может позволить себе купить недвижимость по ипотечной программе.

Средства по льготной ипотеке учителя имеют право потратить не только на погашение первого взноса, но и на оплату процентов по займу.

Ипотечное кредитование учителей подразумевает предоставление денежных средств для решения их насущных жилищных проблем на основе социально ориентированных государственных программ.

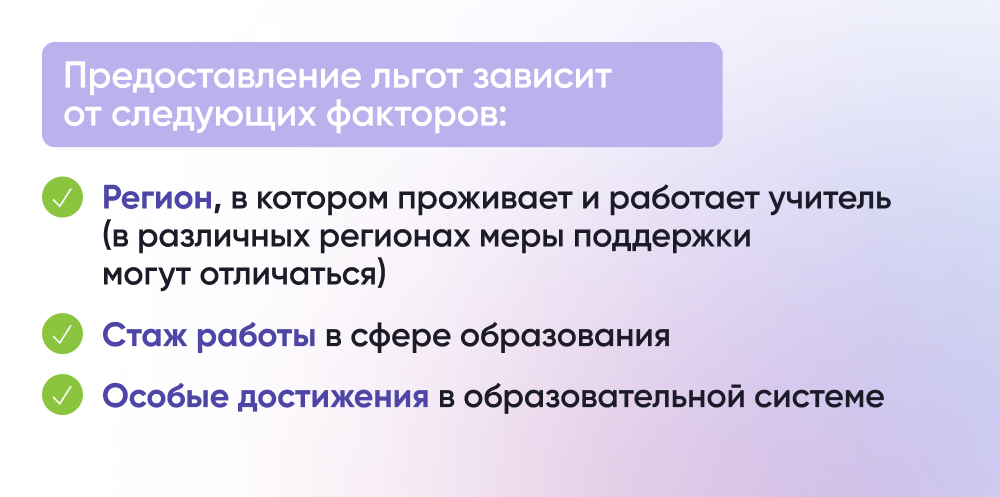

Стоит сказать, что в каждом регионе России существуют свои правила предоставления такой поддержки молодым специалистам. Так, местные власти сами определяют размеры субсидии, механизм ее предоставления и требования к участникам госпрограммы.

Но все же существует ряд общих правил, относящихся ко всем без исключения получателям:

- человек не имеет собственной жилплощади, снимают квартиру или живет в коммуналке;

- жилищные условия не отвечают принятым нормам (состояние, площадь);

- его семья делит жилую площадь с родителями или иными близкими родственниками.

Всем учителям, получившим льготный заем, необходимо помнить, что в этом случае они обязаны проработать в сфере образования срок, указанный в договоре. Иначе им придётся расстаться с частью полученных от государства денег или даже со всеми (возвраты регистрируются чрезвычайно редко).

Требования к потенциальным заемщикам

Замечу, что льготное ипотечное кредитование педагогов – уникальный финансовый продукт на рынке кредитования. Его функционирование стало возможным благодаря господдержке.

По понятным причинам этой программой могут воспользоваться не все. Приоритет отдается работникам сферы образования и врачам.

В числе первых среди них:

- люди, занятые научной и изыскательной деятельностью (аспиранты, интерны, магистранты);

- работники дошкольного и дополнительного образования (воспитатели детских садов, кружков и секций);

- молодые врачи и медики с семьями;

- врачи и медики, проживающие и работающие в сельской местности.

Работники всех бюджетных учреждений вправе взять ипотеку с минимальным перечнем ограничений. Ее сумма практически не зависит от размера получаемой зарплаты.

Если вы попадаете под одну из этих категорий, не спешите бежать в банк и брать кредит.

Сначала познакомимся со всеми основными условиями:

- Льготной ипотекой вправе воспользоваться любой российский учитель с высшим образованием, полученным в России, преподающий в школе, среднем или высшем учебном заведении. В особую категорию относят студентов, учащихся на последних курсах и занимающихся научной деятельностью.

- Возраст заемщика должен быть не более 35-ти лет.

- Каждый обязан внести первоначальный взнос в размере не менее 10% от общей стоимости жилья.

- Зарплата должна покрывать условия ежемесячной оплаты процентов.

- По своей специальности льготнику необходимо работать до окончательной выплаты взятого займа.

С чего начать оформление – пошаговая инструкция

Я сам когда-то попадал под «счастливую» категорию, но в моё время таких условий не было. Но вот совсем недавно одни мои знакомые (молодая семья педагогических работников СПО – системы профессионального образования) решили, что раз дают, то нужно брать, ведь жить с родителями непросто.

Так с чего же они начали? Вот вам пошаговая инструкция, основанная на реальном примере.

Шаг 1. Обращаемся в отдел местной администрации

Первым делом нужно фактически и документально заверить ваши стремления. То есть прийти в местный отдел МОН РФ (Министерство образования и науки) и узнать, какие условия действуют в вашем регионе. Ведь финансируется ипотека из местного бюджета, а значит, средства заранее должны быть в него заложены. Мои знакомые так и сделали.

Помните! Глава администрации – царь, а отделы – его вотчины. Не стесняйтесь обращаться за помощью к первому руководителю.

Далее – отправляемся в отдел местной администрации. Желательно взять с собой копию заявления в МОН, заключение о жилищных условиях. В администрации вам предоставят всю необходимую информацию и перечень требуемых документов. Самое тяжелое – их собрать.

Шаг 2. Собираем документы и подаем заявление

Наша система документооборота устроена чрезвычайно сложно, поэтому для многих этот этап самый сложный. Главное – точно знать, какие документы нужны, где и в какие сроки их можно получить.

Хотя полный перечень документов может отличаться, но от претендента точно потребуют:

- паспорт;

- СНИЛС;

- ИНН;

- документы, подтверждающие регистрацию на территории Российской Федерации (при отсутствии штампа в паспорте);

- трудовую книжку;

- справку о зарплате;

- свидетельства о браке (разводе), рождении детей (тогда – и сертификат на материнский капитал).

Факт! Хоть все документы и должны быть скопированы (желательно всегда иметь при себе несколько копий), вам все равно придется ходить с оригиналами: специалисты могут потребовать их для сверки.

Итак, поход заканчивается в той же администрации, где остается предоставить собранные документы и написать заявление.

Шаг 3. Получаем сертификат и направляемся в банковское учреждение

После проверки документации вам обязаны предоставить специальный сертификат, который и позволяет получить в банке заветную ипотеку.

В льготном кредитовании участвуют только те банки, которые прошли скрупулезную проверку со стороны Центробанка РФ.

Нужно учесть, что выбирать банк вам придется из списка, предоставленного администрацией. Объясняется это тем, что не все финансовые учреждения допущены к программе.

Какие банки участвуют в программе

На первый взгляд нас оставляют без права выбора. Но поверьте, список учреждений-участников не ограничивается несколькими кандидатурами. Поэтому из всех возможных придется кредитоваться у того, кто вам максимально подойдет.

На какие же критерии обратить внимание:

- Форма залога.

- Сумма первоначального взноса.

- Размер ставки по процентам (должен рассчитать банк).

- Ежемесячный платеж и способы его выплат.

- Возможность досрочного погашения.

- Наличие скидки, акций и льгот.

- Дополнительные комиссии и платежи.

Подробно узнайте обо всех упомянутых критериях у представителя банка.

Особое внимание уделите: процентной ставке, размеру первоначального взноса и сроку кредитования.

К сведению: обычно банк принимает решение по предоставлению вам кредита за три дня.

*Условия финучреждений могут меняться.

Полезные советы для участников льготной программы кредитования

Мои знакомые прошли все указанные шаги и в конечном итоге получили свою драгоценную двушку. В целом они остались очень довольны, хотя рассказывали и о разных «подводных камнях», встретившихся им на пути к счастью.

Чтобы не столкнуться с ними, молодые дали ряд советов, которые будут полезны всем, кто решил оформить ипотеку.

Совет 1. Перед обращением в администрацию узнайте свою кредитную историю

Чтобы избежать напрасной траты времени и сил, вначале узнайте статус своей кредитной истории в том банке, в котором хотите взять ипотеку. Ведь ничто не заставит учреждение дать вам взаймы, если она будет отрицательной. В таком случае банк с большой долей вероятности откажет вам, даже если на руках все необходимые от администрации документы.

Совет! Не поленитесь заглянуть на сайт АИЖК (Агентства ипотечного жилищного кредитования). Он поможет определиться с недвижимостью и подобрать оптимальный с финансовой точки зрения вариант.

Совет 2. Не спешите собирать документы, пока сотрудники администрации не начнут оформление

Нередки случаи, когда очередь подошла, а средства местного бюджета, отведенные под льготные ипотеки, исчерпались. Такая ситуация возникает потому, что бюджет принимается в начале финансового года. Соответственно, шансов получить «добро» к концу сезона меньше.

Сотрудники администрации, конечно, должны поставить вас в известность о наличии денег на вашу предполагаемую покупку. Но они и сами не всегда оперируют свежей информацией. Поэтому не спешите собирать нужные документы, пока представители власти сами не начнут их оформление.

Совет 3. Используйте материнский капитал для оплаты первого взноса

Материнский сертификат – наверное, самый эффективный способ облегчить процесс выплат по ипотеке. Сумма, которую дают в 2018 году составляет целых 453 026 рублей. Естественно, она сильно поможет молодой семье.

Материнский капитал – лучшее из того, что случилось с женщинами… не считая ребенка.

Народная мудрость

Опыт показывает, что одним из самых популярных способов оплаты учительской ипотеки выступает материнский капитал. Одна из официальных целей его использования как раз и есть улучшение жилищных условий. Тут подразумевается оплата как части расходов на ипотеку, так и первого взноса.

Совет 4. Помните, что последний платеж должен быть произведен до наступления пенсионного возраста

Получая жилищную ипотеку, молодой специалист должен понимать, что это всерьез и надолго. Хотя наша жизнь и способна преподносить сюрпризы, стратегический план на ближайшие 20-30 лет у вас должен быть обязательно.

Учитывайте, что после оформления займа должник не только обязуется проработать на своем месте еще несколько лет, но и в последующем исправно оплачивать проценты.

И хотя банк всё равно не даст вам этого забыть, тем не менее, я напомню – последний ваш платеж по взятому кредиту должен быть выплачен до наступления пенсионного возраста.

Рекомендую посмотреть видео, где эксперт кредитного рынка расскажет об особенностях ипотечной программы «Молодые учителя»:

Заключение

Оформить ипотеку для молодого учителя – задача сложная, но вполне выполнимая. Нужно простое желание и подходящие под государственную программу условия жизни и труда. В свою очередь государство сделало многое для того, чтобы упростить весь этот процесс.

Если вы будете следовать нашим советам, без труда получите свою первую недвижимость, а процесс выплаты долга не будет ощутимо давить на семейный бюджет на протяжении многих лет.

Источник https://nsovetnik.ru/ipoteka/ipoteka_dlya_molodyh_uchitelej_osobennosti_polucheniya/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/lgoty-dlya-uchiteley-v-zhilishchnoy-sfere/

Источник https://azbukakreditov.ru/mortgage/ipoteka-dlya-uchitelej