Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — финансовый инструмент, позволяющий заработать на инвестициях в высокорисковые технологические компании. Для такой компании подобное финансирование — практически единственный способ выйти на рынок, выжить в конкурентной борьбе и реализовать свой многомиллионный потенциал.

Основной принцип VC для всех одинаков: инвестор или фонд распределяет капитал по десяткам перспективных проектов, осознавая, что большинство окажутся неуспешными. Зато те, кто добьется успеха, не только с лихвой покроют убытки, но и принесут инвестору прибыль в 10 и более раз от размера первоначальных вложений. Но вот объемы инвестиций, оценка компаний и предпочтительные стадии могут сильно различаться от региона к региону. Чтобы понять, как именно инвестируют в разных странах, стоит взглянуть на местную экосистему венчура «сверху».

США: самый «горячий» рынок мира

США и Северная Америка в целом — самый «горячий» технологический рынок в мире. Венчурных фондов здесь более полутора тысяч: в National Venture Capital Association к 2017 году насчитали 1562 существующих фонда.

Классифицировать фонды можно по объемам вложений и стадиям инвестирования. Так, крупные венчурные фонды вкладываются в проекты, выходящие на IPO. Для США на этой стадии характерны чеки в $100–500 млн. Встречаются и более крупные сделки, чаще — при одновременном участии нескольких фондов. В числе фондов, нацеленных на финансирование на поздних стадиях — General Atlantic, Silver Lake Partners и другие.

Другой тип — фонды, инвестирующие на тех же стадиях, но со средним чеком в $10–30 млн. В этом сегменте высокий потенциал роста доходности, но объемы более доступные, таких фондов больше. Самые известные имена вроде Sequoia Capital, Andreessen Horowitz и Khosla Ventures работают именно в этом сегменте.

Крупные фонды могут инвестировать и на более ранних стадиях. Однако есть институции, сфокусированные конкретно на seed-раундах и series A. Это Benchmark, First Round Capital. Отдельно нужно отметить известные акселераторы (Y Combinator, 500 Startups), на уровне которых существуют объединения бизнес-ангелов и ангельские фонды.

«Сама экосистема — пожалуй, самая активная в мире. Капитала на американском рынке больше, чем в других регионах. На каждой стадии есть десятки, а то и сотни фондов, соревнующихся за перспективные сделки. По этой причине и оценка проектов обычно выше. Даже компания, у которой еще нет готового продукта, за счет «звездной» команды и перспективной идеи может стоить $15–20 млн. Из-за оживленности рынок работает быстрее. В среднем американский фонд тратит меньше времени на одну транзакцию, чем, к примеру, европейский», — комментирует управляющий партнер фонда TA Ventures Виктория Тигипко.

Консервативная Европа

Главное отличие европейского рынка от американского — в том, что на этом рынке почти нет участников, которые инвестируют $100–500 млн и больше. Большинство известных фондов работают со средним чеком в $10–20 млн и фокусом на series A round. Немало и успешных seed-фондов.

В каждой стране есть региональные фонды, но есть и те, кто работает сразу в нескольких странах или в Европе в целом. Например, фонд Coparion работает исключительно в Германии. А вот Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — международные фонды, работающие в том числе в Европе.

Характерная особенность европейского рынка венчура — более широкое распространение частных клубов для инвесторов, которые обычно работают на базе венчурных фондов. Больше всего таких клубов в Швейцарии, Германии и Италии.

Имеется один и в Украине, это iClub, который основан венчурным фондом TA Ventures. Как объясняют учредители, клуб позволяет принять участие в раунде начинающим инвесторам, не располагающим крупными суммами и специализированными знаниями в области инвестирования в технологические проекты. Участники инвестируют совместно с фондом-основателем. Если для инвестирования в фонд обычно требуется не менее $1 млн, то для участников клуба порог входа снижается до $10–25 тысяч.

Европейский венчурный рынок менее развит, чем американский. Так, по данным MoneyTree Report за первые три месяца 2018 от PwC и CB Insights, в I квартале 2018 года в Северной Америке было заключено 1298 сделок на $21,9 млрд (почти половина мирового объема), а в Европе закрыли 593 сделки на $4,8 млрд.

«Европейский рынок более консервативен и более фрагментирован. Компании медленнее растут, но в процессе этого роста «сжигают» меньше средств. В итоге они быстрее выходят на прибыльность, нежели американские. Разумеется, из этого правила есть немало исключений, оно описывает усредненную ситуацию на рынке», — говорит партнер немецкого офиса TA Ventures Павел Шапиро.

Отсутствие крупных чеков ($50–100 млн) ограничивает рынок. Компания, ориентированная на глобальную экспансию и уже захватившая часть рынка, скорее привлечет средства в США, утверждает Павел Шапиро. Если команда решит искать финансирование на местном рынке в Европе, она, скорее всего, получит меньше средств от инвесторов.

«Ей придется корректировать работу таким образом, чтобы быстрее начать получать прибыль. С другой стороны, мы также видим тенденцию создания технологических компаний в Европе, а недавние истории успеха, такие как Delivery Hero или iZettle, подчеркивают этот тренд», — объясняет Павел Шапиро.

Из-за специфики рынка, проекты, которые способны быстро масштабироваться на весь мир, ищут финансирование в США. Постепенно ситуация меняется, в Европе тоже появляются фонды, готовые инвестировать очень крупные суммы и закрывать сделки, сравнимые по масштабам с американскими. Например, в марте финансовый сервис N26 привлек $160 млн. В апреле Revolut «поднял» инвестиции в $250 млн. В свою очередь, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия — относительно новый рынок: согласно оценке Blue Future Partners, в регионе активно работает 162 фонда. При этом интернет-население, с 260 млн в 2016 году вырастет до 480 млн пользователей к 2020 году. Объем рынка цифровой экономики увеличится с $30 млрд в 2016-м до $200 млрд в 2025 году.

Учитывая такое активное развитие и перспективы роста, в регион «заходят» международные фонды и появляются локальные венчурные капиталисты. В числе игроков, пришедших с глобальной арены или работающих по всей Азии, можно назвать Sequoia, WI Harper Group, IDG Capital.

Характерная особенность азиатского венчурного рынка — активное участие государства. Например, есть GIC Private Limited и Temasek Holdings, основанные правительством Сингапура, китайский Innovation Fund For Technology-Based Firms. Еще одна особенность — активное участие корпоративных фондов: например от Alibaba, Tencent, Softbank. В Европе и США корпоративный венчур гораздо менее активен.

Хотя фондов, работающих в азиатском регионе, не так много, на местном рынке время от времени заключаются сделки, которые считаются очень крупными даже по американским меркам. Так, начиная с 2015 года компания Grab закрыла несколько многомиллионных раундов, а в 2017-м привлекла $2,5 млрд.

Азиатский рынок стартапов и венчура развивается высокими темпами. В начале года Financial Times сообщала, что местный венчурный рынок по объемам почти сравнялся с американским ($70,8 млрд против $71,9 млрд) и в ближайшее время его обгонит.

Украина и СНГ

Украинский рынок венчурных инвестиций трудно сравнивать даже с европейским, не говоря уже о США и Азии. Венчурных фондов, готовых инвестировать на поздних стадиях, в стране почти нет. Большая часть игроков вкладывает в seed-раунды и series A. Это связано не только с малым объемом капитала, но и с высокими рисками.

Оценки компаний и объемы венчурных инвестиций и сделок в Украине гораздо ниже, чем в более развитых регионах. Одинаковые компании, запущенные в Украине и в США и ориентированные глобально, будут отличаться по стоимости в разы. Это связано с тем, что американская компания изначально находится на более крупном рынке, у нее больше потенциальных пользователей, а у этих пользователей, в свою очередь, выше покупательская способность.

«Важный фактор — отсутствие развитой инфраструктуры экосистемы венчурного финансирования. В США такая инфраструктура есть, она позволит компании легче привлечь средства как на начальной стадии, так и на следующих этапах, бизнес быстрее получит ресурсы для масштабирования, быстрее повысит капитализацию и принесет инвесторам прибыль. На украинском рынке права инвестора менее защищены. Законодательная и налоговая база, к сожалению, не способствуют созданию стартапов и привлечению венчурных инвестиций из мира. Если стартап нацелен на европейский или глобальный рынок, ему приходится регистрироваться в более дружелюбных юрисдикциях — например, Делавер, США», — утверждает партнер TA Ventures Игорь Семенов

Есть и другие нюансы. Украинские IT-специалисты очень квалифицированные, с сильной технической экспертизой и пользуются огромным спросом на международной арене.

«К нам в TA Ventures часто обращаются зарубежные партнеры с просьбой помочь организовать разработку в Украине. Однако, для полноценного развития рынка стартапов их все еще не хватает», — говорит Игорь Семенов.

У каждого из рынков есть свои плюсы и минусы — как для стартапов, так и для инвесторов. Например, в США вероятнее всего получить большую прибыль от вложений, потому что сам рынок активнее и его объем больше. Одна и та же компания в США будет стоить дороже, чем в Европе, потому что она изначально находится на большом, «горячем» и довольно однородном с точки зрения маркетинга рынке.

С другой стороны, перенасыщенность рынка может привести к тому, что компания будет быстро «жечь» деньги и в итоге обанкротится. Еще один возможный сценарий — привлечение следующего раунда инвестиций по низкой оценке, это размоет долю инвестора, вложившего средства на более ранней стадии. К тому же, конкуренция за стартапы слишком высока, так что стоимость компаний в США часто неоправданно завышена.

В целом, получается, что рынок, где выше шансы получить большую прибыль, — это рынок с более высокими рисками. Поиск баланса между потенциальной прибылью и возможными угрозами — основа мастерства венчурного инвестора.

Итоги 2021: тенденции и изменения мирового венчурного рынка

Сравнение с показателями 2020 года. Новые «рождения» и экзиты стартапов стоимостью более миллиарда долларов. Основные венчурные тренды 2021 года.

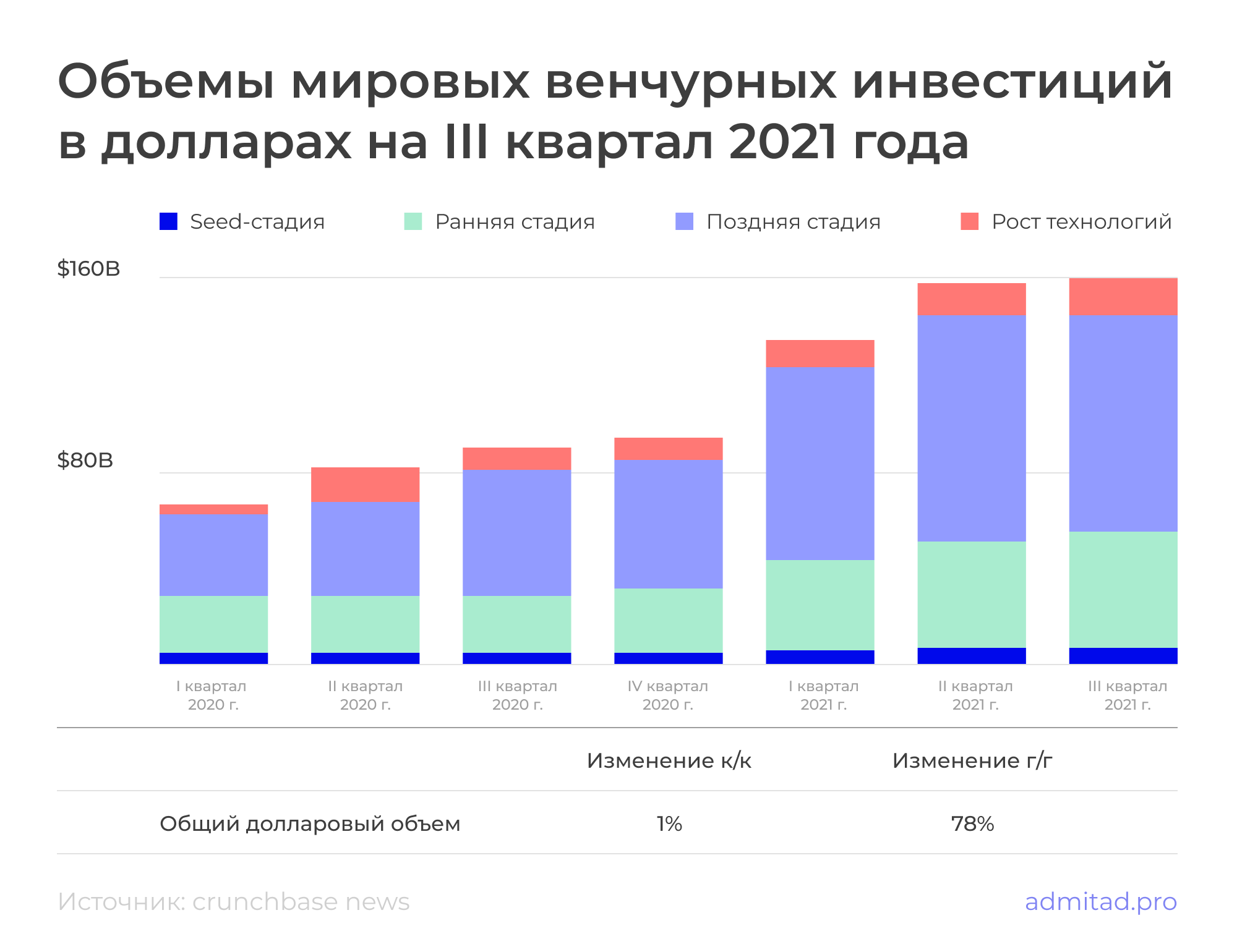

До 2021 года объемы мировых инвестиций ни разу не превышали $100 миллиардов за квартал. Однако с начала года каждый квартал показывал объем инвестиций больше контрольной отметки, причем следующий квартал всегда был благоприятнее предыдущего:

- I квартал — $135 миллиардов;

- II квартал — $159 миллиардов;

- III квартал — $160 миллиардов;

- IV квартал — пока нет данных.

Japan Times со ссылкой на данные частного американского агентства прогнозирует, что при сохранении темпов финансирования общий объем инвестиций в 2021 году составит $583,6 миллиарда. Это вдвое больше, чем $284,2 миллиарда в 2020-м. В таком случае четвертый квартал принесет $129,6 миллиарда венчурных инвестиций.

Инфографика от Crunchbase демонстрирует общие объемы вложенного капитала с первого квартала 2020 года по третий квартал 2021 года:

Причины роста венчурной индустрии

По данным Crunchbase, венчурный рынок ежегодно растет примерно на 90 %. Также он постепенно перетягивает инвесторов фондового рынка, которые заинтересованы в прямых и венчурных инвестициях из-за низких процентных ставок и подорожания акций.

На развитии венчурного рынка сказалось и влияние пандемии COVID-19 на экономику развитых стран. Некоторые государства ввели смягченные условия денежно-кредитной политики и послабления для малого бизнеса, что стимулировало поиск инновационных digital-решений для возникших проблем. Появление новых стартапов привлекло инвесторов, увидевших выгоду во взрывном росте количества онлайн-бизнесов.

И хотя пандемия благоприятно сказалась на развитии новых бизнесов, карантинные мероприятия (закрытие границ между странами и нарушение цепочек поставок) помешали деятельности тех проектов, что появились до распространения коронавируса. Работа некоторых организаций остановилась; закрылись предприятия, не сумевшие адаптироваться к новым условиям. Это вынудило венчурных капиталистов отрабатывать понесенные потери и диверсифицировать инвестиции в быстро меняющихся условиях рынка.

Развивается и технологический инструментарий. Накопленные за 20 лет методики создания и развития стартапов помогают фаундерам дешевле создавать новые бизнесы, сокращать риски. В свою очередь, венчурные капиталисты все активнее используют алгоритмы и машинное обучение для выявления стартапов с высоким потенциалом роста. Это позволяет принимать более информированные инвестиционные решения.

Также не стоит игнорировать HR-процессы. С переходом на дистант бизнесам стало комфортнее находить недорогих, но компетентных специалистов из других городов и даже стран. Доступ к дешевой рабочей силе позволяет молодым проектам сократить расходы, но сохранить качество продукта — а в условиях ограниченного бюджета это очень важный фактор.

В целом, ограничения пандемии превратились из шоковой терапии в новую реальность. Подстроившись под текущие реалии, игроки венчурной индустрии восприняли их как базовую точку отсчета и сосредоточились на развитии вместо выживания.

Структура венчурного финансирования

В данном разделе используется статистика от Crunchbase по результатам I–III кварталов 2021 года. IV квартал не учитывается, так как на момент написания статьи окончательные результаты еще не доступны.

По размеру капиталовложений

По данным от Crunchbase, в 2021 году львиную долю всех сделок составляли крупные капиталовложения — так называемые «мегасделки». В третьем квартале инвестиции на сумму $100 миллионов и выше получило около 400 компаний — сумма таких раундов составила $103 миллиарда (64 % от общего количества). Остальные $57 миллиардов были проинвестированы в 4 700+ стартапов в рамках раундов на сумму менее $100 миллионов.

Таким образом, количество раундов с суммами финансирования в размере $100 миллионов и выше возросло на 97 % в годовом исчислении. Количество раундов на суммы менее $100 миллионов увеличилось на 51 % за тот же период.

По стадиям привлечения капитала

Наибольший рост показали объемы сделок на ранних этапах. Их общая сумма в 2021 году составила $132,3 миллиарда, из которых $49,3 миллиарда пришлись на третий квартал — это на 104 % больше, чем в тот же период прошлого года. Общее число сделок перевалило за 6 000.

Финансирование на поздних стадиях составило $302,8 миллиарда, из которых на третий квартал пришлось $104,2 миллиарда. По сравнению с аналогичным периодом прошлого года сумма возросла на 69 %. Общее количество сделок — 2 615.

На seed-стадии было совершено 13 162 сделки на общую сумму $18,9 миллиарда, $6,5 миллиарда — в третьем квартале. По сравнению с прошлым годом финансирование на посевной стадии выросло на 47 %. При этом стоит отметить, что Crunchbase продолжает добавлять данные по seed-сделкам после закрытия квартала, поэтому со временем подсчеты и суммы начального финансирования обычно увеличиваются.

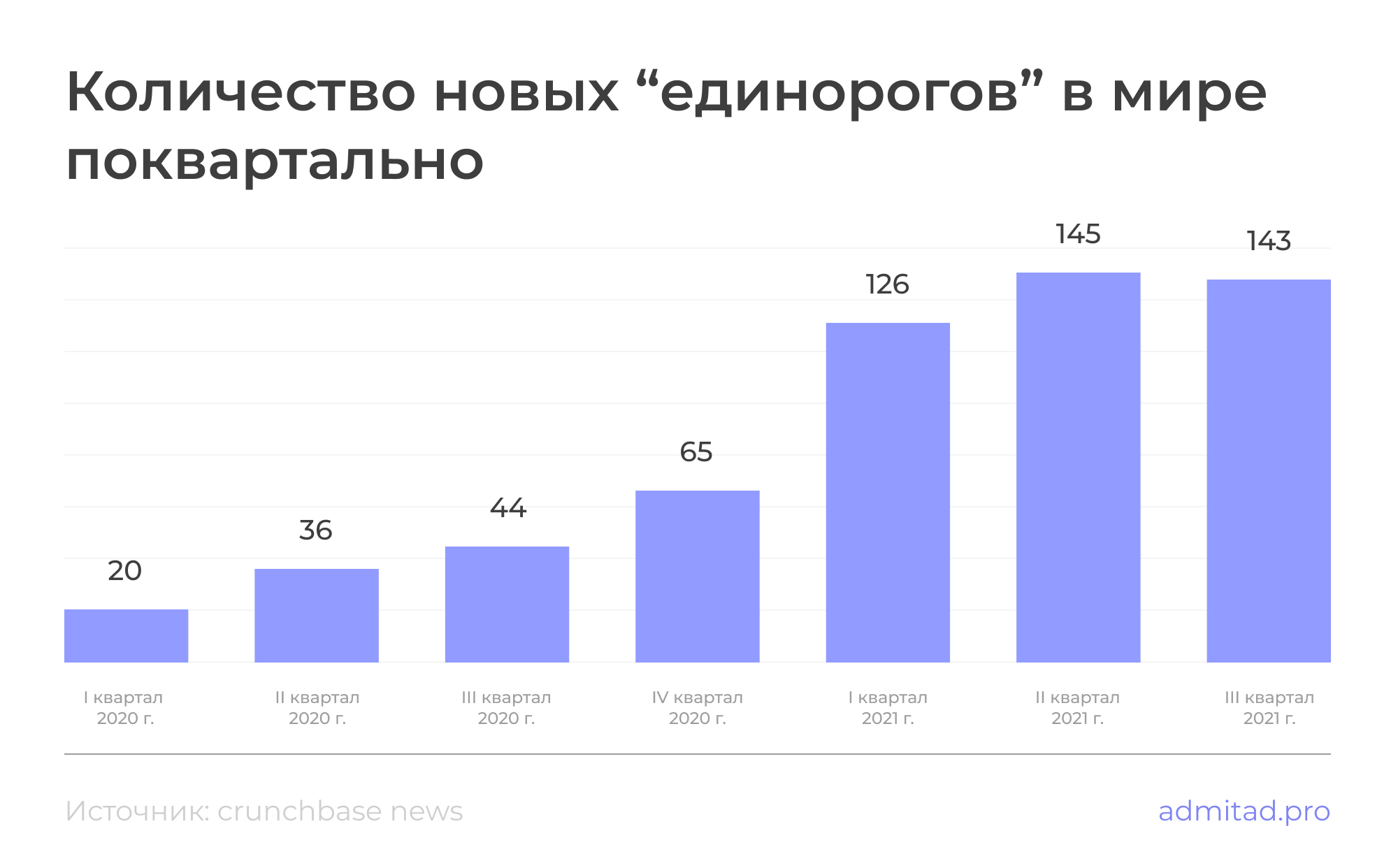

«Рождения» и экзиты юникорнов в 2021 году

В третьем квартале 2021 года к рейтингу «единорогов» от Crunchbase присоединилось 142 стартапа — всего на 3 меньше, чем во втором квартале. Несмотря на незначительное снижение, во всех периодах количество новых компаний с оценочной стоимостью более $1 миллиарда оказалось значительно выше, чем в 2020 году.

На момент написания статьи (25 декабря 2021 года) в рейтинге находилось 1 132 активных стартапа, причем их количество впервые превысило тысячу. Для сравнения, на 2 ноября 2020 года Crunchbase насчитывал 630 юникорнов — почти вдвое меньше.

Итого можем заключить, что за один только 2021 год к списку присоединилось около 440 «единорогов» (в 2020 году — 165). Но точные данные будут известны после оглашения результатов четвертого квартала.

Crunchbase в новостях сообщает, что в начале 2020 года новый стартап-«единорог» «рождался» каждые два-три рабочих дня. К сентябрю 2020-го показатель возрос до одного «единорога» в рабочий день. А под конец сентября 2021 года темпы роста увеличились до двух-трех «единорогов» каждый рабочий день.

Среди «единорогов» возросло и годовое количество экзитов, когда частные компании с оценкой более $1 миллиарда становятся публичными через IPO или M&A. В ноябре 2020 года Crunchbase публиковал такую статистику:

- 2005–2010 гг. — 14 новых «единорогов», 12 из них совершили экзит;

- 2011–2013 гг. — 47 новых «единорогов», 35 из них совершили экзит;

- 2014–2020 гг. — 789 новых «единорогов», 172 из них совершили экзит.

К декабрю 2021 число экзитов достигло 366, при этом на 2021 год пришлось 113 IPO и M&A. Из найденных данных можем самостоятельно вычислить: на конец 2020-го юникорны совершили 253 экзита, то есть за минувший год их количество увеличилось на 44,66 %.

Изменения на отечественном венчурном рынке

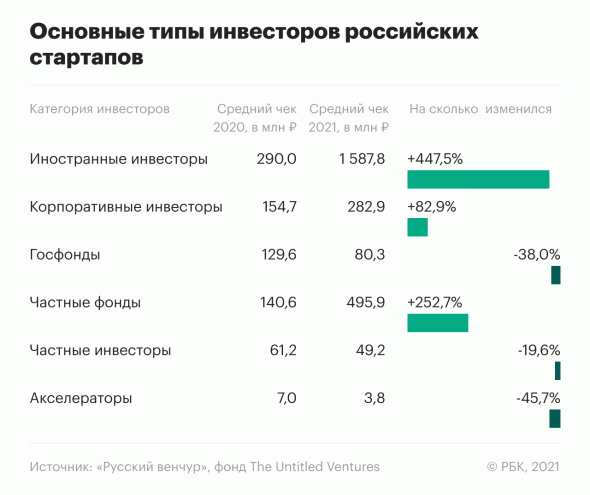

Совместное исследование Telegram-канала «Русский Венчур» и фонда The Untitled Ventures показало: рынок венчурных инвестиций в России вырос почти в 3,5 раза — с ₽24,9 миллиарда до ₽85,2 миллиарда. Однако количество сделок практически осталось прежним: 221 в 2021 году против 203 в 2020-м.

Рост рынка объясняется несколькими факторами: во-первых, это дублирует общемировую тенденцию развития венчурной индустрии. Во-вторых, как видно из материалов от РБК, в категориях «иностранные инвесторы», «частные фонды» и «корпоративные инвесторы» вырос средний чек сделки. В то же время государственные фонды, бизнес-ангелы и акселераторы уменьшили объемы инвестиций.

Больше всего финансирования отечественные стартапы привлекли из-за рубежа. Их доля составила ₽44 миллиарда, это почти половина от всей суммы инвестиций в 2021 году. Но эксперты рекомендуют не торопиться с выводами и обращают внимание на несколько важных факторов:

- объемы инвестиций в российские стартапы ранних стадий продолжают падать;

- основная часть крупных сделок пришлась на иностранные юрисдикции, хотя эти стартапы — российские по происхождению;

- в основном статистика была сформирована несколькими крупными сделками поздних стадий.

Однако есть и оптимистичная новость: российские стартапы в иностранной юрисдикции получили в этом году больше сделок на ранних стадиях.

Основные венчурные тренды 2021 года

Наиболее востребованные сферы

Наибольший интерес вызвали сервисы в сферах здравоохранения, FinTech и розничной торговли. По данным CB Insights на октябрь 2021 года, объем инвестиций составил:

- в здравоохранении — $97,1 млрд;

- в FinTech — $94,7 млрд;

- в розничной торговле — $82,5 млрд.

Среди «единорогов» наиболее широко представлена категория FinTech, в которую попадает каждый пятый стартап из статистики CB Insights с оценкой более миллиарда долларов — они составляют 20,4 % от общего количества. За финтехом следуют категории SaaS (17,8 %), E-commerce (10,9 %) и искусственный интеллект (7,8 %).

Пятерка самых дорогих частных компаний на третий квартал 2021 года:

Венчурные инвестиции — что это такое и насколько развита сфера в России

Венчурные инвестиции — самые доходные вложения в мире, но в то же время и самые высокорисковые. Слово «венчурные» пошло от английского «venture», которое означает «авантюра», «рискованное предприятие». Однако не каждая инвестиция в бизнес является венчурной — это зависит от некоторых параметров, о которых мы поговорим ниже.

Кроме того, из статьи вы узнаете, что такое венчурные инвестиции в целом, как они работают, на какую прибыль могут рассчитывать инвесторы, как привлечь венчурный капитал, примеры самых успешных венчурных компаний в России и в мире.

Что такое венчурные инвестиции

Венчурные инвестиции — это вид высокорисковых инвестиций, при которых деньги вкладываются в стартапы, которые имеют масштабируемую структуру. Этот вид вложений характеризуется высокими риском и большой прибыльностью в случае успеха компании.

Если говорить простыми словами, то венчурные фонды или отдельные инвесторы выбирают 20-30 молодых стартапов (на стадии запуска или нескольких месяцев работы) с перспективной новой технологией или идеей и вкладывают в них деньги, надеясь на рост в несколько сотен или тысяч раз.

При этом нужно понимать, что не любая новая компания будет венчурной. Одними из главных особенностей венчурного проекта является новизна идеи и потенциал масштабирования.

Например, новый сервис по типу Couchsurfing будет считаться венчурной компанией, в то время как запуск нового барбершопа — обычной. Потому что в случае успеха новый Couchsurfing можно легко масштабировать на мировую целевую аудиторию, а с барбершопом так сделать не получится.

Есть две причины, почему компании и отдельные лица занимаются венчурными инвестициями:

- Прибыльность — доходность от венчурных инвестиций исчисляется тысячами процентов, в результате чего прибыль в несколько сотен раз перекрывает убытки по другим проектам которые провалились;

- Эмоции — людей привлекает причастность к чему-то новому, а не просто деньги. Например, инвестируя в блокчейн-проекты инвестор чувствует свое участие в развитии инновационных технологий.

Однако несмотря на высокий доход венчурные инвестиции имеют и ряд серьезных недостатков:

Высокий уровень риска — из нескольких выбранных компаний в лучшем случае доходность в сотни/тысячи раз увеличит только одна.

Высокий порог входа — для инвестирования в перспективные проекты от известных компаний на ранних этапах нужно как минимум $100 000. С несколькими тысячами долларов можно участвовать только в инвестициях в неизвестные компании и краудфандинговые стартапы, что значительно увеличивает риск.

Частные мошенничества — под видом перспективных стартапов могут скрываться финансовые пирамиды, поэтому перед любыми вложениями нужно тщательно проверять проект.

Как работают венчурные инвестиции

Как работают венчурные инвестиции:

- Инвестор находит 20-30 перспективных стартапов и детально изучает их предложение и «дорожную карту».

- 30% компаний закрываются в первый год после запуска — инвестор теряет все инвестиции, вложенные в эти компании.

- 30% компаний погибают на втором году работы — еще 30% инвестиций навсегда теряются.

- 30% компаний развиваются в обычном режиме, в лучшем случае принося средние 20% в год и дивиденды.

- 10% компаний «взлетают» и увеличивают общие вложение в десятки/сотни/тысячи раз.

Из описанных выше этапов становится ясно, что основной задачей венчурного инвестора становится найти такой стартап, который в результате вырастет в сотни/тысячи раз и прибыль от инвестиций перекроет убытки от всех остальных компаний.

Именно поэтому финансовые эксперты рекомендуют вкладываться сразу в 20-30 компаний, чтобы поймать своего «единорога» (компании с капитализацией минимум в $1 млрд).

Если венчурному инвестору удалось угадать такой стартап, то, считай, «дело в шляпе», если нет — то в лучшем случае можно он будет получать среднюю прибыль от 20-30% компаний, которые не умрут после запуска. Именно по этой причине венчурные инвестиции являются самыми высокорисковыми.

Однако даже в этом виде вложений риск может быть разный, и зависит от того, как каком этапе были инвестированы деньги:

- На раннем этапе венчурного инвестирования риск выше, но и прибыль очень высокая. Такой тип инвестирования называется ангельским раундом, а инвестор — бизнес-ангелом. Подобным способом можно очень дешево приобрести хорошую долю будущего «единорога». Средний размер венчурных инвестиций на данном этапе составляет $100 000 — $1 млн, за которые можно получить 5-10% акций.

- На более позднем этапе, после того как компания протестировала бизнес-модель и наладила бизнес-процессы, риск уменьшается, но вместе с ним уменьшается и потенциальная прибыль. Кроме того, значительно увеличивается порог входа — в большинстве литеральных раундов инвестирования он начинается с $10 млн, из-за чего основными участниками являются крупные венчурные фонды.

Из этого можно сделать вывод, что чем раньше венчурный инвестор вкладывает деньги, тем выше риск и выше прибыль.

Венчурные инвестиции являются долгосрочными вложениями, средний срок удержания ценных бумаг компании составляет 7-10 лет. При этом есть три способа завершить сделку и получить прибыль:

- Продать акции на бирже, после того как компания завершит IPO. Обычно сразу после листинга ценные бумаги показывают самую высокую доходность в моменте.

- Продать свою долю, после того как компания будет продана крупному игроку.

- Заключить внебиржевую сделку, однако на практике это случается крайне редко.

Исходя из этого можно сказать, что венчурные инвестиции нельзя использовать как стабильный источник пассивного дохода, и, конечно, нельзя вкладывать свои «последние деньги».

Доходность венчурных инвестиций

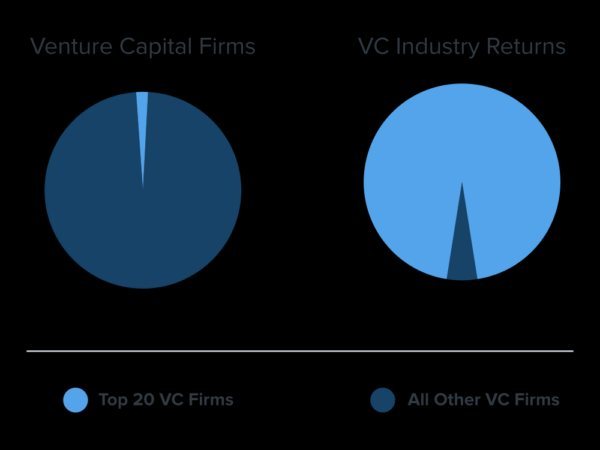

Выше уже было сказано, что венчурные инвестиции — самые доходные и в то же время самые высокорисковые инвестиции в мире. Однако на них зарабатывают не все — согласно исследованию компании Wealthfront, только ТОП-20 (2%) самых крупных венчурных фирм получают 95% прибыли, остальным достается лишь 5% от общей суммы:

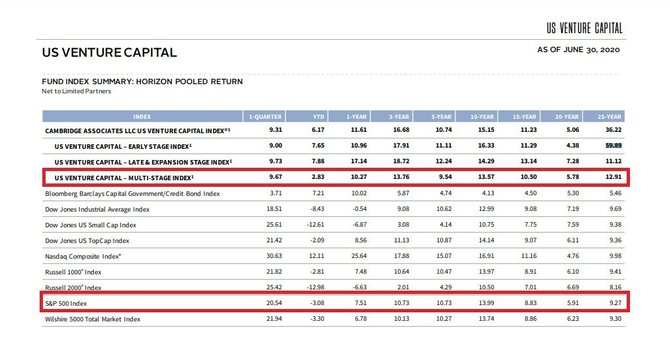

Несмотря на высокий риск, венчурные инвесторы зарабатывают больше, чем те, кто инвестирует в фондовый рынок. Так, согласно отчету Cambridge Associates за второй квартал 2020 года, за последние 25 лет ежегодная доходность венчурных инвестиций составила 12,91% против 9,27% самого популярного индекса фондового рынка S&P 500. А на ранних стадиях доходность венчурных вложений достигла 59,89%:

При этом примечательно, что согласно данным выше, ранние венчурные инвесторы за последние 25 лет заработали почти в шесть раз больше, чем те, кто инвестировал на поздних этапах.

Согласно статистике аналитического агентства CrunchBase, на начальном этапе успешный стартап зарабатывает около $25 млн, а после развития и создания полноценной клиентской базы стоимость уже достигает $150-250 млн. Каждый инвестор в таком случае зарабатывает от 100% до 1 000% от изначальных вложений.

Примеры венчурных компаний

История знает немало примеров компаний, которые начинали как небольшие проекты «только для своих», но впоследствии смогли привлечь миллионные инвестиции.

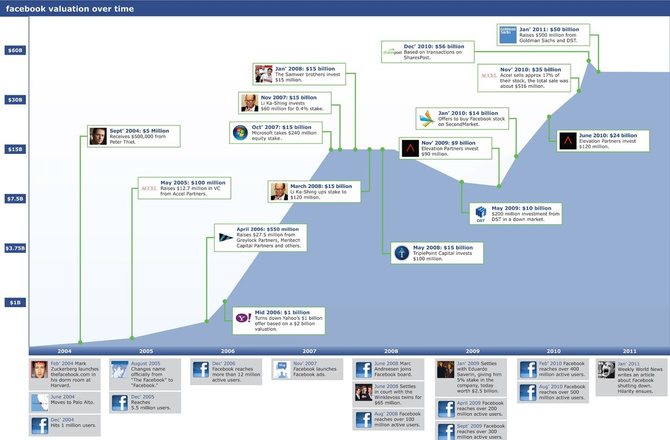

Социальная сеть Facebook

Facebook — это творение Марка Цукерберга, который начал работу над самой популярной ныне соцсетью в 2004 году. Изначально площадка использовалась только его однокурсниками. Но когда сервис стал популярным, Марк бросил университет и полностью посвятил себя проекту.

В том же 2004 году Facebook получил первые в своей жизни инвестиции от бывшего члена совета директоров PayPal — Питера Тиля на сумму $500 000, а к маю 2005 года в проект уже было инвестировано $13,7 млн.

На данный момент количество пользователей Facebook составляет 1,8 млрд, а капитализация достигает $777,4 млрд.

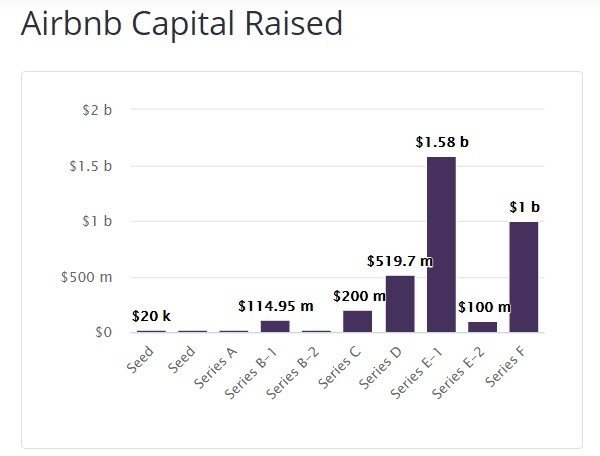

Сервис для краткосрочной аренды жилья Airbnb

Airbnb появился благодаря решению проблемы, которое придумали два студента из Сан-Франциско, когда они решили разместить нескольких участников конференции на надувном матрасе в своей квартире за небольшую плату, также они пообещали приготовить им завтрак. Как полноценный сервис Airbnb заработал в 2008 году.

В 2009 году компания привлекла первые инвестиции в размере $20 000 от бизнес-инкубатора Y Combinator. Через полгода удалось привлечь еще $600 000 инвестиций. Сегодня количество пользователей составляет 600 млн, а капитализация — $35 млрд.

Мессенджер WhatsApp

Самый популярный мессенджер, который изначально был создан как телефонная книга с отображением статусов, принес миллионы своим авторам и инвесторам. Был запущен уроженцем Украины Яном Кумом и американцем Брайаном Эктоном в 2009 году, которые работали на обычных работах и совсем не ожидали стать миллиардерами.

Изначально создатели не хотели привлекать инвестиции, так как боялись, что инвесторы могут потребовать «засорения» мессенджера рекламой. Весной 2011 года WhatsApp принял первые официальные инвестиции в размере $8 млн от венчурного фонда Sequoia Capital, поставив перед последним условие, что никакая реклама не будет внедряться в приложение.

На данный момент аудитория мессенджера превышает 2 млрд пользователей и приложение находится в собственности Facebook.

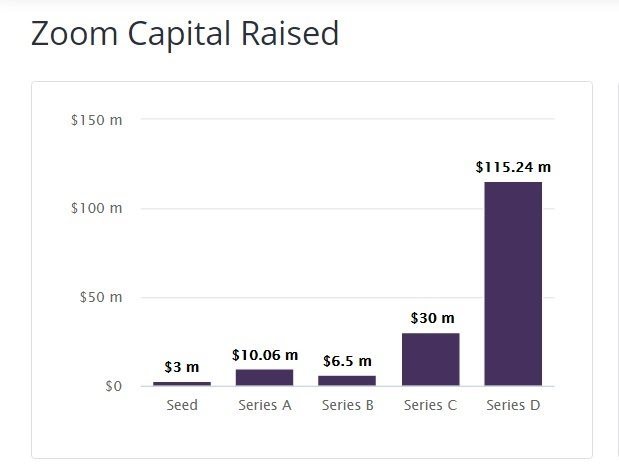

Сервис видеоконференций Zoom

Zoom — творение горного инженера из Китая Эрика Юаня, который мечтал работать в Кремниевой Долине и которому восемь раз отказывали в визе США. Однако мечта стала реальностью и после нескольких лет работы Эрик ушел из высокооплачиваемой работы и в 2011 году запустил сервис видеоконференций Zoom.

Еще на этапе презентации инвесторы вложили $3 млн. В 2020 году количество пользователей составило 300 млн, а капитализация превысила $67 млрд.

Сервис такси Uber

В отличии от предыдущих проектов Uber был создан опытными предпринимателями Гарретом Кэмпом и Трэвисом Калаником. Идея будущего звездного проекта началась с того, что партнеры очень долго ждали такси.

Uber появился на свет в 2009 году, и в отличие от большинства стартапов создатели не стремились использовать для развития лишь собственные средства, и охотно принимали венчурные инвестиции от крупных предпринимателей и венчурных фондов.

На данный момент капитализация компании составляет $104,2 млрд.

Как привлечь венчурные инвестиции

Как привлечь венчурные инвестиции:

- Продумать и прописать структуру венчурной сделки.

- Провести документальное оформление компании.

- Оформить term sheet (условия инвестирования).

- Найти инвесторов.

- Составить договор инвестирования и провести переговоры с инвесторами (в случае необходимости).

- Получить деньги.

Смотрите интересное видео с венчурным инвестором, который расскажет как привлечь активы и как заработать:

Как работать с венчурными инвестициями

Описание структуры сделки

Структура сделки — это детализированное описание, как будет проходить сделка: способ привлечения денег, в какой юрисдикции зарегистрирована компания, действия при быстром росте и при его отсутствии, когда состоится следующий раунд.

Есть три раунда привлечения инвестиций:

- Первый (посевной) — у создателя есть презентация идеи, бизнес-план, план создания и запуска продукта;

- Второй — разработана начальная версия продукта и достигнуты первые продажи;

- Третий — у компании стабильная выручка и товарооборот и сходятся показатели unit-экономики в течение как минимум полугода.

Структура сделки считается хорошей, если:

- Инвестор не сомневается в прозрачности сделки, все документы в порядке, порядок действий при каждом из вариантов развития ситуации ясен;

- Не нужно проводить переговоры с каждым инвестором отдельно — условия для каждой группы инвесторов прописаны ясно.

Оформить все эти идеи можно в инвестиционном плане, который покажет серьезность намерений и завоюет доверие инвесторов.

Документальное оформление

Большинство стартапов сегодня направлены на международный рынок, поэтому в данной статье также будем ориентироваться на такой случай.

Самое первое, что придется сделать — это зарегистрировать компанию в иностранной юрисдикции. Наймите опытного юриста, который изучит законодательство стран и предложит самый подходящий вариант. Кроме того, список потенциальных инвесторов также возможно расширить за счет этого фактора.

Для документального оформления также желательно нанять опытную компанию, которая оказывает услуги по регистрации предприятия в выбранной юрисдикции.

Если есть возможность, то лучше обратиться к проверенным российским компаниям, которые занимаются регистрацией предприятий в иностранных юрисдикциях, так как зарубежные компании часто завышают цены на свои услуги.

Также необходимо открыть банковский счет, однако от подачи заявки до открытия обычно проходит пара месяцев. Поэтому как вариант можно использовать платежные сервисы, преимуществом которых является скорость обработки платежей, что будет очень удобно для клиентов.

Создание term sheet

Term sheet — это неофициальный документ, в котором понятно описываются условия инвестирования и распределения прибыли. Он нужен для того, чтобы начать переговоры с венчурными инвесторами.

Обычно стартаперы создают большой документ на два-три листа А4, однако это может только запутывать инвесторов. Гораздо лучше кратко с цифрами описать основные коммерческие условия.

Пример хорошего term sheet ниже:

Уже на первом этапе поиска инвесторов через интернет им можно отправить term sheet по электронной почте.

Поиск инвесторов

Для большинства стартаперов поиск венчурного инвестора — один из самых сложных этапов, однако если у вас есть правильно составленный инвестиционный план и term sheet, то это будет несложно. Есть несколько способов поиска инвесторов, и интернет значительно упрощает этот процесс. Самые эффективные методы:

- Платформы для запуска стартапов;

- Сети бизнес-ангелов — Funded.com, Angel Capital Association, Angel Investment Network;

- Краудфандинговые сайты — Kickstarter, Indiegogo, RocketHub, OurCrowd;

- Бизнес-инкубаторы и акселераторы — 500Startups, TechStars, Ycombinator;

- Деловые социальные сети — LinkedIn;

- Прямые инвестиции;

- Самостоятельный поиск в социальных сетях и форумах.

Договор об инвестировании и переговоры с юристами

При составлении договора об инвестировании в первую очередь необходимо помнить негласное правило венчурных инвестиций: первый, кто должен заработать — инвестор.

В договоре необходимо четко прописать условия, которые были согласованы еще на первом этапе, причем сделать это нужно в максимально простой и понятной форме, чтобы у инвесторов возникло как можно меньше вопросов.

Чтобы не запутаться, желательно сделать одинаковые условия для всех инвесторов, или если это невозможно, в крайнем случае максимально понятно описать условия для каждой группы инвесторов.

На данном этапе инвесторы также могут захотеть уточнить некоторые непонятные моменты, особенно это касается неопытных инвесторов. Иногда переговоры придется проводить не с инвесторами напрямую, а с их юристами.

Венчурные инвестиции в России

Зачатки венчурного инвестирования в России появились с 1993 по 1996 год, но правовое регулирование вступило в силу только с 2002 года. С начала 2000-х эта сфера в РФ показала какое-то развитие, однако до сих пор Россия значительно отстает от количества венчурных сделок от развитых стран, таких как США, Европа или Япония.

Согласно отчету «Венчурная Россия» в первой половине 2020 года общий объем венчурных инвестиций в России составил всего лишь $183,8 млн:

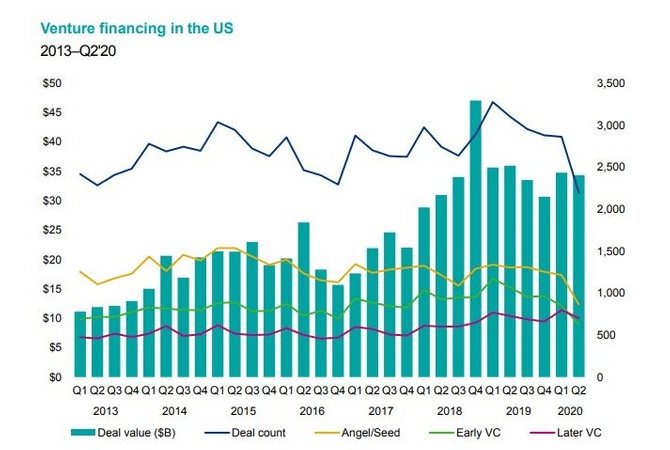

В то время как, согласно отчету KPMG, в США было инвестировано $34,4 млрд (более половины всех венчурных инвестиций):

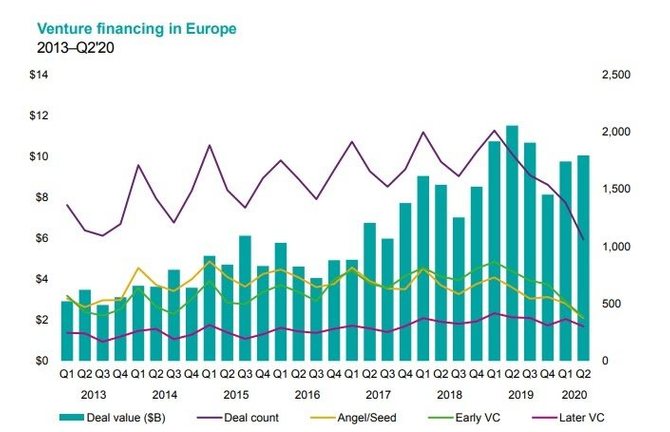

В Европе было зафиксировано $10,1 млрд:

В 2020 году венчурные инвестиции как в России, так и во всем мире сильно просели из-за коронавируса. Если сравнить с размером венчурных инвестиций в России за 2019 год, которые тогда по версии РВК составили $520 млн, то $183,8 млн за полгода в 2020 года — это очень далеко до половины 2019 года.

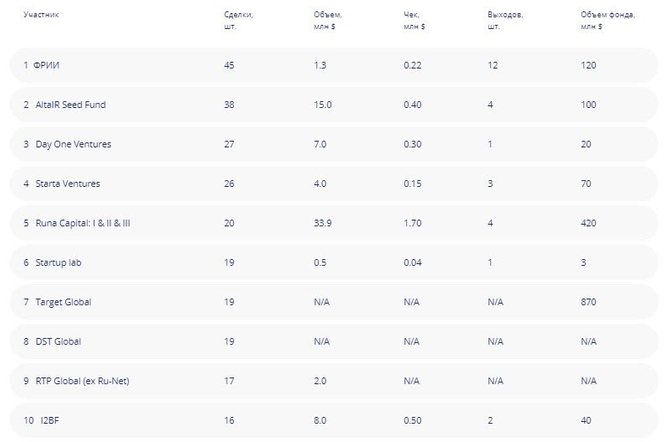

В РФ участниками венчурного инвестирования выступают три категории: венчурные фонды, бизнес-ангелы и корпорации. В 2019 году по версии РВК их распределение выглядело так:

Самыми активными фондами в 2019 году оказались следующие:

Частные венчурные инвесторы состоят в группах и сообществах бизнес-ангелов как, например, Venture Club, Сколковском клубе бизнес-ангелов, Национальной ассоциации бизнес-ангелов и Национальном содружестве бизнес-ангелов.

В 2018 году издание РБК назвало ТОП-8 самых активных бизнес-ангелов РФ, средний размер сделки которых составлял $ 0,02 — 0,05 млн:

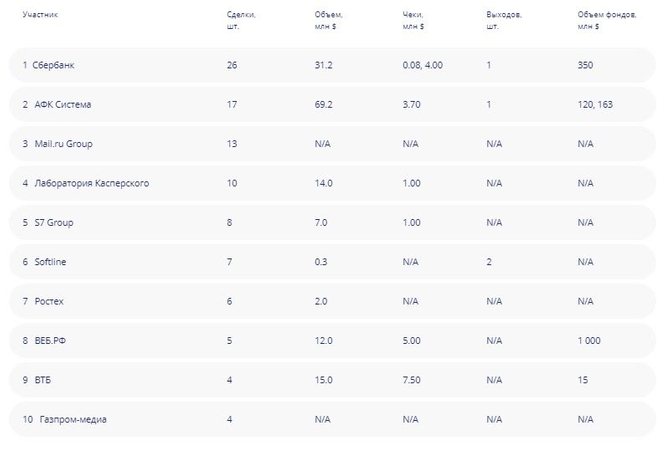

Касательно корпораций ситуация выглядела следующим образом:

Как отмечают российские эксперты, в РФ венчурные инвестиции движутся в сторону корпоративных инвестиций, так как данные компании представляют собой дополнительный интерес в виде потенциальных заказчиков.

Больше информации о венчурных инвестициях в России в видео ниже:

Венчурные инвестиции в России

Венчурные инвестиции — инструмент только для тех, кто наряду с большой прибылью готов к не менее большим рискам, так как, согласно статистике, 9 из 10 стартапов закрываются в течение первых нескольких лет работы. Именно поэтому для венчурных инвестиций не стоит стоит использовать все свои деньги, которые вы планируете потратить на создание источника пассивного дохода.

Новости по теме

СМИ: майнинг-компания Core Scientific объявит себя банкротом

Издание CNBC со ссылкой на собственные источники сообщило, что майнинг-фирма Core Scientific в скором времени подаст заявление о банкротстве, согласно Главе 11 Кодекса США

Компания-маркетмейкер Auros объявил о банкротстве из-за коллапса FTX

Маркетмейкер Auros объявил себя банкротом, после того как не смог вернуть $20 млн, зависших на бирже FTX

Пользователи проголосовали за уход Илона Маска с поста главы Twitter

Пользователи Twitter проголосовали за уход Илона Маска с поста главы компании. В ответ миллиардер заявил, что голосование является нечестным из-за участия многочисленных ботов

Binance.US станет покупателем активов Voyager Digital

Binance.US станет покупателем активов обанкротившейся компании Voyager Digital, так как смогла предложить самую высокую цену — более $1 млрд

Суд отправил повестки основателям и топ-менеджерам Three Arrows Capital

Федеральный судья по делам о банкротстве компании Three Arrows Capital (3AC) отправил повестки основателям Су Чжу и Кайлу Дэвису. Кредиторы намерены получить всю финансовую информацию

Источник https://inventure.com.ua/analytics/articles/sravnenie-ekosistem-venchurnyh-investij-ssha-evropy-azii-i-ukrainy

Источник https://admitad.pro/ru/blog/Itogi-2021-tendencii-i-izmeneniya-mirovogo-venchurnogo-rynka

Источник https://coinpost.finance/p/venchurnyye-investitsii