Заполнение формы П‑2

Форма П-2 — отчет в службу статистики, он содержит данные об инвестициях организации в нефинансовые активы. Юридические лица готовят и сдают её ежеквартально. С первого квартала 2023 года отчитывайтесь по новому бланку.

В статье расскажем, как изменился бланк, кто и как должен заполнять отчет П-2, а также когда его сдавать.

Кто и когда сдает форму П-2

Форма статистики П-2 включает сведения об инвестициях в нефинансовые активы. Ее сдают организации любых форм собственности и видов экономической деятельности. Освобождены от сдачи только субъекты малого предпринимательства, ИП и юрлица, чьи организационно-правовые формы перечислены в п. 1 Указаний по заполнению, приведенных в приложении № 16 к Приказу Росстата от 29.07.2022 № 535, в том числе:

- потребительские кооперативы;

- общественные организации;

- саморегулируемые организации;

- гаражные и гаражно-строительные кооперативы.

Если вы должны ее сдавать, делайте это каждый квартал до 20 числа месяца, следующего за отчетным периодом. За прошедший год отчитывайтесь до 8 февраля. В 2023 году сроки сдачи такие:

| Отчетный квартал | Период для сдачи |

|---|---|

| 4 квартал 2022 года | 9 января — 8 февраля |

| 1 квартал 2023 года | 1–20 апреля |

| 2 квартал 2023 года | 1–20 июля |

| 3 квартал 2023 года | 1–20 октября |

| 4 квартал 2023 года | 8 января — 8 февраля 2024 года |

Если последние дни сдачи приходятся на выходные или праздники, форму можно сдать в ближайший следующий рабочий день. В 2023 году таких отчетных периодов нет.

Куда сдавать П-2

Юрлицо передает эту форму в территориальный орган Росстата по месту фактического осуществления деятельности. Для каждого обособленного подразделения, если они есть, заполняется отдельная форма. Формы по обособкам сдавайте в территориальный орган Росстата по месту их фактической деятельности.

Новый бланк формы П-2 с 1 квартала 2023 года

За январь–декабрь 2022 года отчет следует подать по форме, утвержденной приказом Росстата от 30.07.2021 № 464. Но уже с отчета за январь–март 2023 года будет действовать новый бланк, утвержденный приказом от 29.07.2022 № 535.

Сама квартальная форма не изменилась. Росстат лишь внес несколько корректировок в порядок заполнения отчета. Они касаются особых правил для ряда респондентов и общих положений. Так, с 2023 года в порядке указано, что:

- Арендные платежи в объем инвестиций в основной капитал не включаются и по строке 01 не отображаются;

- При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять данные по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

- В случае осуществления организацией инвестиционной деятельности на федеральной территории «Сириус» должен быть предоставлен отдельный отчет в Управление федеральной службы государственной статистики по Краснодарскому краю и Республике Адыгея (Краснодарстат) по форме статистического наблюдения в тестовом режиме Приложение к форме № П-2 — Сириус «Сведения об инвестициях в основной капитал», утвержденной приказом Росстата от 15 апреля 2022 г. № 231.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Инструкция по заполнению формы П-2

Инструкции для подготовки отчета П-2 в статистику есть в приложении № 16 к Приказу Росстата от 29.07.2022 № 535.

Форма П-2 небольшая. Ее можно разделить на три части:

- в первой содержатся данные об отчитывающейся организации;

- во вторую включена основная информация по инвестициям;

- третья часть содержит данные об источниках инвестиций.

Титульный лист

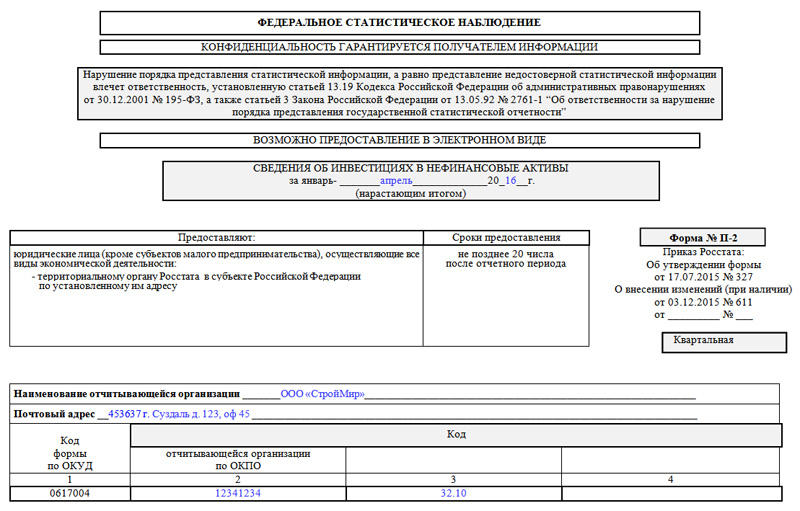

Титульный лист формы П-2 заполняется аналогично любым другим титульным листам отчетных форм. В соответствующие строки впишите отчетный период, наименование компании, почтовый адрес, код ОКПО или идентификационный номер.

Все эти данные должны быть в учредительных и регистрационных документах.

Важно! Все данные в форму вносите нарастающим итогом — с января по конец отчетного периода. НДС в суммы не включайте.

Раздел 1. «Инвестиции в нефинансовые активы»

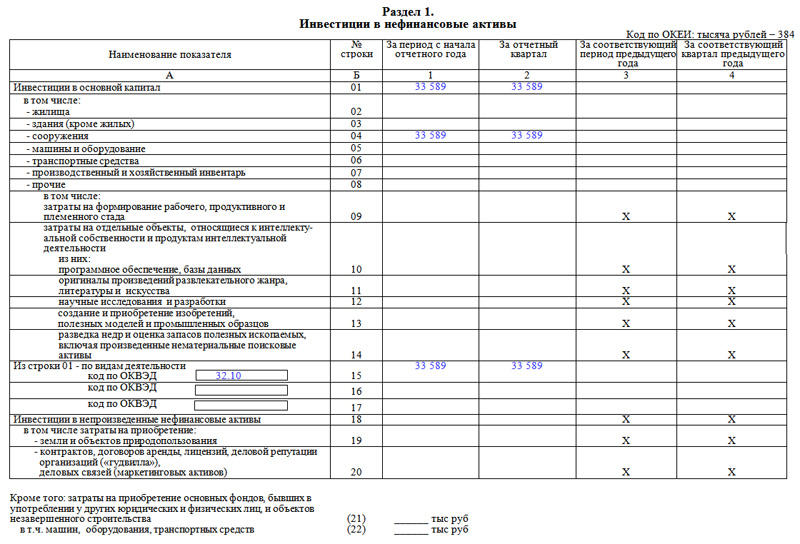

В первом разделе формы отражены суммы инвестиций в нефинансовые активы с разбивкой по видам. К нефинансовым активам в форме П-2 относятся инвестиции в основной капитал и инвестиции в непроизведенные нефинансовые активы.

Таблица включает данные за период с начала года, данные за отчетный квартал, данные за аналогичный период прошлого года и за аналогичный квартал прошлого года. Например, заполняя форму за второй квартал 2023 года, нужно отразить данные:

- за январь-июнь 2023 года;

- за второй квартал 2023 года;

- за январь-июнь 2022 года;

- за второй квартал 2022 года.

Строка 01 включает данные по инвестициям в основной капитал за счет всех источников финансирования. В том числе сюда попадают:

- затраты на строительство, реконструкцию (в том числе расширение и модернизацию) объектов, которые приводят к увеличению первоначальной стоимости;

- приобретение машин, оборудования, транспорта, производственного и хозяйственного инвентаря;

- приобретение объектов интеллектуальной собственности;

- приобретение культивируемых биологических ресурсов (в соответствии с ОКОФ ОК 013-2014 (СНС 2008)).

Также в строку включаются затраты на покупку импортных ОС и стоимость полученного в лизинг имущества, которое числится на вашем балансе.

Не следует включать затраты, которые будут отражены в строках 23–24: на приобретение квартир в объектах жилфонда, а также бывших в употреблении машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря (кроме приобретения по импорту), и объектов незавершенного строительства.

Строки 02-16 расшифровывают данные по инвестициям в основной капитал. Сюда относятся инвестиции в:

- нежилые здания;

- жилые здания и помещения;

- транспортные средства;

- объекты интеллектуальной собственности;

- хозяйственный инвентарь;

- и другие направления.

В инструкции по заполнению подробно разъясняется какие инвестиции включаются в каждую строку с 02 по 16. Например, по строке 06 «Транспортные средства» отражаются расходы на покупку транспорта: морского, железнодорожного, автомобильного, воздушного, электрического. А вот стоимость транспорта, полученного по договору лизинга и учтенного на забалансовом счете, сюда включать нельзя.

В строках 17-19 отразите суммы инвестиций в основной капитал с разделением по видам деятельности компании в соответствии с ОКВЭД2. Код определяется исходя из той сферы деятельности, в которой будет задействован созданный или приобретенный основной фонд.

Например, если вы строите цех по производству кирпича, то инвестиции в него отражаются по ОКВЭД 23.32 «Производство кирпича», а если строите школу, то по ОКВЭД 85.14 «Образование среднее общее».

Приобретение судов отражается по видам экономической деятельности, входящих в класс, к которому принадлежит транспортной средство: 50 — для водного транспорта; 51 — для воздушного и космического; 49.3 — для автомобилей и автобусов и т.д.

В строках 20-22 покажите инвестиции в непроизведенные нефинансовые активы. Сюда входят затраты на приобретении земель и объектов природопользования, а также контрактов, договоров аренды, лицензий, связей и репутации.

Завершается раздел 1 справочной частью. В строке 23 нужно указать затраты на приобретение:

- бывших в употреблении машин, оборудования, ИКТ, транспорта, зданий и сооружений (кроме импорта);

- объектов незавершенного строительства и квартир в жилом фонде, зачисляемых на баланс организации и учитываемых на счетах для ОС;

- стоимость вновь построенных основных фондов, приобретенных у застройщика.

В строке 24 из строки 23 выделите затраты на приобретение машин, оборудования, ИКТ, транспортных средств.

Раздел 2. «Источники инвестиций»

Источники инвестиций законодатель разделил на два вида — собственные и привлеченные средства. Для собственных средств предусмотрена строка 31, для привлеченных 32-42.

К собственным средствам относят, например, прибыль, деньги из резервных фондов, вклады учредителей в уставный капитал, выплаты от страховщиков на покрытие ущерба от аварий, стихийных бедствий и т.п.

Привлеченные средства указываются в строке 32, а затем в строках 33–42 распределяются на полученные от банковских кредитов, займов других организаций, внебюджетных фондов, бюджетов РФ всех уровней, зарубежных инвестиций. Строка 42 предусмотрена для прочих источников, например, деньги от вышестоящих организаций, доходы от выпуска корпоративных облигаций и эмиссии акций, безвозмездная помощь от иностранных государств и физлиц.

В таблице укажите, за счет каких средств и в какое из двух направлений — основной капитал или непроизведенные нефинансовые активы — вы инвестировали деньги за период.

В справочной части отразите следующую информацию:

- строка 43 — инвестиции в природоохранные мероприятия и объекты. Если вы инвестировали в это — ставьте знак «1».

- строка 44 — данные о подрядных организациях, выполнивших работы по строительству и реконструкции основных средств из строк 02–05, а также об объеме таких работ в отчетном квартале.

Для проверки правильности заполнения формы используйте контрольные соотношения, указанные в завершении Инструкции.

Для упрощения заполнения формы П-2 воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашей программе вы сможете быстро сформировать отчетность и направить ее в электронном виде в Росстат. Для всех новичков есть бесплатный пробный период — 5 дней.

Форма П-2. Сведения об инвестициях в нефинансовые активы

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Порядок и образец заполнения формы П-2 квартальная

Форма П-2 квартальная — документ статистической отчетности, который должен регулярно направляться в Росстат юридическими лицами. Рассмотрим чем заключается специфика его структуры и заполнения, а также приведем бланк и образец заполнения формы в материале далее.

Для чего нужна форма П-2 (статистика по инвестициям в нефинансовые активы)?

Рассматриваемая форма должна ежеквартально предоставляться всеми юрлицами (кроме СМП) в Росстат вне зависимости от вида осуществляемой деятельности. Данные по форме П-2 используются ведомством в целях формирования репрезентативных статистических данных, отражающих динамику инвестирования предприятий тех или иных отраслей в нефинансовые активы (НФА).

Форма П-2 должна быть подписана руководителем компании или иным уполномоченным лицом и передана в Росстат с 1-го по 20-е число месяца, следующего за отчетным кварталом, а по году – не позднее 8 февраля следующего года.

О том, какими могут быть штрафы за несдачу отчетов в Росстат, узнайте здесь.

Полный перечень статотчетности, которую придется сдавать конкретному юрлицу, можно узнать на сайте Росстата. Подробнее об этом — в статье «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Для отчетности 2022 года (с января по декабрь) предназначен бланк формы П-2, утвержденный приказом Росстата от 30.07.2021 № 464. Сроки сдачи отчета за периоды 2022 года:

- за 1-й квартал — до 20.04.2022;

- за 2-й квартал — до 20.07.2022;

- за 3-й квартал — до 20.10.2022;

- за год — до 08.02.2023.

Сроки сдачи всех статформ на 2022 год эксперты КонсультантПлюс собрали в едином материале. Если у вас есть доступ к системе, разъяснения вы найдете по ссылке. Если доступа нет, получите пробный доступ бесплатно и переходите в Обзор.

Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов и блока «Справочно».

В первом разделе фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы (с детализацией по видам деятельности в строках 017-019). Это могут быть вложения:

- в жилые и нежилые здания и помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

В квартальной форме П-2 2022 года могут фиксироваться сведения и о прочих объектах инвестирования, таких как, например, разработка или приобретение ПО, иных объектов интеллектуальной собственности, проведение научных исследований.

Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–42. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

В блоке «Справочно» необходимо указать наличие (или отсутствие) инвестиций в природоохранные мероприятия или объекты, а также расшифровать подрядчиков, выполнивших работы по строительству и реконструкции ОС, отраженных по строкам 02 — 05 раздела 1.

О нюансах заполнения каждой строки отчета читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Где можно скачать бланк и образец квартальной формы П-2 2022 года?

Скачать бланк формы П-2 для отчетности за периоды 2022 года можно бесплатно, кликнув по картинке ниже:

А образец заполнения формы П-2 2022 года вы можете скачать в КонсультантПлюс, бесплатно, оформив пробный доступ.

Итоги

Все российские юрлица, кроме тех, которые относятся к СМП, должны ежеквартально отчитываться перед Росстатом по инвестициям в нефинансовые активы. Для этого используется форма П-2, разработанная этим ведомством.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Добрый день! Подскажите, пожалуйста, нужно ли включать «выплаты земельного налога (аренды) в период строительства» в строки 02-04?

По строкам 02 — 04 отражаются затрат по отводу земельных участков под строительство, выплаты земельного налога (аренды) в период строительства), включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения) (Приказ Росстата от 30.07.2021 N 464).

Если вы будете включать их в первоначальную стоимость объекта, то да.

Здравствуйте.Подскажите,пожалуйста,ак указывать сумму в разделе .2 по строке 33 -кредиты банков с НДС или без НДС.В разделе.1 данные указываются без НДС,а как быть с кредитом банка?

Имеется ввиду не общая сумма полученного кредита, а именно сумма уплаченная за счет кредита за основное средство. Исходя из того, что в указаниях по заполнения сказано, что форма заполняется без НДС целиком, думаю, нужно вносить затраты за счет кредитов на основное средство без НДС.

Полагаю, что да, вот цитата из п. 51 указания по заполнению граф 6-8 формы:

По этим строкам учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет средств федеральных целевых программ) машин, оборудования, ИКТ, транспортных средств (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

Но при условии их передачи в рамках технической или гуманитарной помощи.

Из регистров по основным средствам, по направлениям инвестирования по ОКВЭД придется распределять самостоятельно.

Здравствуйте!А как в отчете П-2 квартальная показывать поступившие ОС до 10000, учитываемые на забалансовых счетах?

Добрый день. Подскажите пожалуйста затраты на капитальное строительство по счету 08 отражать в форме п2 в разделе незвершенное строительство как обороты или остатки?

Здравствуйте. с 08 счета брать данные по вложениям в активы?

Подозреваю, что заемные. Но Вы также можете задать свой вопрос на нашем форуме Его участники смогут поделиться с Вами своим мнением по этому поводу.

«Не включаются в инвестиции в основной капитал затраты на приобретение нефинансовых активов стоимостью не более 40 тысяч рублей за единицу, если они не отражаются в бухгалтерском учете в составе основных средств» — п.5 Инструкции, утвержденной Приказом Росстата от 18.07.2019 N 414

В органах статистики нам пояснили, что этот пункт только для коммерческих организаций. А как быть бюджетникам.

«По государственным (муниципальным) бюджетным и автономным учреждениям не включаются в инвестиции в основной капитал затраты на создание и (или) приобретение основных средств по стоимости, определенной федеральным стандартом бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденным приказом Минфина России от 31 декабря 2016 г. N 257н (зарегистрирован Минюстом России 27 апреля 2017 г., регистрационный N 46518), учет которых осуществляется на забалансовом счете.» — п.47 Приказ Росстата от 24.11.2021 № 832.

Цитата из п.7 Приказ Минфина России от 31.12.2016 N 257н:

Основные средства — являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев (если иное не предусмотрено настоящим Стандартом, иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности), предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета.

К основным средствам не относятся:

а) непроизведенные активы;

б) имущество, составляющее государственную (муниципальную) казну, если иное не предусмотрено настоящим Стандартом;

в) материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, а также материальные ценности, в том числе объекты незавершенного строительства, числящихся в составе капитальных вложений;

г) биологические активы.

Ориентируйтесь на данный стандарт, стоимостного порога, как видите не установлено для бюджетных организаций.

Адрес: 105066, г. Москва, ул. Спартаковская, д.19, стр. 3А

Электронная почта: pisma@nalog-nalog.ru

Телефон: +7 (495) 134-48-07

Источник https://www.b-kontur.ru/enquiry/610-forma-p-2

Источник https://assistentus.ru/forma/p-2-statistika/

Источник https://nalog-nalog.ru/statistika/poryadok_i_obrazec_zapolneniya_formy_p2_kvartalnaya/