Оценка коммерческого банка: особенности, сложности и основные методы

Независимая оценка коммерческого банка – одна из услуг оценочных компаний. Она призвана определить рыночную стоимость кредитного учреждения, выразить ценность ее активов (как материальных, так и нематериальных) в денежном эквиваленте.

В современных реалиях коммерческий банк рассматривается с двух точек зрения:

- С одной стороны, он является участником рынка. Его главные функции: предоставление денежных средств юридическим и физическим лицам во временное пользование. Выделяется и такая функция кредитного учреждения, как аккумулирование финансов.

- С другой стороны, банк – это товар, который может стать предметом купли-продажи, обмена и других хозяйственных и финансовых операций. Совершение сделок в отношении коммерческого объекта невозможно без знания его реальной цены на текущую дату. Профессиональная оценка коммерческого банка позволит определить ее стоимость – объективный и достоверный показатель, полученный в ходе применения ряда специфических методик.

Деятельность кредитного учреждения характеризуется важным показателем – финансовой устойчивостью. При ее определении независимые оценщики анализируют ряд критериев:

- Собственный капитал банка.

- Ликвидность.

- Прибыльность.

- Банковские риски.

- Уровень менеджмента.

- Кредитный портфель и др.

Только учет всех этих факторов позволяет полно оценить финансовую устойчивость коммерческого банка и сделать выводы о его реальной рыночной стоимости.

На заметку! Практика независимых оценщиков показывает, что у финансовых организаций, имеющих схожие показатели ROE (рентабельности капитала), ожидаемого роста и работающих в схожих условиях, часто различается стоимость. Такое расхождение имеет место из-за качественных факторов: размера банка, ликвидности и качества его активов, особенностей корпоративного менеджмента, качества биржевых операций, степени прозрачности деятельности и др.

Есть ли сложности в оценке деятельности коммерческого банка?

Оценка кредитного учреждения в корне отличается от подобной процедуры в отношении других («традиционных») предприятий. Ее сложность обусловлена спецификой самого банковского бизнеса:

- Низкая доля имущества в активах. Кредитные учреждения располагают только теми основными средствами (ОС), которые необходимы для ее деятельности. К ним относятся транспорт, оборудование, мебель и др. Имущество этой категории, как правило, отличается низкой ликвидностью и не оказывает решающее значение на стоимость банка как оцениваемого объекта.

- Особенности бухучета. В балансе кредитного учреждения отражаются незавершенные и условно-незавершенные сделки, которые предполагают получение дохода в будущем. Независимые оценщики обязательно учитывают это при оценке рыночной стоимости коммерческого банка.

- Низкий процент собственного капитала. Как правило, он составляет около 10%. А остальная часть пассивом формируется за счет заемных и привлеченных средств. Но даже небольшая доля собственных средств оказывает большое влияние на результаты оценки.

- Решающее значение нематериальных активов. Деловая репутация, хорошие позиции на рынке – то, что предопределяет более высокую стоимость кредитного учреждения при совершении сделок в отношении его, например, при покупке.

- Жесткий надзор со стороны контролирующих органов, в частности, Банка России. На стоимость оцениваемого объекта не могут ни влиять требования к ликвидности и отчетности, соответствие нормативам, частоте банковских проверок.

Задача профессионального оценщика – провести независимую оценку деятельности кредитного учреждения с учетом ее цели и специфики объекта, отобрать только те методики расчета, которые применимы к банку, как объекту финансового сектора.

Когда заказывают оценку капитала коммерческого банка?

Услуга рыночной оценки банков не теряет актуальности. Ее популярности способствуют: растущая конкуренция между кредитными учреждениями, банковские кризисы, требования к размеру капитала, рост слияний, поглощений и других процессов, затрагивающих рассматриваемые объекты. Независимые оценщики определяют стоимость финансовых организаций для разных целей.

Оценка для инвестирования

Высокая стоимость организации и ее инвестиционная привлекательность – взаимосвязанные понятия. Те, кто планирует вложить средства в развитие и деятельность объекта, просчитывают свой потенциальный доход. Также им важна уверенность в безопасности собственного вложенного капитала. Только после профессионально проведенной оценки эффективности коммерческого банка инвесторы могут сделать выводы о надежности банковского учреждения и его инвестиционной привлекательности.

Проводя процедуру, оценщики применяют доходный метод, то есть стоимость финансовой организации зависит от ее доходности, прибыльности в будущем. В отличие от оценки других коммерческих организаций оценщики анализируют и риски, которые значительно могут повлиять на стоимость объекта и его привлекательность для инвесторов.

Оценка при реструктуризации

Реструктуризация банков – часто встречающееся явление. Оно призвано помочь преодолеть кризис, финансовую неустойчивость. При планировании этой процедуры важно знать рыночную стоимость организации на текущую дату. Именно она отражает качество активов и пассивов, ликвидность баланса и другие финансовые и хозяйственные характеристики объекта.

Оценка для повышения эффективности внутри банковского менеджмента

Оценивая эффективность коммерческого банка, его менеджеры реализуют стоимостный подход в управлении. В этой ситуации мероприятия, направленные на определение рыночной цены компании, проводятся с определенной периодичностью. Такая регулярность позволяет увидеть, меняется ли стоимость. Если она снизилась, то это «толчок» для принятия более эффективных управленческих ситуаций.

Важно! Составленный отчет об оценке является официальным документом, который отражает реальное финансово-хозяйственное состояние оцениваемого объекта. Результаты, представленные в нем, обоснованы, аргументированы, предельно наглядны и информативны. Опираясь на них, менеджеры банка смогут принять верные стратегические решения, произведут коррекцию продуктового ряда, выберут подходящие варианты распоряжения активами и др.

Оценка при банкротстве или ликвидации

Оценивая стоимость банка, независимые оценщики работают в ином порядке, чем при определении рыночной стоимости стабильно работающей и финансово устойчивой организации. Когда банкротство кредитного учреждения признано, то его НМА (нематериальные активы) теряют стоимость. Другими словами, лицензии, деловая репутация и др. перестают оцениваться в денежном эквиваленте. Задача оценщиков оценить материальное имущество неплатежеспособного банка. Именно оценка имущества кредитного учреждения становится основным направлением при определении рыночной стоимости объекта.

Отметим, что в зависимости от поставленных целей, может проводится несколько видов оценки: 1) финансового состояния коммерческого банка, 2) имущества должника перед продажей, 3) прошлых сделок, 4) вероятности банкротства.

Оценка при слиянии/поглощении

Тенденция глобализации в экономике не обошла стороной и банковский сектор. Финансовые организации путем консолидации активов решаю важную задачу – повышают эффективность использования своего капитала. Независимая рыночная оценка в этой ситуации желательна, так как она позволяет рассчитать эффект синергии («суммирования» активов двух и более банков). Она покажет, сколько стоит каждый из банков, подвергшихся слиянию, и какие денежные потоки сгенерирует вновь образованная финансовая организация.

Задачи независимой оценки в этой ситуации – не только определить рыночную стоимость оцениваемых объектов, но и:

- Дать возможность посмотреть на процесс слияния объективно и непредвзято.

- Определить возможные риски. Оценка рисков коммерческого банка в этой ситуации станет лишь этапом всей оценки в целом. Она позволит определить, какие потери могут иметь место и по каким причинам они могут возникнуть.

- Помочь построить наиболее эффективную модель реорганизации кредитного учреждения.

Как показывает практика, к 1/3 всех сделок по слияниям/поглощениям предъявляют завышенные ожидания. Их же результат оказывается ниже прогнозируемого. Услуга оценки в этой ситуации позволит объективно посмотреть на весь процесс реорганизации.

Оценка при совершении операций с имуществом кредитного учреждения

При постановке активов на учет, при его списании или переоценке, при разделе имущества одним из важных этапов является оценка стоимости (коммерческого банка в целом или отдельных его активов).

Оценка при совершении сделки купли-продажи

Необходимость в оценке появляется при продаже крупного пакета акций банка или кредитного учреждения в целом. В этой ситуации заказать услугу независимых оценщиков может как сам продавец, так и покупатель. Процедура призвана разрешить конфликт интересов, который часто возникает между сторонами при определении итоговой суммы сделки.

На заметку! Оценка стоимости коммерческой организации с целью продажи носит добровольный характер (в отличие, например, от процедуры в отношении банков, чье имущество полностью или частично относится к государственной или муниципальной собственности).

При определении рыночной стоимости независимые оценщики используются традиционные для оценочной деятельности методы:

- Затратный.

- Доходный.

- Сравнительный.

- В отношении банков выделяют еще и котировочный.

Рассмотрим каждый из этих методов (способов) подробнее.

Об основных методиках оценки рыночной стоимости кредитного института

Доходный метод часто применяется в отношении финансовых организаций перед слиянием или поглощением. Оценщик производит моделирование денежного потока на срок 3-5 лет. Далее специалист выводит количественный показатель постпрогнозной стоимости.

Но применение этого подхода часто затруднено из-за специфики самого банковского бизнеса.

- Ограниченного доступа к официальной отчетности финансовой организации. Оценочные компании с хорошей деловой репутацией обязательно включают в договор об оказании пункт «Конфиденциальность». Согласно его, компания обязуется сохранять конфиденциальность любой информации, полученной от заказчика (представителя банка). Документ призван защитить важные сведения (в том числе и официальную отчетность) от доступа третьих лиц.

- Зависимости экономики и, следовательно, оцениваемого банка от цен на нефть. Перед оценщиком стоит сложная задача и по прогнозированию мировых цен на сырье. Также понимается, что ситуация в сфере налогообложения и законодательства не изменится в течение прогнозируемого периода в 3-5 лет. Оценку финансового состояния кредитного института стоит доверять только специалистам, которые компетентны не только в сфере оценочной деятельности, но и в экономке в целом. Важно, чтобы они имели опыт работы в этой в своей области не менее 5 лет. Крайне приветствуется наличие «портфолио» — проведенных оценок финансовых организаций любого уровня.

Делая вывод об особенностях применения доходного метода, отметим, что он является слишком субъективным. Но не стоить его сбрасывать со счетов, так как при профессиональном подходе он может стать отличным вспомогательным способом оценить реальную стоимость коммерческого объекта.

Затратный метод – один из «популярных» методов. Используется самостоятельно или в качестве вспомогательного. В рамках затратного подхода применяется «чистый» метод. Он направлен на расчет рыночной стоимости чистых активов: из суммы затрат на создание активов вычитается сумма обязательств перед кредиторами. Полученная таким образом сумма и есть реальный собственный капитал организации. Но зачастую эта сумма является завышенной и не отражает реальной ситуации: чистых активов фактически оказывается меньше. Причин такой разницы множество, например, капитал содержит активы «плохого» качества. Задача профессионального оценщика, ориентированного на расчет адекватной стоимости объекта, провести детальный анализ ссуд и связей с кредиторами, например, для того, чтобы выявить те кредиты, которые по многу лет не возвращаются в банк.

Важно! Затратный поход в оценке капитала коммерческого банка позволяет оценить только материальные активы. Он не учитывает деловую репутацию (гудвилл), права на интеллектуальную собственность, эффективность менеджмента и др. Задача оценщика – не упустить и эти критерии, так как зачастую именно они значительно повышают стоимость объекта. Бренд, к которому лояльны клиенты, может увеличивать стоимость банка в 3-4, а то и в 10 раз. Для правильной оценки важно учесть и ожидаемую прибыль, и гудвил, и чистые активы.

Сравнительный поход в условиях российской экономики применяется в отношении банков ограниченно. Оценщикам не всегда удается подобрать кредитные учреждения-аналоги из-за специфики банковского бизнеса: небольшого количество фактов слияний/поглощений, только единичных случаев покупки/продажи финансовых организаций, скрытости информации и т.д.

Отчет о оценке коммерческого банка

Представитель финансовой организации получает на руки от оценщиков официальный документ – отчет об оценке. Он имеет юридическую силу при условии, что составлен и оформлен с соответствии с Федеральными стандартами оценки (в частности, ФСО №3) и ФЗ №135 «Об оценочной деятельности».

Заниматься оформлением отчета (так же, как и проведением оценочной процедуры) имеют право только оценщики, отвечающие ряду требований:

- Имеют высшее экономическое образование.

- Допущены СРО к ведению оценочной деятельности.

- Имеют опыт работы в этой сфере, владеют методиками для расчета.

- Застраховали профессиональную ответственность.

Составленный ими отчет содержит достоверную информацию: расчеты, выводы, результаты аналитической работы. Документ без нареканий принимают инвесторы, суд, налоговый орган и др.

Оценка эффективности деятельности коммерческого банка

Трошин, В. А. Оценка эффективности деятельности коммерческого банка / В. А. Трошин. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Т. 0. — Казань : Бук, 2014. — С. 69-72. — URL: https://moluch.ru/conf/econ/archive/130/6110/ (дата обращения: 22.12.2022).

В настоящее время в развитии банковской системы отмечается некоторая стабилизация и умеренное постепенное развитие. В целом же, банковская деятельность подвергается множеству рисков различного характера, которые важно учитывать. В современной экономике коммерческие банки осуществляют кредитные, расчетные, вкладные и другие операции, вступают во взаимоотношения друг с другом и субъектами экономики, т. е. выполняют разнообразные функции. Основой принятия управленческих решений, выработки стратегии развития деятельности банка является анализ эффективности его состояния. Вышеназванное подчеркивает актуальность и востребованность выбранной темы исследования.

Теоретические вопросы оценки эффективности банковской деятельности в частности и финансового анализа в целом остаются до настоящего времени недостаточно проработанными, а именно, четко не определены их место и роль как элемента управления.

Рассмотрим подробнее, что представляет собой понятие эффективности. В современной экономической литературе встречается множество трактовок понятия «эффективность» (табл. 1).

Сущность понятия «эффективность»

Определение

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И. М.. 2000.

Достижение каких-либо определенных результатов с минимально возможными издержками или получение максимально возможного объема продукции из данного количества ресурсов.

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И. М.. 1998.

Экономическая эффективность (economic efficiency). Показатель способности организации производить и сбывать свою продукцию с наименьшими возможными издержками.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

Одно из наиболее общих экономических понятий, не имеющих пока, по-видимому, единого общепризнанного определения. По нашему мнению, это одна из возможных (важнейшая, но не единственная!) характеристик качества некоторой системы, в частности, — экономической: а именно, ее характеристика с точки зрения соотношения затрат и результатов функционирования системы. В зависимости от того, какие затраты и особенно — какие результаты принимаются во внимание, можно говорить об экономической, социально-экономической, социальной, экологической Э. Однако границы между этими понятиями расплывчаты и вокруг них ведутся активные дискуссии.

Финансовый словарь Финам.

Эффективность — в макроэкономическом анализе — показатель выпуска товаров и услуг в расчете:

— на единицу затрат; или

— на единицу затраченного капитала; или

— на единицу совокупных затрат всех производственных ресурсов

Таким образом, можно выделить два основных подхода к определению понятия «эффективность»:

1. эффективность как соотношение затрат ресурсов и результатов, полученных от использования этих ресурсов;

2. эффективность как социально-экономическая категория, отражающая влияние механизмов организации труда участников процесса на уровень достигнутых ими результатов.

В практике анализа эффективности деятельности банков обычно используют первый подход. Соответственно эффективность банковской деятельности или банковской системы в целом определяется исходя из соответствия значений показателей оценки деятельности каждого банка (например, издержек, прибыли и т. д.) к некому заранее определенному параметру эффективности.

Для оценки эффективности большинства управленческих решений применяют финансовые показатели, следовательно, финансовый анализ является одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений.

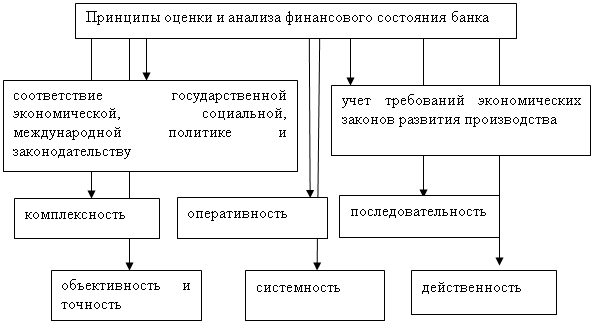

В общем виде цель финансового анализа заключается в оценке финансового состояния коммерческого банка на основе достоверной информации, определении финансовой устойчивости, финансового результата, ликвидности баланса коммерческого банка, платежеспособности банка. Анализ финансового состояния основывается на следующих принципах (рис. 1).

Рис. 1. Принципы оценки и анализа финансового состояния банка

Составлено по [1;2;4]

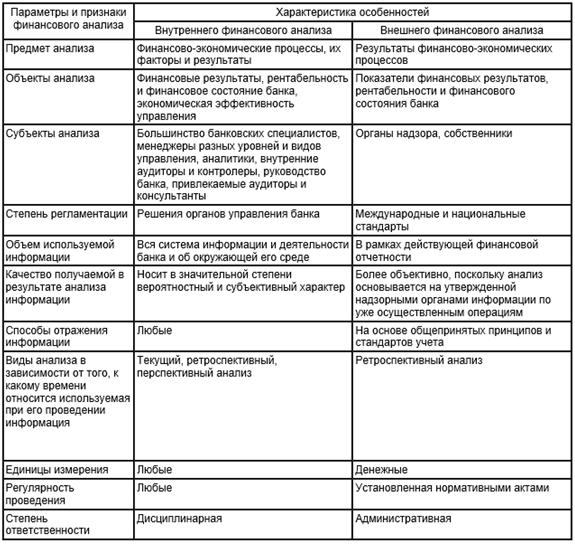

Инструментарий финансового анализа включает совокупность научных принципов и методов анализа финансовых процессов.

Сравнительная характеристика внутреннего и внешнего финансового анализа [5]

Рассмотрим основные подходы к оценке эффективности деятельности коммерческого банка. В результате анализа экономической литературы можно обобщенно выделить несколько подходов к анализу эффективности. Во-первых, анализ показателей финансовых служб (объем продаж по продуктам, прибыль, расходы, их структура, анализ процентной ставки, влияние ресурсных показателей на финансовый результат и др.). При этом, эффективность деятельности банка определяется рентабельностью проводимых операций и способностью максимизировать прибыль. Рентабельность показывает положительный совокупный результат банковской деятельности в хозяйственно- финансовой и коммерческих сферах, а разность доходов и расходов банка составляет его прибыль (дает характеристику эффективности деятельности коммерческого банка).

Во-вторых, построение системы ключевых показателей эффективности (KPI — key performance indicators) по аналогии с западными компаниями.

В-третьих, анализ деятельности на основе балансовых обобщений, среди которых [3]:

— капитальное уравнение баланса (Собственный капитал = Активы — Платные привлеченные пассивы);

— уравнение динамического бухгалтерского баланса (Прибыль = Доходы — Расходы);

— модифицированное балансовое уравнение (Активы = Пассивы);

— основное балансовое уравнение (Активы = Собственный капитал + Платные пассивы).

Отметим, что выделенные подходы к оценке эффективности не являются исключающими, а, как правило, взаимосвязаны, и могут быть дополнены.

Содержание, место и роль финансового анализа в банковской сфере определяются спецификой деятельности данных организаций, связанной с производством услуг финансового характера, посредничеством между экономическими агентами; зависимостью от клиентской базы; возможностью отсрочки неплатежеспособности по своим обязательствам, основанной на повышении объемов заимствования.

В результате проведенного исследования можно сделать следующие выводы: во-первых, эффективность банковской деятельности определяется исходя из соответствия значений показателей оценки деятельности каждого банка некому заранее определенному параметру эффективности; во-вторых, финансовый анализ является одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений; в-третьих, цель финансового анализа — оценка финансового состояния коммерческого банка на основе достоверной информации, определении финансовой устойчивости, финансового результата, ликвидности баланса коммерческого банка, платежеспособности банка; в-четвертых, перечень показателей оценки эффективности зависит от многих фактов (целей, задач исследования, субъекта оценки, ресурсов и т. д.).

1. ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395–1 (действующая редакция от 05.05.2014) http://www.consultant.ru/popular/bank/#info

2. Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — 800 с.

3. Давыдова В. В., Медведева А. В., Швецова И. А. Оценка эффективности деятельности банка

4. Оценка эффективности деятельности коммерческого банка/ Котова М. Н./ проблемы и перспективы управления экономикой и маркетингом в организации. № 11. 2011 г.

5. Система показателей внешней и внутренней оценки эффективности коммерческого банка / Заров И. К./ Вестник Самарского государственного экономического университета. 2011. № 1 (75). С. 20–23.

Основные термины (генерируются автоматически): финансовый анализ, коммерческий банк, банковская деятельность, финансовое состояние, финансовый результат, эффективность, банковская система, достоверная информация, общая редакция, Собственный капитал.

Похожие статьи

Анализ финансовых результатов коммерческого банка

Основной целью функционирования кредитного института — получение максимально возможной прибыли путем обеспечения устойчивости, довольно долгого функционирования и прочности в позиции на банковском рынке.

Анализ финансового результата деятельности ООО «КБ.

финансовый анализ, коммерческий банк, банковская деятельность, финансовый результат, финансовое состояние, эффективность, общая редакция, достоверная информация, банковская система, Собственный капитал.

Анализ собственного капитала коммерческого банка.

Анализ финансовых результатов коммерческого банка.

Регулирование собственного капитала коммерческого банка. Американский специалист в области банковского дела профессор Дж.

Оценка финансовой устойчивости коммерческого банка и пути.

финансовая устойчивость, банковская система, финансовая устойчивость банка, собственный капитал, банк, финансовое равновесие, коммерческий банк, финансовая устойчивость банков, финансовая гибкость.

Финансовая устойчивость коммерческого банка

Ключевые слова: финансовая устойчивость, коммерческий банк, системный подход, прибыль, капитал.

Леонтьев А. Б. в своей статье «Теоретические основы финансовой устойчивости банковской системы» исходит из того, что финансовая устойчивость должна быть.

Сравнительный анализ методик оценки деятельности.

Анализ финансовых результатов коммерческого банка.

финансовый анализ, собственный капитал, показатель, коэффициент, финансовая устойчивость, факторный анализ, коэффициент оборачиваемости, рентабельность продаж, анализ, средство.

Проблемы капитализации российских банков | Статья в журнале.

Мировой финансовый кризис, продолжением которого являются долговые проблемы Еврозоны и США, заставили по-новому взглянуть на банковскую деятельность. В процессе глобализации и интеграции банковских систем, усложнения экономических и финансовых отношений.

Методика экспресс-анализа финансовой отчетности банка

Успешное развитие и надежность банковской системы в условиях рынка во многом зависит от постановки в банках аналитической работы, позволяющей дать реальную и всестороннюю оценку достигнутым результатам деятельности банка, выявить их сильные и слабые стороны.

Факторы финансовой устойчивости коммерческого банка

финансовая устойчивость, банковская система, банк, Центральный Банк РФ, ключевая ставка, коммерческий банк, уставной капитал, отзыв лицензии, банковский сектор, жесткая политика.

Похожие статьи

Анализ финансовых результатов коммерческого банка

Основной целью функционирования кредитного института — получение максимально возможной прибыли путем обеспечения устойчивости, довольно долгого функционирования и прочности в позиции на банковском рынке.

Анализ финансового результата деятельности ООО «КБ.

финансовый анализ, коммерческий банк, банковская деятельность, финансовый результат, финансовое состояние, эффективность, общая редакция, достоверная информация, банковская система, Собственный капитал.

Анализ собственного капитала коммерческого банка.

Анализ финансовых результатов коммерческого банка.

Регулирование собственного капитала коммерческого банка. Американский специалист в области банковского дела профессор Дж.

Оценка финансовой устойчивости коммерческого банка и пути.

финансовая устойчивость, банковская система, финансовая устойчивость банка, собственный капитал, банк, финансовое равновесие, коммерческий банк, финансовая устойчивость банков, финансовая гибкость.

Финансовая устойчивость коммерческого банка

Ключевые слова: финансовая устойчивость, коммерческий банк, системный подход, прибыль, капитал.

Леонтьев А. Б. в своей статье «Теоретические основы финансовой устойчивости банковской системы» исходит из того, что финансовая устойчивость должна быть.

Сравнительный анализ методик оценки деятельности.

Анализ финансовых результатов коммерческого банка.

финансовый анализ, собственный капитал, показатель, коэффициент, финансовая устойчивость, факторный анализ, коэффициент оборачиваемости, рентабельность продаж, анализ, средство.

Проблемы капитализации российских банков | Статья в журнале.

Мировой финансовый кризис, продолжением которого являются долговые проблемы Еврозоны и США, заставили по-новому взглянуть на банковскую деятельность. В процессе глобализации и интеграции банковских систем, усложнения экономических и финансовых отношений.

Методика экспресс-анализа финансовой отчетности банка

Успешное развитие и надежность банковской системы в условиях рынка во многом зависит от постановки в банках аналитической работы, позволяющей дать реальную и всестороннюю оценку достигнутым результатам деятельности банка, выявить их сильные и слабые стороны.

Факторы финансовой устойчивости коммерческого банка

финансовая устойчивость, банковская система, банк, Центральный Банк РФ, ключевая ставка, коммерческий банк, уставной капитал, отзыв лицензии, банковский сектор, жесткая политика.

Рейтинговая оценка деятельности коммерческих банков

В настоящий момент дополнительные накопительные скидки (от 2% до 25%) предоставляются 54.890 образовательным учреждениям . Чтобы узнать, какая скидка действует для всех сотрудников Вашего образовательного учреждения, войдите в свой личный кабинет «Инфоурок».

Курс повышения квалификации

Специалист в области охраны труда

К данной скидке мы можем добавить скидку Вашего образовательного учреждения (она зависит от того, сколько Ваших коллег прошло курсы «Инфоурок»)

В настоящий момент дополнительные накопительные скидки (от 2% до 25%) предоставляются 54.890 образовательным учреждениям . Чтобы узнать, какая скидка действует для всех сотрудников Вашего образовательного учреждения, войдите в свой личный кабинет «Инфоурок».

Курс профессиональной переподготовки

Пожарная безопасность

К данной скидке мы можем добавить скидку Вашего образовательного учреждения (она зависит от того, сколько Ваших коллег прошло курсы «Инфоурок»)

В настоящий момент дополнительные накопительные скидки (от 2% до 25%) предоставляются 54.890 образовательным учреждениям . Чтобы узнать, какая скидка действует для всех сотрудников Вашего образовательного учреждения, войдите в свой личный кабинет «Инфоурок».

- Сейчас обучается 125 человек из 49 регионов

«Каллиграфия: Правила написания элементов и букв. Каллиграфические ошибки»

Описание презентации по отдельным слайдам:

Рейтинговая оценка деятельности коммерческих

банков

Что такое кредитный рейтинг?

Кредитные рейтинги — самые распространенные и широко используемые. Они присваиваются всеми ведущими международными рейтинговыми агентствами.

Кредитный рейтинг — это мнение экспертов агентств относительно общей кредитоспособности заемщика или кредитоспособности заемщика в отношении конкретных долговых обязательств, основанное на анализе достаточно стандартизованных факторов риска.

Кредитные рейтинги бывают:

долгосрочными,

краткосрочными,

присваиваются по международной или по национальной шкале.

Кредитный рейтинг представляет собой информацию, которую инвесторы могут использовать при совершении операций с финансовыми инструментами и ценными бумагами. Долго- и краткосрочные кредитные рейтинги присваиваются на суверенном, субсуверенном уровнях, а также финансовым и нефинансовым экономическим субъектам в национальной и иностранной валютах

Кредитный рейтинг — это

рейтинг — это комплексная оценка состояния анализируемого субъекта, которая дает возможность отнести его к некоторому классу или категории. Результаты исследования деятельности экономических субъектов выражаются комбинацией символов, на базе которой осуществляется определенная кластеризация, дающая возможность проведения текущей и сравнительной оценок.

Рейтинги являются достаточно значимой составляющей в области деловой информации — они необходимы как для

поддержания уровня делового доверия,

так и в качестве индикатора перспективных направлений размещения финансовых ресурсов, вложения инвестиционных потенциалов.

Рейтинг по своей сути выполняет функцию преобразования достаточно больших объемов информации в мнения и рекомендации по принятию решения наиболее компактным образом.

Что даёт наличие рейтинга?

Как влияют кредитные рейтинги на выпуск долговых обязательств ?

При выпуске долговых обязательств кредитный и прочие рейтинги:

• снижают стоимость заимствований, так как, с точки зрения инвесторов, риск по облигациям снижается с неопределенно высокого до зафиксированного на понятном для них уровне;

• расширяют круг потенциальных инвесторов за счет консервативных участников рынка капитала, имеющих ограничения на уровень риска по финансовым вложениям;

•способствуют росту известности компании и её долговых обязательств за счет распространения информации по каналам рейтингового агентства;

• демонстрируют намерения эмитента строить свои отношения с инвесторами на принципах информационной открытости в соответствии с международными стандартами.

Виды рейтингов, присваиваемые ведущими рейтинговыми агентствами

I. Рейтинги финансовой устойчивости (присваиваются агентствами «Moody’s» и «Fitch IBCA»). — См. след. слайд

Данные рейтинги отражают позицию агентства в отношении устойчивости и надежности финансовых посредников, исключая определенные внешние кредитные риски и факторы внешней поддержки. Помимо кредитных организаций, эти рейтинги могут применяться и к другим типам финансовых учреждений, а именно: международные банки развития, правительственные финансовые учреждения и национальные финансовые институты развития. Данные рейтинги не рассматривают своевременность выполнения обязательств финансового учреждения, а отражают вероятность того, что банку потребуется помощь третьей стороны

Рейтинги финансовой устойчивости

Виды рейтингов. продолжение

II. Рейтинги поддержки (присваиваются ведущими международными рейтинговыми компаниями «Fitch IBCA» и «Standard & Poor’s»).

Рейтинг поддержки, присваиваемый агентством «Fitch IBCA», представляет собой оценку финансовой возможности субъекта (государства или организации), который готов оказать финансовую поддержку конкретному субъекту финансового сектора. Для этой цели аналитики агентства рассматривают уровень и динамику долгосрочного кредитного «поддерживающего» рейтинга в иностранной, а при необходимости и в национальной валюте. В соответствии с методикой анализа при присвоении рейтинга поддержки необходимо, чтобы поддерживающая сторона была достаточно устойчива и могла оказывать поддержку финансовому учреждению до тех пор, пока оно не сможет самостоятельно отвечать по своим обязательствам. Но при этом не учитывается качество внутреннего кредита (это происходит при присвоении индивидуального рейтинга)

След. вид рейтингов

III. Рейтинги корпоративного управления (присваиваются международными рейтинговыми агентствами «Moody’s» и «Standard & Poor’s»).

В 90-х гг. прошлого столетия возрос интерес к корпоративному управлению у акционеров, менеджеров, директоров и иных заинтересованных финансовых посредников и нефинансовых экономических субъектов. Появилась потребность в независимых, сопоставимых в международном масштабе оценках для сравнения практики корпоративного управления в различных странах и институциональных единицах. Концепция рейтингов корпоративного управления нацелена на удовлетворение этой потребности

И ещё один вид рейтинга

IV. Индивидуальные рейтинги (присваиваются международным рейтинговым агентством «Fitch IBCA»).

Индивидуальный рейтинг является индикатором возможности самого финансового посредника «поглотить» ряд возникших в процессе его деятельности финансовых и банковских рисков. Основными индикаторами, на базе которых эксперты рейтингового агентства принимают решение о присвоении соответствующего рейтинга, являются:

• прибыльность;

• полнота, достоверность и оперативность баланса финансовой организации, включая уровень капитализации;

• наличие/отсутствие каких-либо льгот со стороны государственных или регулирующих органов или учреждений;

• качество менеджмента, включая степень проработки стратегии, политики и тактики деятельности в статике, динамике и с элементами прогноза;

• оперативная внутренняя и внешняя среда осуществления деятельности;

• последовательность, логичность управления капиталом финансовой организации, в том числе его диверсификация по географическим и функциональным направлениям деятельности финансового учреждения.

Из каких коэффициентов состоит математическая модель

Коэффициента достаточности капитала

Коэффициента ликвидности КБ

Коэффициента рентабельности Коэффициента качества активов

Коэффициента качества пассивов

Процедура присвоения рейтинга

Этапы типовой процедуры присвоения рейтинга:

1. Запрос на присвоение рейтинга.

2. Формирование аналитической группы рейтинговым агентством.

3. Запрос у эмитента базового комплекта документов и информации.

4. Предоставление эмитентом базового комплекта документов (рейтинговой книги).

5. Проведение предварительного исследования эмитента.

6. Подготовка встречи с руководством эмитента. Дополнительный перечень тем для обсуждения.

7. Встреча аналитической группы с руководством эмитента.

8. Подготовка отчета аналитической группы для рейтингового комитета.

9. Рассмотрение результатов анализа на рейтинговом комитете и присвоение рейтинга.

10. Уведомление эмитента о рейтинге; согласование и определение статуса рейтинга.

11. Публикация рейтинга или инициализация процедуры апелляции.

12. Наблюдение за рейтингом. Организация и проведение ежегодной встречи с эмитентом.

При получении от эмитента запроса на присвоение рейтинга

рейтинговое агентство формирует аналитическую группу, состоящую из аналитиков, обладающих знаниями в соответствующих областях бизнеса. В этой группе назначается ведущий аналитик, который руководит процессом и служит главным контактным лицом для эмитента.

Перед очной официальной встречей группа анализирует финансовую отчетность за предшествующие периоды, прогнозы финансовых показателей и денежных потоков, документацию по сделкам, юридические заключения и прочие данные, которые имеют отношение к предмету. При этом рейтинговое агентство не осуществляет дополнительной аудиторской проверки предоставляемой эмитентом информации.

Динамика суверенных рейтингов России

Характеристики деятельности международных рейтинговых агентств в России

Классификация рейтингов агентства Moody’s

Шкала рейтингов агентства «Рус-Рейтинг»

Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 — 2007 гг.

Формирование в России рейтинговой системы

На сегодняшний день наиболее развитым сектором рейтинговых продуктов является сектор банковских рейтингов. Это объясняется не только большей регламентированностью деятельности, но и относительной доступностью и прозрачностью отчетности кредитных учреждений, острым общественным интересом, порожденным возрастающим разнообразием предлагаемых банковских продуктов и услуг.

Современная банковская система России — одна из самых молодых. По сути дела, она насчитывает всего 15 лет. Поэтому практика рейтингования банков также относительно невелика. Естественно, первые рэнкинги были ориентированы на представление хотя бы какой-то информации для возникающего бизнеса и клиентов, которые привыкли до этого иметь дело лишь с четырьмя государственными банками, когда проблемы выбора не существовало как таковой.

Вопрос создания банковских рейтингов приобрел актуальность к середине 1990-х гг., когда конкуренция между банками приобрела реальные очертания, а бизнесу потребовались четкие ориентиры при выборе обслуживающих банков. В 1995-1998 гг. рейтинговые услуги были представлены на рынке уже тремя-четырьмя агентствами. Постепенно на российском рынке стали появляться крупнейшие западные компании, одна из них — Standard & Poor’s успела открыть представительство в России, другая — Tompson Bank’s Watch — пыталась активно у нас работать, но после кризиса была поглощена крупной международной компанией Fitch IBCA. При этом неадекватность оценок во время кризиса в России и развивающихся странах стала одной из причин такого поглощения.

Банковские рейтинговые продукты в России до кризиса 1998г.

Основные рейтинговые продукты для банков

Некоторые достижения.

Летом 2004г. британский журнал «The Banker» опубликовал очередной рейтинг 1000 крупнейших банков мира. Банки в этом списке ранжированы по величине капитала. Американские и российские банки демонстрируют рост. Большинство новых участников списка — из России и США. И все это — несмотря на снижение темпов мирового экономического роста.

Рейтинги стран, региональных и муниципальных образований, субъектов финансового сектора экономики, нефинансовых организаций и предприятий стали важным информационным средством установления и поддержания деловых отношений в рамках хозяйственной деятельности и регулирования делового общения. Многообразие субъектов и отношений между ними потребовало создания комплекса понятных, достаточно прозрачных и общепризнанных шкал, который позволил бы оценить финансовую устойчивость институциональных единиц в статике, динамике и с элементами прогноза. Подходы к этой проблемы породили разнообразие методик рейтинговых оценок, которые представляют на рынок рейтинговые агентства.

Распределение банковских рейтингов: история и прогноз

Прогноз

Число рейтингов

Рейтинги российских банков сдерживаются структурными недостатками банковского сектора

Позитивные факторы, влияющие на рейтинги банков

Экономический рост

Рост ВВП: 7,3% в 2003 г., прогноз 6,8% на 2004 г.

Высокий потенциал роста банковской отрасли в силу низкого уровня финансового посредничества

Кредиты к ВВП в 2003 г.: 21% в России, 29% в Польше,

44% в Венгрии и 75% во Франции

Высокий уровень экономических и отраслевых рисков делает российский банковский сектор одним из самых высокорисковых в мире

Негативные факторы, влияющие на рейтинги банков

Концентрация экономики

Доминирующее положение Сбербанка (более 60% рынка частных депозитов и более 30% рынка корпоративного кредитования)

Высокая концентрация кредитных рисков

Преобладание операций со связанными сторонами

Непрозрачная структура собственности

Большое число мелких банков

Высокая доля доходов от торговых операций

Неопределенная и непредсказуемая правовая система

Рейтинги Standard & Poor’s российских финансовых институтов

На 1 сентября 2004 г.

Использование кредитных рейтингов в деятельности коммерческого банка:

Опыт АКБ «Союз»

Банковские рейтинги и анализ финансового состояния банка

Круглый стол «Банковские рейтинги и анализ финансового состояния банка»

Москва

Торгово-промышленная палата РФ

23 мая 2006 года

Кредитные рейтинги корпоративных заемщиков

По данным на 22.05.2006 кредитные рейтинги имели более 65 компаний, более 80 банков и финансовых организаций

1. Ограниченное число заемщиков, получивших кредитные рейтинги

2. Актуальность кредитных рейтингов

3. Сложности сопоставления оценок различных рейтинговых агентств

4. Сложность сопоставления оценок по различным шкалам (национальным/международным)

Использование рейтингов при принятии решений об инвестировании

В России кредитные рейтинги пока не стали инструментом для принятия инвестиционных решений

1. Прозрачность методик оценки заемщиков

2. Публикация полных рейтинговых отчетов

3. Подготовка качественной отраслевой информации

4. Предоставление информации о всех присвоенных рейтинговых оценках

Необходимая рейтинговая информация:

Раскрытие подобной информации будет способствовать большему доверию к рейтинговым оценкам

Standard & Poor`s 1 сентября 2005 года ССС+/С

24 сентября 2003 года ССС/С

Кредитный рейтинг АКБ «Союз»

Низкий уровень кредитного рейтинга ограничивает возможности для публичных заимствований

Типичная схема сделки: опыт Банка СОЮЗ

Managers

Менеджеры

Back-up Servicer/

Запасной сервисный агент

Obligors

Должники

SPV Purchaser/

Issuer

Покупатель/

Эмитент

Cash Manager

Управляющий денежными

средствами

Noteholders

Держатели долговых

ценных бумаг

Trustee

Доверительный

собственник

Paying Agents

Платежные агенты

Servicer

Сервисный агент

Originator

Оригинатор

6.

5.

3.

4.

2.

8.

8.

7.

Auto Loan Agreements/Автокредиты

Asset Sale Agreement/Договор продажи активов

Servicing Agreement/Договор об обслуживании

Enforcement Services Agreement/Договор об оказании услуг по взысканию

Back-up Servicing Agreement/Договор о запасном сервисном агенте

7. + 9.

10.

1.

Cash Management Agreement/Договор об управлении денежными средствами

Trust Deed/Договор о доверительной собственности

Class A, B, C Notes/Долговые ценные бумаги классов А, В, С

Security Deed/Договор об обеспечении

Paying Agency Agreement/Договор о платежном агенте

Источник https://blog.peko.pro/blog/otsenka-biznesa/otsenka-kommercheskogo-banka-osobennosti-slozhnosti-i-osnovnye-metody/

Источник https://moluch.ru/conf/econ/archive/130/6110/

Источник https://infourok.ru/rejtingovaya-ocenka-deyatelnosti-kommercheskih-bankov-4782776.html