Инвествычет по налогу на прибыль

С 1 января 2018 года для плательщиков налога на прибыль введена дополнительная льгота — возможность применения инвестиционного налогового вычета. О том, что это такое, когда этот вычет выгодно применять и когда от него лучше отказаться, мы поговорим в этой статье.

НК РФ дополнен новой ст. 286.1, соответствующие поправки внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Что такое инвестиционный налоговый вычет

Уникальность инвестиционного налогового вычета (далее — ИНВ, вычет) состоит в том, что впервые в практике налогообложения прибыли законодатель разрешил уменьшать на суммы произведенных налогоплательщиком расходов не налоговую базу, а непосредственно сумму налога, подлежащего уплате. Таким образом, сумму налога можно уменьшить не на 20 % понесенных расходов определенного вида, а на полную сумму таких расходов. Однако есть и некоторые ограничения:

- не использованную в текущем налоговом периоде сумму ИНВ не всегда можно перенести на будущее;

- в некоторых случаях всю сумму ранее использованного вычета придется восстановить с доплатой налога и пеней.

Условия применения инвестиционного налогового вычета

Применение ИНВ — это право налогоплательщика, а не обязанность. Для этого нужно включить соответствующее положение в учетную политику для целей налогообложения (п. 8 ст. 286.1 НК РФ). Перечислим основные условия применения вычета.

1. Вычет применяется в отношении:

- расходов на приобретение основных средств, их сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны для использования;

- расходов на их достройку, дооборудование, реконструкцию, модернизацию и т.п.

Использованная в норме п. 2 ст. 286.1 НК РФ конструкция «и (или)» позволяет считать, что налогоплательщик может выбрать, применять ли ему ИНВ в отношении только одной из двух перечисленных групп расходов или в отношении расходов всех видов. Однако здесь лучше дождаться официальных разъяснений.

2. Вычет применяется в отношении всех осуществленных расходов, относящихся к основным средствам, включенным в 3–7-ю амортизационные группы, и в отношении всех основных средств.

3. Вычет применяется только в случае, если региональным законом введена возможность его использования. При этом субъект РФ может ограничить право применения ИНВ в отношении определенных категорий налогоплательщиков и (или) в отношении определенных категорий основных средств.

4. Вычет в любом случае не могут применять консолидированные группы налогоплательщиков, а также участники региональных инвестиционных проектов и иные лица, указанные в п. 11 ст. 286.1 НК РФ.

5. Принятое решение об использовании вычета или об отказе от его использования можно изменить не ранее чем через три года, если региональным законом не установлен иной срок. Отказаться от применения ИНВ ранее установленного срока невозможно.

Быстро и безошибочно определяйте амортизационную группу в справочнике ОКОФ

Механизм применения вычета

Сразу отметим, что «внутри» налогового периода весь расчет фактически выполняется каждый раз заново, так как сумма налога (авансовых платежей) считается нарастающим итогом.

Шаг 1. Определяем сумму расходов, включаемых в состав вычета

Эта сумма будет равна сумме расходов на приобретение (сооружение и т.п.) и (или) модернизацию (реконструкцию) и т.п. основных средств, в отношении которых возможно применение ИНВ, за отчетный (налоговый) период. Далее будем называть эту сумму «суммой инвестиционных расходов».

Шаг 2. Определяем сумму, которая относится на уменьшение «федерального» налога на прибыль

Эта сумма составляет 10 % величины расходов, определенных в шаге 1, но не более суммы налога, подлежащего уплате в федеральный бюджет. Разница между суммой, на которую фактически уменьшен налог на прибыль, и 10 % суммы инвестиционных расходов не может быть использована в следующих налоговых периодах.

Например, сумма инвестиционных расходов организации за 2018 год составила 3 млн ₽. По итогам года налог, подлежащий уплате в федеральный бюджет, определен в сумме 270 тыс. ₽. В этом случае сумма вычета, уменьшающая налог в «федеральной» части, составит лишь 270 тыс. ₽. Вычет в размере 30 тыс. ₽ (3 млн ₽ × 10 % – 270 тыс. ₽) использовать не удастся, эти расходы «пропадут» для налога на прибыль.

Шаг 3. Определяем предельную сумму вычета для «регионального» налога на прибыль

Для налога на прибыль, подлежащего уплате в бюджет субъекта РФ, предельная величина вычета определяется так:

Предельная величина вычета (ПВВ)

Налог по ставке, установленной НК РФ

Налог по ставке

5 %

Отметим, что субъект РФ при введении инвестиционного налогового вычета может установить иное (отличное от 5 %) значение ставки налога для расчета предельного размера вычета.

Шаг 4. Определяем сумму вычета, которая относится на уменьшение «регионального» налога на прибыль

Величина, которая уменьшает налог, подлежащий уплате в бюджет субъекта РФ, составляет 90 % суммы инвестиционных расходов. К этой величине также добавляется сумма вычета (в «региональной» части), перенесенная с прошлых периодов. При этом налог может быть уменьшен не более чем на ПВВ.

Например, сумма инвестиционных расходов организации за 2018 год составила 5 млн ₽. По итогам года налоговая база составила 30 млн ₽, ПВВ = 30 млн ₽ × 17 % – 30 млн ₽ × 5 % = 3,6 млн ₽. «Региональная часть» ИНВ составит 90 % инвестиционных расходов, то есть 5 млн ₽ × 90 % = 4,5 млн ₽.

Значит, в 2018 году сумма налога, подлежащая уплате в бюджет субъекта РФ, будет уменьшена на 3,6 млн ₽ и составит 1,5 млн ₽ (30 млн₽ × 17 % – 3,6 млн ₽). Остаток «регионального вычета» в сумме 4,5 – 3,6 = 0,9 (млн ₽) может быть перенесен на 2019 и последующие годы применения вычета.

Пример расчета

ООО «Бета» в октябре 2018 года приобрело и ввело в эксплуатацию производственную линию (4-я амортизационная группа) стоимостью 15 000 тыс. ₽. Срок ее полезного использования — 61 месяц. В феврале 2019 года приобретен станок стоимостью 2 500 тыс. ₽. Его срок полезного использования — также 61 месяц. Иных инвестиционных расходов в 2018 году и в I квартале 2019 года не было.

В субъекте РФ, в котором зарегистрировано ООО «Бета», принят закон, позволяющий применять инвестиционный налоговый вычет. Предельная величина вычета (для «регионального» налога) рассчитывается с применением ставки в размере 5 %. Общество исчисляет ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

Налоговая база определена организацией в следующих размерах:

- за январь — сентябрь 2018 года — 43 000 тыс. ₽;

- за январь — октябрь 2018 года — 46 000 тыс. ₽;

- за январь — ноябрь 2018 года — 51 000 тыс. ₽;

- за 2018 год в целом — 58 000 тыс. ₽;

- за январь 2019 года — 2 000 тыс.₽;

- за январь — февраль 2019 года — 16 000 тыс.₽;

- за январь — март 2019 года — 23 000 тыс.₽.

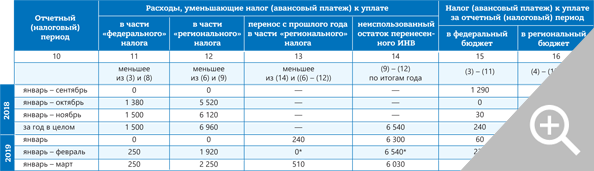

Расчет суммы инвестиционных расходов, уменьшающих налог (авансовые платежи), и суммы налога (авансовых платежей) к уплате в каждой из его частей за названные периоды приведен в таблицах 1 и 2.

Таблица 1. Налоговая база, суммы налога и инвестиционные расходы, тыс. ₽

Таблица 2. Расчет расходов, уменьшающих налог (авансовые платежи), и сумм налога (авансовых платежей) к уплате, тыс. ₽

Дадим краткие пояснения.

За период январь — сентябрь 2018 года инвестиционных расходов не было. Это значит, что суммы авансовых платежей (нарастающим итогом) за период составят, соответственно, 1 290 тыс. ₽ (43 000 тыс. ₽ × 3 %) в федеральный бюджет и 7 310 тыс. ₽ (43 000 тыс. ₽ × 17 %) в бюджет субъекта РФ.

За период январь — октябрь 2018 года осуществлены инвестиционные расходы в сумме 15 000 тыс. ₽. Из них на 1 500 тыс. ₽ можно уменьшить налог, подлежащий уплате в федеральный бюджет, и на 13 500 тыс. ₽ — налог, подлежащий уплате в бюджет субъекта РФ. Фактически же налог уменьшается только в сумме, не превышающей предельную величину.

Таким образом, налог (авансовый платеж), подлежащий уплате в федеральный бюджет по итогам 10 месяцев 2018 года, уменьшается на 1 380 тыс. ₽ — до нуля. Все ранее уплаченные в 2018 году авансовые платежи становятся излишне уплаченными (и могут быть возвращены или зачтены в общем порядке). Расходы в размере 120 тыс. ₽ в этом отчетном периоде использовать для уменьшения федерального налога не удастся.

Налог (авансовый платеж), подлежащий уплате в региональный бюджет, по итогам 10 месяцев 2018 года уменьшается на 5 520 тыс. ₽ и составит 2 300 тыс. ₽. Расходы в размере 7 980 тыс. ₽ остаются неиспользованными.

За период январь – ноябрь 2018 года сумма инвестиционных расходов не изменяется, но увеличивается налоговая база, а значит, и возможная величина уменьшения налога (авансовых платежей). По итогам этого отчетного периода расходы в «федеральной» части будут использованы полностью — в сумме 1 500 тыс. ₽, а налог (авансовый платеж), подлежащий уплате в федеральный бюджет, составит 30 тыс. ₽ (1 530 тыс. ₽ – 1 500 тыс. ₽). Налог (авансовый платеж) в региональный бюджет уменьшится на 6 120 тыс. ₽ и составит 2 550 тыс. ₽ (8 670 тыс. ₽ – 6 120 тыс. ₽).

За 2018 год в целом сумма инвестиционных расходов остается той же, но еще увеличивается величина уменьшения «регионального» налога (инвестиционные расходы в федеральной части уже использованы полностью). По итогам года (налогового периода) налог, подлежащий уплате в федеральный бюджет, составит 240 тыс. ₽ (1 740 тыс. ₽ – 1 500 тыс. ₽). Налог в региональный бюджет уменьшится на 6 960 тыс. ₽ и составит 2 900 тыс. ₽ (9 860 тыс. ₽ – 6 960 тыс. ₽). Не использованная в 2018 году сумма инвестиционных расходов в размере 6 540 тыс. ₽ (13 500 тыс. ₽ – 6 960 тыс. ₽) переносится на следующие налоговые периоды.

За первый отчетный период (январь) 2019 года инвестиционные расходы у ООО «Бета» отсутствуют. Поэтому налог (авансовый платеж) в федеральный бюджет подлежит уплате в полной исчисленной сумме — 60 тыс. ₽. А вот в региональной части авансовый платеж можно уменьшить на инвестиционные расходы, перенесенные с прошлого года, но опять же не более чем до минимального размера, определенного законом. Таким образом, «региональный» налог (авансовый платеж) уменьшается на 240 тыс. ₽ и составляет 100 тыс. ₽.

За период январь — февраль 2019 года осуществлены инвестиционные расходы в сумме 2 500 тыс. ₽. Поэтому «федеральный» авансовый платеж уменьшается на 250 тыс. ₽ и составляет 230 тыс. ₽ (в «федеральной» части инвестиционные расходы будут использованы полностью). «Региональный» авансовый платеж уменьшается на 1 920 тыс. ₽ и составляет 800 тыс. ₽, при этом использовать перенесенные с прошлого года расходы по итогам этого отчетного периода в целом (поскольку налог исчисляется нарастающим итогом) не удастся.

В этой ситуации возможна и иная логика (в таблице мы эти значения отметили *). Поскольку в предыдущем отчетном периоде часть «перенесенных» расходов уже использована, то уменьшать эту использованную часть оснований нет. Однако в этом случае сумма расходов текущего периода, уменьшающих налог (авансовый платеж), уменьшится на ту же величину, то есть сумма налога (авансового платежа) к уплате в любом случае не будет менее 5 % налоговой базы, а неиспользованная сумма все равно будет перенесена на будущее. Иными словами, итоговый результат при любом варианте рассуждений будет одинаковым, разным будет лишь распределение использованного вычета между конкретными основными средствами, которое важно при досрочном выбытии ОС.

Конкретный порядок использования инвестиционных расходов необходимо определить в учетной политике для целей налогообложения.

Тем не менее представляется, что более корректным является именно тот вариант, который отражен в таблице: по аналогии с переносом убытков на будущее сначала используются все инвестиционные расходы текущего периода, а лишь затем — остаток вычета, перенесенный с прошлых лет.

За период январь — март 2019 года сумма инвестиционных расходов не изменяется, но еще увеличивается величина уменьшения «регионального» налога. Авансовый платеж к уплате в федеральный бюджет составит 440 тыс. ₽ (690 тыс. ₽ – 250 тыс. ₽). Расходы, принимаемые в уменьшение «регионального» авансового платежа, составят 2 760 тыс. ₽, в том числе 2 250 тыс. ₽ расходов текущего периода и 510 тыс. ₽ из суммы, перенесенной с 2018 года. Таким образом, авансовый платеж, подлежащий уплате в бюджет субъекта РФ по итогам отчетного периода, составит 1 150 тыс. ₽.

Последствия применения инвествычета

Важно, что по основным средствам, по которым применен вычет, нельзя ни начислять амортизацию, ни применять «амортизационную премию» в соответствующей части расходов. Этот запрет сохраняется, даже если вычет уменьшил сумму налога (авансового платежа), подлежащую уплате, только частично или не уменьшил ее вовсе.

Пример 1

ООО «Альфа» применило ИНВ в отношении расходов на приобретение основного средства. Фактически только часть расходов на приобретение основных средств была использована в уменьшение налога, подлежащего уплате.

Вне зависимости от этого, на оставшиеся расходы на приобретение этого основного средства нельзя ни начислять амортизацию, ни применять амортизационную премию.

Если в будущем это основное средство будет модернизировано и расходы на модернизацию не будут включены в состав ИНВ (например, к этому времени ООО «Альфа» откажется от применения вычета), то расходы на модернизацию можно будет амортизировать, также в отношении таких расходов можно будет применять амортизационную премию.

Если же расходы на модернизацию также будут включены в состав ИНВ (вне зависимости от того, уменьшат ли эти расходы сумму налога, и если уменьшат, то в какой части), то начисление амортизации и применение амортизационной премии будет невозможно и по расходам на модернизацию.

Пример 2

ООО «Гамма» применило ИНВ в отношении расходов на модернизацию основного средства, в отношении расходов на его приобретение вычет не применялся.

В этой ситуации основное средство продолжает амортизироваться в части расходов на приобретение (то есть фактически в прежнем порядке, как будто модернизации не было), а по расходам на модернизацию нельзя ни применять амортизационную премию, ни начислять амортизацию.

Кратко назовем также иные последствия применения вычета.

1. При камеральной налоговой проверке декларации, в которой заявлено применение вычета, налоговый орган вправе требовать пояснения или документы, подтверждающие правомерность применения вычета (п. 8.8 ст. 88 НК РФ). Напомним, что в общем случае требовать пояснения при камеральной проверке можно лишь в строго ограниченном числе случаев, а требовать документы вообще нельзя.

2. Снижается порог признания контролируемыми сделок между взаимозависимыми лицами: если хотя бы одна из сторон применяет вычет, то достаточно, чтобы общая сумма сделок превысила 60 млн ₽ (в общем случае 1 млрд ₽; пп. 1, 9 п. 2 ст. 105.14 НК РФ).

Восстановление инвествычета

Если организация продаст основное средство, в отношении которого она использовала инвествычет, до окончания срока его полезного использования, то нужно восстановить сумму налога, недоплаченного в связи с применением вычета, и уплатить ее в бюджет с пенями. То же самое нужно сделать и при любом ином выбытии ОС, кроме ликвидации.

Пени рассчитываются со дня, следующего за сроком уплаты недоплаченного налога.

Отметим, что в норме (п. 12 ст. 286.1 НК РФ) речь идет именно о налоге, но не об авансовом платеже, то есть недоплаченная сумма налога определяется только по итогам года (налогового периода), а не отчетных периодов.

Распределение вычета между ОС при его неполном использовании

Как мы видим, при досрочном выбытии основного средства недоплаченный налог, подлежащий доплате, определяется только по этому объекту. Это означает, что налогоплательщику необходимо вести учет инвестиционных расходов, уменьшающих сумму уплаченного налога, по каждому объекту основных средств в отдельности.

Если расходы на приобретение или модернизацию ОС полностью использованы для уменьшения налога, то проблемы с определением суммы, подлежащей восстановлению и доплате, не возникает. Но как быть если они использованы не полностью и при этом учтены сразу по нескольким объектам ОС?

Никакого порядка для этого случая НК РФ не устанавливает, поэтому налогоплательщику необходимо разработать его самостоятельно и закрепить в учетной политике для целей налогообложения. Представляется, что здесь возможны два варианта:

1. Распределять суммы по всем основным средствам, по которым используется вычет, пропорционально их стоимости. Полагаем, что этот вариант несет наименьшие риски претензий налогового органа, он не вызывает вопросов с точки зрения экономического смысла и логики.

2. Использовать инвестиционные расходы для уменьшения налога последовательно по объектам основных средств, то есть считать, что пока не полностью «покрыто» одно ОС, расходы по другим вообще не используются. Однако этот вариант представляется менее логичным, так как в этом случае формально можно считать нарушенным требование п. 8 ст. 286.1 НК РФ: инвествычет применяется ко всем объектам основных средств.

Воспользуйтесь поиском по региональному законодательству и узнайте, можно ли применять инвествычет в вашем регионе

Применять или не применять

В заключение попробуем ответить на вопрос, когда применение ИНВ выгодно, а когда лучше применять традиционный механизм в виде амортизации. Безусловно, вычет дает возможность получить налоговую выгоду в большем размере, чем «классическая» амортизация. Однако это справедливо только для случая, когда организация платит значительные суммы налога на прибыль.

Иными словами, если доходы организации почти равны ее расходам или даже есть убытки в налоговом учете, применение инвествычета будет невозможно, организация просто «потеряет» расходы на приобретение (модернизацию) ОС. Таким образом, применение инвествычета имеет смысл только тогда, когда есть достаточная для этого налоговая база и, соответственно, сумма налога к уплате.

Инвестиционный налоговый вычет по налогу на прибыль в 2022 году

Инвестиционный налоговый вычет по налогу на прибыль — один из инструментов налоговой экономии. Мы расскажем вам о том, кто и как сможет им воспользоваться, а также для кого он недоступен.

Чьи инвестиции могут обернуться налоговой экономией благодаря ст. 286.1 НК РФ?

С начала 2018 года НК РФ дополнился ст. 286.1 «Инвестиционный налоговый вычет» (закон от 27.11.2017 № 335-ФЗ). Прежде чем рассказать вам об инвестиционном налоговом вычете по налогу на прибыль (ИВ), предлагаем решить небольшую задачу.

ООО «Таежный край», ПАО «Натурпродукты», ИП Колесников И. А. и ООО «Витязь» планируют инвестировать в 2022 году крупные суммы в имущество своих фирм.

Исходные данные представлены в таблице:

Вопрос: Кто из указанных фирм может воспользоваться ИВ?

б) только ООО «Таежный край»;

в) ООО «Таежный край», ПАО «Натурпродукт», ИП Колесников И. А.;

Прежде чем вы узнаете правильный ответ, ознакомьтесь со следующей информацией:

ВАЖНО! Также инвестиционный налоговый вычет работает в отношении расходов на создание объектов транспортной, социальной и коммунальной инфраструктуры, а также расходов на НИОКР.

Теперь вы можете проверить свои догадки — правильный ответ «г» (никто). ООО «Витязь» и ИП Колесников И. А. отпадают сразу — оба не платят налог на прибыль, поэтому и ИВ применять не могут. Остальные фирмы, хоть и платят этот налог, инвестиции планируют сделать в имущество, не относящееся к 3–7-й амортизационным группам, что нарушает одно из условий применения ИВ. Кроме того, ПАО «Натурпродукты» является участником особой экономической зоны — только этот статус уже лишает его возможности применять ИВ.

Далее узнайте об отдельных нюансах применения ст. 286.1 НК РФ.

Эксперты КонсультантПлюс разъяснили, как правильно применять инвестиционный вычет в целях налогообложения прибыли. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Полномочия регионов по ст. 286.1 НК РФ

У региональных властей в отношении ИВ широкие полномочия. Компания сможет воспользоваться ИВ в том случае, если:

- в регионе ее нахождения принят закон, устанавливающий право на ИВ;

- компания не входит в категорию налогоплательщиков, в отношении которых в указанном законе ограничено право на ИВ (при наличии таких ограничений).

Кроме того, региональным властям предоставлена возможность:

- конкретизировать категории основных средств, в отношении которых предоставляется или не предоставляется ИВ;

- утвердить свою величину ИВ (в рамках норм, установленных в ст. 286.1 НК РФ);

- запретить или разрешить перенос остатка ИВ на последующие налоговые периоды;

- установить другие условия и ограничения (к примеру, свою длительность периода, по истечении которого можно снова применять ИВ после отказа от него).

Когда региональные законы могут влиять на обязанности налогоплательщиков и/или размеры налоговых обязательств, узнайте здесь.

Отдельным категориям налогоплательщиков ИВ не доступен вне зависимости от регионального законодательства. «Запретительный» перечень указан в п. 11 ст. 286.1 НК РФ. Если вы найдете себя в нем, можете не утруждаться изучением регионального закона об ИВ — права на вычет вы лишены. Кто попал в этот список, узнайте далее.

Ограничения по вычету

В п. 11 ст. 286.11 НК РФ установлен закрытый перечень компаний, не имеющих права на применение ИВ:

Кроме того, невозможно уменьшить на ИВ налог на прибыль, исчисленный в отношении КГН (консолидированной группы налогоплательщиков) (п. 10 ст. 286.1 НК РФ).

Применяя ИВ, вам необходимо учесть, что (п.7 ст. 286.1 НК РФ):

- те основные средства, в отношении которых вы применили ИВ, не подлежат амортизации (запрет распространяется на ту часть первоначальной стоимости, которая образована из расходов, включенных в ИВ);

- нельзя включать в текущие расходы амортизационную премию.

Не забывайте и о временно́м ограничении — предусмотрено, что ст. 286.1 НК РФ будет действовать только в течение 10 лет: до 31.12.2027 (п. 7 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ).

О каких ограничениях при УСН не стоит забывать, узнайте из нашей публикации «Ограничения по выручке при УСН в 2021 — 2022 годах».

Алгоритм определения инвестиционного вычета

По п. 2 ст. 286.1 НК РФ:

ВАЖНО! Для ИВ также действуют следующие ограничения: не более 100% расходов на создание объектов транспортной и коммунальной инфраструктуры; не более 80% расходов на создание объектов социальной инфраструктуры; не более 90% расходов на НИОКР.

Размер ИВ текущего периода не может превышать предельной величины, представляющей собой разницу двух показателей (п. 2 ст. 286.1 НК РФ):

Обе величины определяются без учета ИВ.

При этом подлежащий зачислению в федеральный бюджет налог на прибыль уменьшается на величину, равную 10% от суммы расходов, формирующих первоначальную стоимость основного средства и/или расходов на достройку, дооборудование, модернизацию имущества.

Допустимо снижение налога (в результате такого уменьшения) до нулевого значения.

Когда еще необходимо учесть предельные показатели, узнайте из наших материалов:

Бухучет ОС при условии применения ИВ

Пример. Организацией куплено и оплачено ОС за 600 000 рублей (в том числе НДС — 100 000 рублей). СПИ установлен — 72 месяца. Ликвидационная стоимость определена в размере 68 000 рублей. Ежемнсячный размер амортизации будет:

((600 000 — 100 000) — 68 000) /72 = 6 000 рублей.

| Дебет | Кредит | Сумма | Содержание операции |

| 08-4 | 60 | 500 000 | Поступление внеоборотных активов |

| 19 | 60 | 100 000 | Отражение НДС |

| 68-НДС | 19 | 100 000 | Принятие к вычету НДС |

| 60 | 51 | 600 000 | Оплата поставщику |

| 01 | 08-4 | 500 000 | Принятие к учету ОС |

| 68-пр | 99 | 500 000 | Отражение инвестиционного вычета |

| 20 | 02 | 6 000 | Начисление амортизации |

Как отразить в бухучете модернизацию ОС при применении инвестиционного вычета, читайте в Корреспонденции счетов в КонсультантПлюс. Оформите пробный доступ к системе. Это бесплатно.

Итоги

Инвестиционный налоговый вычет — 2022 представляет собой уменьшающую налог на прибыль (или авансы по прибыли) сумму, состоящую из расходов на приобретение и/или модернизацию основных средств.

Им могут воспользоваться плательщики налога на прибыль в течение 10 лет при условии, что возможность применения вычета предусмотрена законодательным актом региона.

Вычет не доступен определенной категории налогоплательщиков по перечню из п. 11 ст. 286.1 НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоги и налоговые льготы для инвестора

Уже в январе брокеры рассчитывают и удерживают инвестиционные налоги за год. В этой статье помогу инвесторам разобраться, какие налоги существуют, как их оплатить и как воспользоваться налоговыми льготами.

Как устроены налоги с доходов от инвестиций

Рассмотрим, какие налоги ждут российских инвесторов-налоговых резидентов РФ. В соответствии с п. 2 ст. 207 Налогового Кодекса Российской Федерации (далее — НК РФ), налоговыми резидентами РФ являются физические лица, если они находятся в России более 183 календарных дней в течение 12 следующих подряд месяцев.

За что платить налоги и сколько

Инвестор платит налог на доходы физических лиц (далее — НДФЛ) с дохода от инвестиций, а именно:

- с дивидендов и купонов;

- с дохода от продажи ценных бумаг;

- с дохода от продажи валюты.

Ставка налога для физического лица-резидента РФ, в соответствии со ст. 224 НК РФ, составляет:

- 13%: если сумма налоговых баз, указанных в пункте 2.1 статьи 210 НК РФ, составляет не более 5 миллионов рублей за налоговый период;

- 15%: если сумма превышает 5 миллионов рублей за налоговый период.

Какие налоги берет на себя брокер

В большинстве случаев налоговым агентом является ваш брокер. В соответствии с пунктом 7 статьи 226.1 НК РФ, он исчисляет и удерживает сумму налога при осуществлении операций с ценными бумагами в следующие сроки:

- по окончании налогового периода (в срок до 31 января года, следующего за отчетным);

- до истечения налогового периода (в случае вывода денежных средств с брокерского счета);

- по истечении срока действия договора на брокерское обслуживание.

Какие налоги платить самому

Бывают случаи, когда вам нужно оплатить налог самостоятельно. Для этого нужно подать декларацию 3-НДФЛ до 30 апреля следующего года одним из способов: через gosuslugi.ru, nalog.ru, МФЦ, лично или по почте в налоговую инспекцию по месту регистрации.

Платить налоги самому нужно, если:

- Вы получили дивиденды от иностранной компании. Они придут за вычетом налога в стране, где зарегистрирована компания. Если в той стране он меньше, чем в России, придется доплатить разницу. Это в случае, если у России со страной есть соглашение об избежании двойного налогообложения. Если такого соглашения нет, налог придется платить целиком в обеих странах.

- Вы получили доход с продажи валюты. В том числе, если вы поменяли на рубли валюту от продажи иностранных акций и вывели рубли со счета.

- По истечении налогового периода (календарного года) по 31 января включительно на вашем брокерском счете не хватает рублевых денежных средств на уплату налога. В соответствии с п. 14 ст. 226.1 НК РФ, брокер направляет в налоговую инспекцию сообщение о невозможности удержания суммы налога. Вам следует уплатить налог на основании уведомления налоговой службы не позднее 1 декабря года, за который получено уведомление. В данном случае предоставлять декларацию по форме 3-НДФЛ не нужно.

На Индивидуальном инвестиционном счете налоги оплачивают иначе. Здесь есть определенные особенности и льготы, о них сейчас расскажу.

Какие есть налоговые льготы для инвесторов

Чтобы стимулировать частные инвестиции, государство предоставляет инвесторам несколько видов льгот и отсрочку уплаты налогов. Сразу отмечу, что на дивиденды льготы не распространяются.

Льготы владельцам ИИС

Индивидуальный инвестиционный счет — программа поддержки инвесторов. Это разновидность брокерского счета с особыми льготами для держателей. В зависимости от типа счета это прямые (тип Б) или косвенные (тип А) налоговые льготы. Инвестор может выбрать тип счета самостоятельно. Необязательно выбирать в момент открытия счета, можно решить это позже.

Максимальная сумма, которую можно внести на ИИС — один миллион рублей в год. Все льготы по ИИС могут быть только в пределах этого ограничения.

Возврат налогового вычета по ИИС типа А. Инвестор может вернуть уже уплаченный НДФЛ в размере 13% от суммы, внесенной на счет. Максимально можно вернуть 52 000 рублей в год: для этого хватит 400 000 рублей на счете. Подать заявление на вычет можно теми же способами, что и налоговую декларацию: через gosuslugi.ru, nalog.ru, МФЦ, лично или по почте в налоговую инспекцию.

Примеры доходов, с которых можно вернуть НДФЛ: заработная плата, доход от сдачи в аренду квартиры. Раньше можно было возвращать НДФЛ с дохода от инвестиций, теперь это отменили.

Получать вычет можно каждый год. Заводить деньги на счет можно даже в конце года: необязательно держать их там весь год. Вычет действует, даже если не покупать ценные бумаги, а просто держать деньги на ИИС (хоть и упуская так выгоду). Тем, кто пока совсем не разбирается в ценных бумагах, стоит купить на них хотя бы гособлигации ОФЗ — долговые бумаги РФ.

Но есть один нюанс: вычет — это возврат уже уплаченных вами налогов, поэтому больше, чем вы уплатили налогов в бюджет за год, по которому хотите получить вычет, вам не вернут.

Налоговый вычет по ИИС типа Б. На ИИС типа Б инвестор получает право вообще не платить НДФЛ с дохода по ценным бумагам на этом счете. Правда, налог с дивидендов все равно будет удержан. Этот вычет можно получить только при закрытии счета и не раньше, чем через 3 года с момента его открытия.

Одновременно можно использовать только один тип вычета: если вы оформили вычет типа А, уже не получится освободить доход по ИИС от налога с помощью вычета типа Б, и наоборот.

Льгота длительного владения

При продаже обращающихся ценных бумаг, которыми инвестор владеет три года и более, налог платить не нужно. Но только если бумагу купили не раньше 1 января 2014 года.

Эта льгота не распространяется на ИИС. Но после трехлетнего срока бумаги можно перевести с ИИС на обычный брокерский счет. Правда, у брокеров эта услуга платная.

Для ЛДВ есть лимит: освободить от налога вы можете не больше 3 млн рублей в год. Льгота распространяется только на акции, облигации и ПИФ (паевые инвестиционные фонды), торгующиеся на Московской бирже.

Льгота по валютной переоценке для еврооблигаций Минфина РФ

Если вы продаете ценные бумаги в валюте, то по общему правилу для расчета налога берут не только разницу цен покупки и продажи, но и доход/убыток от изменения курса валюты. Это называется валютной переоценкой, она может изменить размер налога.

Но есть исключение. В соответствии с п. 13 ст. 214.1 НК РФ, при погашении облигаций внешних облигационных займов РФ, номинированных в иностранной валюте (еврооблигаций Минфина РФ), расходы на их приобретение в валюте пересчитываются в рубли по официальному курсу Центрального банка РФ на дату погашения. То есть, если их продать или погасить? дохода/убытка в виде курсовой разницы не будет.

Как оптимизировать налоги

Заполняем форму W8-BEN

Инвесторы, которые получают дивиденды с американских акций, обычно подписывают у брокера налоговую форму W8-BEN. Она позволяет уменьшить налог на дивиденды и купоны компаний, зарегистрированных на территории США.

По умолчанию, дивиденды компаний, зарегистрированных в США, облагаются налогом 30%. Если вы подписали такую форму, размер налога уменьшится до 13%.

Проверьте, дает ли ваш брокер возможность подписать форму W8-BEN. Она есть у большинства брокеров: смотрите в приложении или на сайте брокера. Такую форму нужно подписывать повторно раз в три года.

Есть исключение: бумаги REIT-компаний — инвестиционных фондов недвижимости. REIT (Real Estate Investment Trust) — компании, которые зарабатывают на застройке, аренде, управлении и продаже недвижимости. До 100% своей прибыли REIT выплачивают инвесторам в виде дивидендов еще до уплаты налога на прибыль в CША, поэтому с дивидендов по их акциям в любом случае удержат 30% налога.

Сальдируем убытки

При подсчете налогов за год брокер учитывает ваши доходы от продажи ценных бумаг, убытки и производит между ними взаимозачет. Налог он берет с получившегося финансового результата, если он положительный.

Сальдирование — это как раз уменьшение дохода по одним операциям на сумму убытка по другим. И вы можете специально продать какие-то из убыточных позиций, чтобы уменьшить общий доход.

Сальдировать Финансовый результат можно только по совокупности операций, указанных в подпунктах 1–5 пункта 1 статьи 214.1 НК РФ:

- ценные бумаги, обращающиеся на организованном рынке ценных бумаг;

- ценные бумаги, не обращающиеся на организованном рынке ценных бумаг;

- производные финансовые инструменты, обращающиеся на организованном рынке;

- производные финансовые инструменты, не обращающиеся на организованном рынке, без учета операций с производными финансовыми инструментами, перечисленных в соответствии с подпунктом 5 настоящего пункта;

- производные финансовые инструменты и иные инструменты, которые предусмотрены пунктом 1 статьи 4.1 Федерального закона «О рынке ценных бумаг».

Обратите внимание: брокер рассчитывает налог по реальному доходу, то есть по закрытым сделкам. Если позиция открыта (бумага не продана), то с такого виртуального дохода налог взимать не будут. И сальдировать виртуальный убыток вы тоже не можете.

Если вы сальдируете у одного брокера, вам не требуется никак его оповещать.

Достаточно продать нужное количество убыточных бумаг. Но можно также сделать зачет убытков у одного брокера и прибыли у другого. Для этого следует подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации с отражением в ней сведений обо всех доходах и убытках (полученных у всех брокеров) в течение года. Доход с убытками зачтут автоматически в базе налоговой службы.

Переносим убытки прошлых лет

Это один из вариантов сальдирования убытков. Бывают ситуации, когда в какой-то год вы остались в убытке, а в какой-то получили прибыль.

Вы вправе перенести убыток на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получили этот убыток. Также вы вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах. Чтобы учесть убытки, нужно представить налоговую декларацию по форме 3-НДФЛ в налоговый орган по окончании налогового периода.

Если вы занимаетесь инвестированием, обязательно изучите всю информацию по налоговым льготам. Как видите, их немало, и они могут существенно сократить ваши издержки.

Источник https://kontur.ru/articles/5046

Источник https://nalog-nalog.ru/nalog_na_pribyl/raschet_ischislenie_naloga_na_pribyl/investicionnyj_nalogovyj_vychet_po_nalogu_na_pribyl/

Источник https://life.akbars.ru/tpost/cjaf3f7rl1-nalogi-i-nalogovie-lgoti-dlya-investora