Как банки проверяют доход заемщика для получения кредита

Прежде чем предоставить кредит, банк оценивает платежную дисциплину клиента и риск невозврата задолженности. Некоторые заемщики получают неофициальную зарплату и не могут подтвердить доход справками 2-НДФЛ, хотя фактический заработок позволяет им своевременно погасить долг. Кредиторы это понимают и, чтобы не терять потенциальных заемщиков, оценивают платежеспособность другими способами, без официальных подтверждений. Все способы, как банки проверяют доход для кредита, рассмотрим в статье.

Проверка справок 2-НДФЛ

Комплект документов, запрашиваемый банком, традиционно содержит справку о заработной плате и копию трудовой книжки. Требование о подтверждении доходов не распространяется только на зарплатных клиентов — банк и так знает место их работы и размер зарплаты. То же самое касается получателей пенсий и других социальных выплат.

Для подтверждения наличия и размера зарплаты банки запрашивают форму 2-НДФЛ за 6-12 месяцев. Это официальная бумага, которая предоставляется работодателем и содержит следующие сведения:

- название организации;

- паспортные реквизиты сотрудника;

- размер совокупного дохода, в том числе вычеты;

- выплаты зарплаты, расписанные по месяцам;

- информация о налоговых вычетах.

Справка имеет силу только при соблюдении условий:

- она завизирована печатью, подписью директора, начальника отдела или бухгалтера;

- с момента формирования и подписания документа прошло не более месяца;

- все поля заполнены в соответствии с правилами.

- позвонить по месту работы;

- проверить информацию о работодателе по базам ФНС;

- через Пенсионный фонд (сведения из ПФР доступны крупным государственным организациям: Россельхозбанк, Сбербанк, ВТБ).

Предоставление «липовых» справок влечет за собой уголовную ответственность по статье «Мошенничество». Даже маленькие коммерческие банки звонят по месту работы для подтверждения платежеспособности клиента. А солидные кредиторы проверят не только справки заявителя, но и состояние его расчетного счета предприятия, поэтому факт обмана обязательно раскроется.

Справки по форме банка и работодателя

Если заемщик получает «серую» зарплату в конверте, он не сможет подтвердить ее справкой 2-НДФЛ. Некоторые банки готовы пойти навстречу и принять другие документы о платежеспособности:

- Справка по форме банка. Документ оформляется на период 6-12 месяцев и подтверждает неофициальную зарплату сотрудника. Например, «белого» дохода клиента недостаточно для получения ипотечного или автокредита. Он может заполнить справку по форме банка и заверить ее у работодателя. Документ содержит те же сведения, что и форма 2-НДФЛ. Следует учесть, что далеко не все предприятия готовы раскрывать информацию о неофициальных выплатах.

- Справка по форме работодателя. Этот документ можно оформить в произвольной форме, главное — указать реквизиты предприятия, паспортные данные сотрудника, его должность, стаж и фактический доход за год. Бумага должна быть заверена подписью бухгалтера (директора) и печатью.

Перечисленные справки принимают не все банки или используют ее только в качестве подтверждения дополнительного дохода. Эти документы не могут быть 100%-ым доказательством платежеспособности клиента, поэтому заемщику могут отказать или одобрить небольшой лимит по максимальной ставке.

- Звонки на номера, не указанные в анкете. Например, на официальном сайте предприятия находят контакты коллег и задают им вопросы о заемщике.

- Общение с родственниками.

Такие методики используются редко и только в тех случаях, когда заявитель не предоставил 2-НДФЛ.

Выписка с банковского счета

При рассмотрении заявки кредитные специалисты обязательно проверяют движение по счетам, открытым в этом банке:

- как часто клиент вносит/вносил средства на депозит;

- периодичность снятия денег со счета;

- остатки по вкладам и т.д.

Также банк проверяет транзакции по своим кредитным и дебетовым карточкам, если такие есть у клиента.

Если счета открыты не в этой организации, менеджер вправе запросить выписку с банковского счета. Этот документ рассматривается при оценке платежеспособности заявителя, поскольку отображает приход и расход его собственных средств.

Движения по картам других эмитентов банки отслеживать не могут — у них нет такого права. Но они могут запросить выписку по карточному счету, чтобы оценить финансовую активность клиента.

Дополнительные доходы

При рассмотрении заявки кредитные специалисты оценивают общие доходы и расходы заявителя. Разница между ними, то есть чисты доход, — ключевой параметр платежеспособности. Размер ежемесячного платежа по кредиту не должен превышать половину чистого дохода.

Если дохода не хватает, клиент может предъявить дополнительные источники заработка, например:

- пенсия (выпиской из ПФР);

- заработок от самозанятости (выписка с карточки, счета или онлайн-кошелька);

- дивиденды от инвестиционной деятельности;

- доход от предоставления недвижимости или транспорта в аренду.

Если заявитель получает прибыль от аренды имущества, требуется предоставить документы о праве собственности, договор аренды и справку 3-НДФЛ, которая отражает сумму выплаченных налогов за указанный период.

Анализ кредитной истории

Финансовая дисциплина — это еще один фактор оценки платежной ответственности заемщика. Банк отправляет запрос в центральную базу кредитных историй, чтобы выяснить, в каких БКИ есть досье клиента, после этого обращается именно в эти бюро.

В процессе проверки учитываются следующие параметры:

- количество погашенных займов и текущих кредитных договоров;

- наличие и продолжительность задержек по внесению платежей — особое значение имеют просрочки свыше 30 дней (они считаются критичными и снижают вероятность одобрения);

- количество кредитов в банках и МФО, переданных на взыскание коллекторским агентствам;

- наличие просроченных долгов в стадии взыскания судебными приставами.

Банк анализирует, насколько часто клиент обращается за кредитными услугами, какие суммы запрашивает, погашает ли долги досрочно, вовремя ли вносит платежи и т.д. Высокий кредитный рейтинг и хорошая финансовая репутация свидетельствуют о добросовестном и ответственном исполнении кредитных обязательств.

Клиентам с хорошей КИ доступны крупные кредиты на длительный срок даже при небольшом доходе. Наличие просрочек и передача долгов коллекторам почти в 100% случаев служат поводом для отказа. Отсутствие КИ также может быть поводом для отклонения заявки, поскольку банк не может проверить кредитоспособность клиента и оценить риска невозврата.

Оценка благонадежности

Кроме справок с работы и кредитной истории займодатель анализирует благонадежность заявителя, обращаясь к различным государственным базам. Банки анализируют полученные сведения и сравнивают их с указанными в заявке. Особое значение имеет наличие долгов по другим обязательствам:

- налоги;

- штрафы ГИБДД;

- алименты;

- жилищно-коммунальные платежи.

Чтобы проверить достоверность информации, указанной в заявке, банки запрашивают сведения в миграционной службе, прокуратуре и в ФНС (на предмет уплаты налогов).

Как проверяют индивидуальных предпринимателей

Частные предприниматели могут получить займ для ИП на личные нужды или развитие бизнеса. Для подтверждения доходов необходимо предоставить один из документов:

- налоговую декларацию;

- книгу доходов и расходов;

- бухгалтерская отчетность за определенный период (например, за год).

Если бизнес зарегистрирован недавно, и доходов еще нет, банк может запросить бизнес-план. В нем должно быть четко расписано, на какие цели нужен кредит и из каких источников клиент планирует погашать долг.

Полезные статьи

Как банки взыскивают долги по кредитам?

Как улучшить кредитную историю

Плохая кредитная история: исправлять или не обращать внимания

Мифы о банковских проверках

Самое распространенное заблуждение заключается в том, что банки отправляют реальные сведения о зарплате из справок (по форме банка) в ИФНС. На самом деле кредиторы используют эту информацию только для своих нужд — для подтверждения дополнительных доходов заявителя при отсутствии официальных бумаг. Эта информация конфиденциальная и не подлежит разглашению третьим лицам.

Второй миф — службы безопасности кредитных компаний проверяют реальную зарплату через запрос в ФНС. Теоретически такое возможно — если у банка есть канал связи с ФНС, он может проверить информацию при запросе крупной суммы, чтобы подстраховаться. Но официально таких полномочий у банков нет.

Третий миф — отсутствие наказания за фальшивые справки. В лучшем случае кредитор добавит этого гражданина в черный список, передаст данные в БКИ и сообщит работодателю, в худшем — обратится в полицию.

Если обман раскрылся уже после заключения сделки, кредитор вправе потребовать досрочного погашения долга или может «закрыть глаза», если клиент своевременно исполняет обязательства.

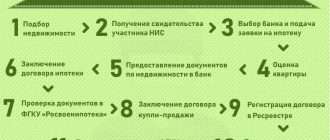

Как получить ипотеку по двум документам

Когда потенциальный заемщик не может подтвердить доходы стандартной справкой и копией трудовой книжки, у него есть возможность получить ипотеку по двум документам. Жилищный кредит при таких условиях банки предоставляют как на новостройки, так и на вторичку. Как правило, ипотеку по двум документам выдают по более высокой процентной ставке и с бóльшим первоначальным взносом.

Вместе с экспертами рассказываем, как и на каких условиях можно получить ипотеку по двум документам.

Cодержание:

Документы

Оба необходимых документа, прилагаемых к заявке, подтверждают личность клиента:

- первый — паспорт гражданина России;

- второй — дополнительное подтверждение личности (обычно — СНИЛС).

В некоторых банках вместо СНИЛС можно предоставить водительское удостоверение, удостоверение личности военнослужащего или сотрудника федеральных органов власти, военный билет или загранпаспорт. Иногда требуются дополнительные документы.

«Помимо двух документов, во всех случаях заемщик заполняет анкету, в которой указывает свой доход, свои данные, данные организации, в которой трудится, и т. д., и банк проверяет отчисления в Налоговую службу, данные о заемщике в бюро кредитных историй, информацию в Сети (в том числе и в соцсетях), некоторые банки звонят работодателю для уточнения информации о месте работы и доходе заемщика», — рассказала глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

Условия

Для ипотеки без подтверждения дохода в банках нередко действует более высокая ставка — по данным компании Frank RG, в среднем она выше на 0,5 п.п. В Сбербанке общая процентная ставка жилищного кредита по двум документам увеличивается в среднем на 0,6 п.п. В Альфа-банке и ВТБ ставка не повышается. Однако все зависит от программы, по который заемщик берет кредит.

Также при ипотеке по двум документам зачастую увеличивается сумма первоначального взноса. В ВТБ для любого варианта ипотеки сумма первоначального взноса сейчас составляет не менее 20% от стоимости недвижимости. В Сбербанке и Альфа-банке процент первоначального взноса при ипотеке без подтверждения дохода также не изменяется.

В ряде случаев действуют особые условия по сумме кредита. Например, в ВТБ максимальная сумма сокращается в два раза — с 60 млн до 30 млн руб. В Альфа-банке и Сбербанке сумма кредита не отличается в зависимости от того, какой вариант ипотеки выбрать.

«Как правило, банки, предоставляющие ипотеку по двум документам, не принимают в качестве первоначального взноса материнский капитал, но при этом погасить часть долга по ипотечному кредиту после оформления залога можно смело, так как ограничений по этому пункту у кредитных организаций обычно нет», — рассказала Митрошина.

Требования к заемщику

Требования к заемщику также обычно более серьезные в сравнении с получением ипотеки с подтверждением дохода. В Сбербанке ипотека иностранцам не предоставляется в принципе, поэтому действуют другие дополнительные требования — заемщик на момент возврата кредита по договору должен быть не старше 65 лет, тогда как при ипотеке по общим правилам — не старше 75 лет.

Отличаются также требования к стажу работы. Так, в Сбербанке требуемый стаж увеличивается в два раза — с трех месяцев до шести. При этом добавляется необходимость работы не менее одного года за последние пять лет. В ВТБ нет требований по трудоустройству и стажу, тогда как по общим правилам требуется место работы на территории России или (только для граждан РФ) в филиалах транснациональных компаний за рубежом. В Альфа-банке особые требования к заемщикам при оформлении ипотеки по двум документам отсутствуют, перечислил юрист КА «Юков и партнеры» Илья Бахилин.

Преимущества и недостатки

Главным недостатком ипотеки по двум документам является то, что процентная ставка в большинстве банков будет выше, а сумма первоначального взноса существенно больше, чем при стандартных условиях, говорит председатель коллегии адвокатов «Сулим и партнеры» Ольга Сулим. Она отметила, что в некоторых банках возможно уменьшение максимальной суммы и срока, на который вы можете получить кредит, соответственно, увеличивается сумма ежемесячного платежа.

Также шансы получить отказ по ипотеке по документам выше, чем обычно, рассказал Илья Бахилин. Особенно это касается заемщиков, у которых есть даже небольшие проблемы с качеством кредитной истории. «Если заемщик не может подтвердить свои доходы, значение качества его кредитной истории возрастает. В первые месяцы 2021 года доля отказов по всем заявкам на предоставление ипотеки растет. Прежде всего, это следствие реализации программы льготной ипотеки, а также общего снижения ставки по рынку, приведшее к росту популярности жилищного кредитования, а значит, и увеличению общего количества заявок на ипотеку», — подтвердил директор по маркетингу Национального бюро кредитных историй Алексей Волков.

При этом в последние месяцы на ипотечные кредиты стали претендовать заемщики не очень высокого кредитного качества со сравнительно низким значением персонального кредитного рейтинга. Банки сохраняют низкий аппетит к риску и не склонны одобрять заявки граждан с низким персональным кредитным рейтингом, что, в свою очередь, снижает и общий уровень одобрения ипотеки, резюмировал Волков.

Основным преимуществом ипотеки без подтверждения дохода является экономия времени, уточнила Ольга Сулим. Она подчеркнула, что заемщикам не нужно тратить время на сбор объемного пакета бумаг, заявки при таких условиях чаще всего банки подтверждают быстрее. «Ипотека по двум документам выгодна, если у вас на руках уже есть половина стоимости квартиры, — тогда ставка и сроки не станут проблемой. К тому же такие условия спасают тех, чей офис находится за границей, или неофициально трудоустроенных граждан», — рассказала юрист.

Банки

Какой же все-таки будет процентная ставка и условия — нужно узнавать у конкретного банка, так как данные разнятся и зависят от личной ситуации каждого заемщика. В 2021 году ипотеку по двум документам можно получить, например, в следующих кредитных организациях:

- Сбербанк;

- ВТБ;

- Альфа-банк;

- банк «Дом.РФ»;

- банк «Открытие»;

- банк «Уралсиб»;

- Россельхозбанк;

- Металлинвестбанк.

Рассмотрим условия и программы в некоторых из них:

Сбербанк

- Максимальная сумма кредита для объектов Москвы и Санкт-Петербурга — 15 млн руб., для остальных городов — 8 млн руб.

- Минимальная сумма кредита — от 300 тыс. руб.

- Минимальный первоначальный взнос — 30% (при покупке залогового объекта — 50%).

- Срок кредита — до 30 лет.

- Кредит предоставляется по месту регистрации заемщика или недвижимости.

- Возраст созаемщиков, которые не подтверждают доход, должен быть от 21 до 65 лет на дату погашения кредита.

- Из документов потребуется предоставить паспорт гражданина РФ, а также один из нижеперечисленных документов: водительское удостоверение, СНИЛС, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет или загранпаспорт.

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма сумма кредита — 30 млн руб.

- Минимальный первоначальный взнос — 20%.

- При первоначальном взносе более 50% от стоимости квартиры ставка по кредиту снижается до минимального значения 7,4% годовых.

- Предложение позволяет оформить ипотеку в рамках программы «Больше метров — ниже ставка» на готовый объект, квартиру на первичном или вторичном рынке недвижимости площадью от 100 кв. м по ставке от 7,6%. Кроме того, воспользоваться программой могут и заемщики, получающие ипотеку в рамках госсубсидирования: ставка по программе «Ипотека с господдержкой 2020» — 6,1%, для семей с детьми — 5%, по программе «Дальневосточная ипотека» — 1%.

- Для получения ипотеки по двум документам в ВТБ необходимо предоставить паспорт гражданина РФ, а также на выбор — СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Банк «Дом.РФ»

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — 35%.

- Возраст заемщика — от 21 до 65 лет.

- Кредит по двум документам в рамках программы «Семейная ипотека» можно получить по ставке от 4,7%, по льготной ипотеке на новостройки — от 5,7%, по программе «Сельская ипотека» — от 2,3%, рефинансировать взятую в другом банке ипотеку — от 7,2%, оформить кредит на покупку готового жилья — от 7,3%. Использование материнского капитала без подтверждения дохода не предусмотрено.

- Для получения ипотеки необходимо предоставить паспорт и второй удостоверяющий личность документ, например СНИЛС, водительское удостоверение, загранпаспорт или военный билет.

Альфа-банк

- Минимальная сумма кредита — 600 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Срок кредитования — до 30 лет.

- Процентная ставка зависит от суммы кредита.

- При использовании программы по двум документам банк повышает базовую ставку по программе на 0,5%.

- Помимо паспорта и еще одного документа на выбор, в «Альфа-банке» для мужчин призывного возраста необходимо предоставить военный билет.

Металлинвестбанк

- Максимальная сумма в Москве — 25 млн руб.

- Максимальная сумма в регионах — 12 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Процентная ставка — от 8,1%.

- При минимальном первоначальном взносе процентная ставка по кредиту увеличивается на 1%.

- При первоначальном взносе от 30% процентная ставка не увеличивается.

- Максимальный срок кредитования — до 30 лет.

Как повысить шансы

Банки, прежде чем выдать ипотечный кредит, ищут все слабые места заемщика. «Поводом для отказа может стать наличие просрочек за последние десять лет. Проверяются даже социальные сети — вдруг на вашей странице есть сомнительные репосты (о возможных махинациях с финансами или о том, как обмануть банк)», — рассказала юрист Ольга Сулим. По ее словам, чтобы повысить шансы на одобрение:

- Первым делом убедитесь, что вы подходите по возрасту (есть 21 год).

- Расплатитесь по всем имеющимся долгам и штрафам.

- Просмотрите свои социальные сети, чтобы не было никакой подозрительной информации.

- Накопите необходимый первоначальный взнос.

- Внимательно заполните все документы (правильно написанные Ф. И. О., контактный телефон и так далее).

- Не сообщайте недостоверные и ложные сведения.

- Не стоит подавать заявку только в один банк, рассматривайте сразу несколько — это сэкономит время и силы.

- Привлеките созаемщика с хорошим официальным доходом.

- Используйте для залога имеющееся имущество, например автомобиль.

- Подтвердите дополнительные источники заработка — пособия, дивиденды, доход от сдачи недвижимости.

«Перед подачей заявки стоит внимательно ознакомиться со своей кредитной историей, чтобы целенаправленно поработать над повышением персонального кредитного рейтинга. Затем надо собрать как можно больше косвенных документов, подтверждающих доходы и расходы, это могут быть справки о движении средств на банковских счетах, крупных депозитах. Важно и наличие собственности, которая может послужить дополнительным обеспечением (недвижимость или автомобиль). Также имеет смысл подчистить от нежелательного контента страницы в социальных сетях — некоторые банки обращают на них внимание перед принятием решения», — посоветовал глава НБКИ.

Проверка банками справки 2-НДФЛ для кредита

Справка 2-НДФЛ для кредита тщательно проверяется банками на предмет подлинности. Проверка не сводится только к оценке внешнего вида документа, также осуществляется связь с работодателем заемщика либо сверяются данные с полученными из разных источников сведениями.

Легко ли получить кредит со справкой 2-НДФЛ?

Коммерческие банки при расчете граничной суммы кредита отталкиваются преимущественно от сведений, указанных в справке с места работы потенциального заемщика. Кредит со справкой о доходах (бывшей 2-НДФЛ), по которой была подтверждена достоверность содержащихся сведений, оформляется быстро и без излишней проволочки. Сумма дохода за вычетом удержанных налогов, полученная заемщиком за налоговый период, является основанием для определения кредитного лимита.

См. также материалы:

Если в справке будет заметно, что доход заемщика резко возрос, то от подателя справки кредитный инспектор, скорее всего, потребует разъяснения. Банку важно выяснить, с чем связан такой резкий рост заработной платы и сохранится ли такой уровень дохода в обозримом будущем.

Без справки о доходах можно получить лишь потребительский кредит на небольшую сумму. К тому же в большинстве случаев банк проверяет, не находится ли заемщик в стоп-листе какого-либо из кредитных финучреждений.

Как проверяется справка 2-НДФЛ?

Кредитный инспектор при получении справки о доходах от заемщика обязательно проверяет ее на корректность заполнения данных. Также делается визуальный осмотр с целью нахождения явных признаков подделки. Важно, чтобы справка была оформлена на действующем в данный момент бланке.

Так, справка 2-НДФЛ за 2022 — 2023 годы должна быть составлена по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Этот приказ впоследствие был скорректирован Приказом от 28.09.2021 № ЕД-7-11/845@ и Приказом от 29.09.2022 № ЕД-7-11/881@.

Банковский служащий проверит правильность отражения информации в справке. В частности, будет обращено внимание:

- на правильность указания соответствующих кодов вычетов и суммы фиксированных удержаний;

- несовпадение налогового номера работодателя в документе и на оттиске печати;

- ошибки в расчетах;

- помарки и исправления.

Действительна ли 2-НДФЛ без печати организации, узнайте в «КонсультантПлюс». Смотреть материалы К+ можно бесплатно, оформив пробный доступ.

В случае обнаружения этих и других подобных недочетов банковский сотрудник откажется принимать неправильно оформленный документ и потребует заменить его на новый.

Обычно визуальной проверки справки вполне достаточно при оформлении краткосрочного кредита на небольшую сумму. В случае оформления ипотеки или автокредита проверкой справки также займется служба безопасности банка. Эти банковские сотрудники обладают большими знаниями и опытом работы, чем рядовой кредитный инспектор. На сегодняшний день у банков пока нет доступа к базам данных налоговой службы и Пенсионного фонда, поэтому для проверки достоверности подаваемых заемщиком сведений банкирам приходится применять различные ухищрения.

Так, у некоторых банковских сотрудников могут иметься личные связи в данных госструктурах, и они окольным путем получают необходимые сведения об официальных отчислениях, произведенных из зарплаты заемщика. Однако не все банки могут похвастать такими возможностями.

Так что более детальная проверка справки о доходах сводится к следующему:

- Осуществляется звонок работодателю с целью уточнения информации о том, работает ли у него заемщик.

- Направляется запрос работодателю с просьбой подтвердить документально содержащиеся в справке данные. Правда, в большинстве случаев работодатели отказываются раскрывать персональную информацию о заемщике и предоставлять свою отчетность для сравнения сведений.

- Сверяются указанные в справке данные о работодателе с теми, которые есть в открытом госреестре.

- Анализируется средняя зарплата в регионе на аналогичных должностях в той же сфере деятельности, в которой трудится заемщик. Если указанная в справке зарплата будет сильно отличаться в большую сторону от среднестатистической в отрасли, то заемщик с большой долей вероятности получит отказ в оформлении кредита.

- Производится обмен внутренней информацией между другими кредитными финучреждениями с целью выяснения, не занесен ли заемщик в стоп-лист какого-либо банка.

Итоги

Большинство банков при выдаче кредитов требует от потенциального заемщика предоставления справки о доходах по форме 2-НДФЛ. Такая справка обязательно нужна при оформлении долгосрочных кредитов на большую сумму, например ипотеки или займа на покупку автомобиля.

В связи с тем, что официальный доход потенциального заемщика может быть невелик, в т. ч. и при получении зарплаты «в конверте», некоторые граждане идут на подлог и представляют липовые справки. В случае если банк обнаружит подделку, сам гражданин и его пособники могут быть привлечены к уголовной ответственности. Чаще всего они просто попадают в стоп-лист банка.

Для проверки справки банк использует все доступные ему способы. Обычно это визуальная проверка справки на корректность отображенных данных и правильность заполнения официального документа. Также служба безопасности банка анализирует полученную из открытых источников информацию и сравнивает ее с теми сведениями, которые содержатся в справке.

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@

- Приказ ФНС России от 28.09.2021 № ЕД-7-11/845@

- Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник https://usloviyakredita.ru/kak-banki-proveryayut-doxod

Источник https://realty.rbc.ru/news/6093c4419a794721648e087a

Источник https://nalog-nalog.ru/ndfl/spravka_2ndfl/proverka_bankami_spravki_2ndfl_dlya_kredita/