Венчурные инвестиции – что это такое?

Венчурные инвестиции – это одна из разновидностей инвестирования бизнеса, предполагающая вложение финансов в компании, которые только начинают свое существование. Зачастую данные инвестиции относят к разряду особо рискованных, так как спонсор вкладывает средства в актуальную идею, а не в популярное предприятие. Следовательно, инвестор не может быть уверен в прибыльности зарождающейся компании.

Венчурное инвестирование: понятие и особенности

Особенность инвестиций такого типа заключается в том, что инвестор спонсирует определенное предприятие, начинающее развиваться, или интересную идею, реализация которой принесет перспективы и доход.

Естественно, венчурное инвестирование является достаточно рискованной практикой, однако это не останавливает большинство вкладчиков. Все дело в том, что в случае успеха они имеют возможность не только покрыть расходы, но и получить существенную прибыль. Следовательно, уровень предполагаемого дохода соразмерен риску, сопровождающему такие инвестиции.

Чаще всего начинающие предприниматели и талантливые разработчики генерируют перспективную идею, которая в будущем способна принести солидный доход. Но для воплощения идеи необходима финансовая поддержка, а начинающие бизнесмены в большинстве ситуаций не имеют средств. Чтобы запустить проект они предлагают бизнес-план инвесторам, которые, согласившись на поддержку новой компании, автоматически становятся совладельцами образованного предприятия.

Итак, если охарактеризовать венчурные инвестиции простыми словами, то понятие и его особенности можно определить как не лишенное рисков вложение финансов в перспективный проект с целью быстрого заработка.

Компании, претендующие на инвестирование

Если состоятельного гражданина заинтересовала тема венчурного инвестирования, ему следует разобраться, кто претендует на подобные вложения.

Можно выделить следующих кандидатов:

- Начинающие бизнесмены, располагающие исключительно перспективной идеей;

- Функционирующие компании, которым не хватает средств;

- Стартаперы;

- Компании, имеющие в наличии исключительно продукцию.

Вкладывать средства в предприятие, которое на момент финансирования представляет собой перспективную идею – это огромный риск. Однако если все пойдет по плану, доход может превысить все ожидания. Чтобы обезопасить вложения и защитить репутацию, необходимо произвести дополнительные тестирования и исследования, а также изготовить пробные образцы товара перед его поставкой на рынок.

Венчурные инвестиции актуальны и для организаций, которые находятся на стадии функционирования, и при этом не имеют финансовой платформы для расширения производства и сбыта продукции. Инвестиции нередко применяются и для проведения исследований рынка или приумножения базовых финансов оборотного капитала.

Зачастую именно стартаперы больше остальных нуждаются в венчурном инвестировании. Стартапы являются недавно образованными организациями, пока не завоевавшими стабильного места на рынке. Таким компаниям необходимо финансирование, так как они не имеют достаточных средств на мониторинг рынка, маркетинговые исследования, рекламу и организацию продаж. Как показывает практика, венчурные инвестиции в стартапы в большинстве случаев приносят значительную прибыль как самим стартаперам, так и инвесторам.

Заинтересовать спонсора могут компании с наличием готовой продукции, которые находятся на начальном этапе развития. Финансирование таких проектов весьма популярно среди инвесторов во всем мире.

Что представляет собой венчурный бизнес

Такой бизнес являет собой инвестиции, практически всегда представляющие собой акционерный капитал. Финансы вкладываются в организации, которые быстро растут и развиваются, тем самым демонстрируя высокий потенциал. Капитал в большинстве ситуаций направлен на воплощение значительных технологических нововведений.

Подобное инвестирование преимущественно направленно на коммерциализацию исходов научных изысканий и исследований в областях высоких технологий. Конечно, прибыль при венчурном бизнесе гарантировать нельзя – финансирование данного типа достаточно рискованное.

Нередко инвесторы ориентируются на получение дохода не от компании, а от продажи принадлежащей им доли в предприятии. То есть, как только рыночная стоимость доли, по мнению спонсора, достигает максимальной отметки, он продает ее заинтересованному покупателю.

Если говорить о процессе продажи, то доля в компании может выставляться на открытом рынке. Приобрести ее может любое предприятие, которое развивается в том же направлении. Случается, что долю инвестора приобретают его партнеры, заинтересованные в приумножении своих инвестиций в данной компании.

Минимальный капитал для инвестирования

Что такое венчурные инвестиции? Это весьма актуальное направление финансирования. Конечно, стать спонсором может не каждый: инвестор должен иметь определенный первоначальный капитал, соответствующий порогу входа.

В большинстве случаев для данного типа инвестирования требуется как минимум десять тысяч долларов, в определенных ситуациях необходимо вложить даже несколько миллионов. Потому людям, которые имеют всего пару тысяч, нет резона рассматривать такой вариант.

Если же потенциальный инвестор, располагающий несущественным капиталом, желает вложить деньги в определенное дело, ему следует обратить внимание на альтернативы. Наиболее целесообразное решение для начинающих спонсоров – обращение в институты и фонды совместного инвестирования.

Управляющие фондов занимаются сплочением средств инвесторов с небольшими капиталами, а собранные финансы вкладывают в перспективные компании. Однако даже при применении данного способа риски остаются неизменными.

Основной недостаток упомянутой схемы состоит в том, что членам фонда приходится надеяться на компетентность и осведомленность управляющего. К минусам также относится невозможность принятия самостоятельных решений.

Развитие событий

Венчурные инвестиции – это инвестиции, на которых можно легко заработать, а при неудачном вложении – потерять деньги.

Когда инвестор осуществляет финансирование, ему остается только ждать. Существует два основных сценария развития событий:

- Позитивный – предприятие может развиваться несколько лет, и как только оно достигнет высот, спонсор может продать свою долю за несколько миллионов;

- Негативный – из-за нерентабельности проекта средства, вложенные в дело, будут полностью утеряны.

Каким бы ни был предполагаемый доход, реальная прибыль инвестора, а также остальных участников дела, определяется тогда, когда акции предприятия официально размещаются на фондовой бирже. Стоимость акций развивающейся компании обуславливается их инвестиционной привлекательностью.

Контроль над компанией

Среди особенностей инвестирования такого типа следует выделить контроль над финансируемым проектом. Никто из инвесторов не ставит перед собой цель завладеть контрольным пакетом акций, никто не претендует на управление предприятием. Спонсоры отдают отчет только в одном – в согласии потери финансов.

То же самое касается ответственности за продвижение компании. Инвесторы держатся в стороне, а развитием проекта занимаются топ-менеджеры.

При этом в ситуации, когда происходит стремительное развитие предприятия, а спонсоры замечают некомпетентную стратегию управления, они имеют право войти в состав директоров. Благодаря этому инвесторы могут влиять на ответственные решения и вести дела компании. Однако данное развитие событий – большая редкость.

Венчурное инвестирование в России

Рассматривая венчурные инвестиции в России в 2017 году, следует упомянуть, что данное направление инвестирования все еще не получило особую популярность на просторах СНГ. В умах граждан прочно закрепился стереотип, что любой перспективный российский проект финансируется исключительно иностранными спонсорами. Однако это распространенное заблуждение.

На сегодняшний день в Российской Федерации активно развиваются венчурные фонды, которые популяризируют такую разновидность инвестирования. К примеру, открытое акционерное общество «Российская венчурная компания» вместе с ассоциацией РЕВИ занимаются поддержкой фондов, которым для развития необходима помощь квалифицированных специалистов. Компании организовывают разнообразные выставки, презентации и т. д.

Видео венчурные инвестиции в России:

Единорогам пора из стойла

Глобальные венчурные инвестиции уверенно растут, в лидерах роста — Китай. Было бы еще лучше, если б не удлинившиеся сроки выхода на IPO и перекормленные «единороги». Тем временем наш венчурный рынок продолжает жить надеждами

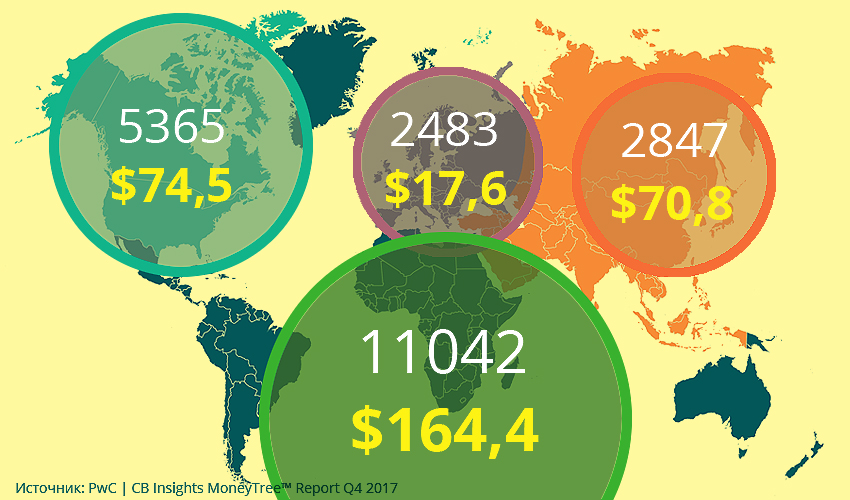

Объем и общее число сделок в трех основных регионах мира — Северной Америке, Европе и Азии (2017 год, млрд долл.) В самом большом нижнем круге указаны общие данные по трем регионам

Г лобальный рынок венчурных инвестиций переживает очередную стадию бурного подъема. Согласно различным докладам и отчетам, опубликованным в начале этого года ведущими исследовательскими компаниями, прошлый год стал самым успешным по многим показателям рыночной динамики.

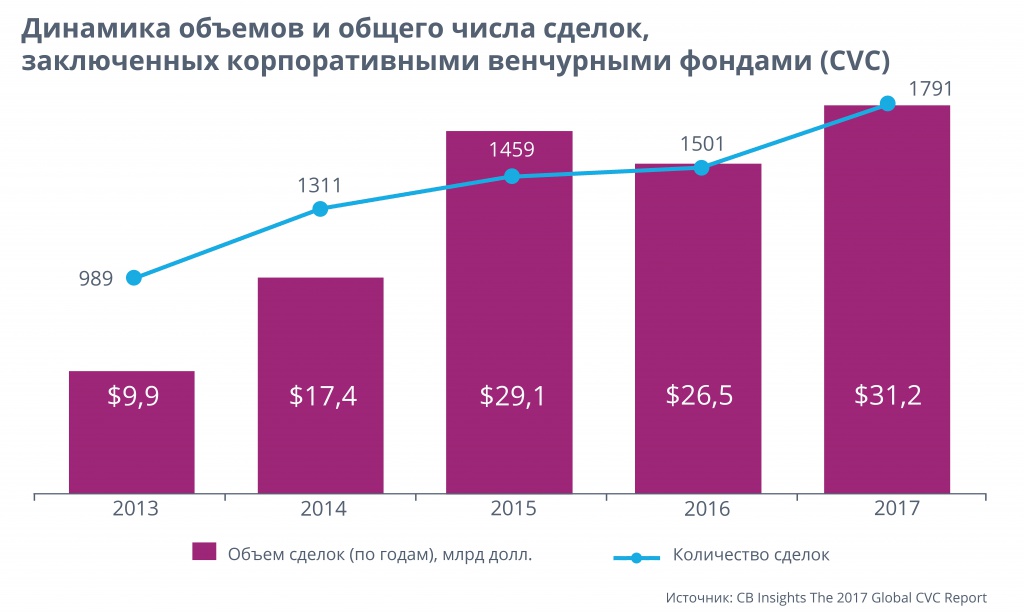

Так, в ежегодном отчете The 2017 Global CVC Report, посвященном анализу инвестиций корпоративных венчурных фондов (CVC) и опубликованном исследовательской компанией CB Insights на минувшей неделе, отмечаются исторические максимумы в этом сегменте как по общему объему завершенных в 2017 году сделок, так и по их суммарному количеству: совокупные инвестиции CVC выросли на 18% по сравнению с 2016 годом, а количество совершенных этими фондами сделок за тот же период — на 19% (на долю CVC, по оценкам авторов отчета, сейчас приходится порядка 20% всех венчурных инвестиций в мире, и эта доля в последние несколько лет устойчиво растет).

Радужная картина быстрого роста глобального рынка венчурного капитала была представлена и в очередном ежеквартальном исследовании мирового венчурного рынкаVenture Pulse Q4 2017 Report, опубликованном в январе консалтинговым подразделением KPMG Enterprise, а также в совместном статистическом докладеMoneyTree Report Q4 2017, подготовленном PwC и уже упомянутой выше CB Insights.

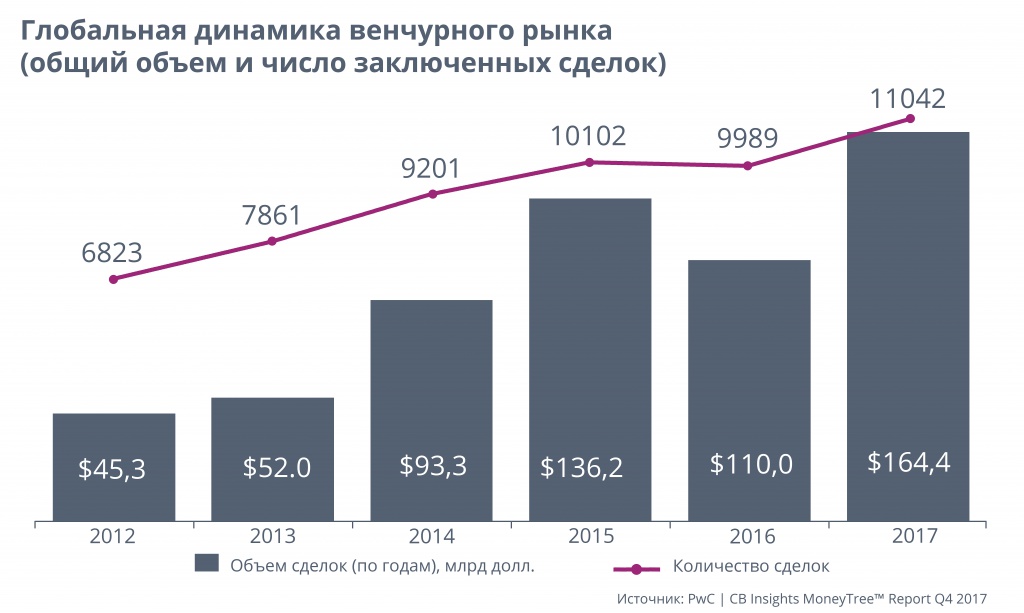

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на общую сумму 164,4 млрд долларов. Исследователи KPMG Enterprise дают немного другую оценку — 155 млрд долларов, — но также признают ее рекордной для глобального венчурного рынка.

Кроме того, отдельного упоминания заслуживает последний ежеквартальный обзор крупнейшего американского сегмента Venture Monitor 4Q 2017, выпущенный в январе компанией PitchBook в сотрудничестве с Национальной ассоциацией венчурного капитала США (NVCA). Аналитики PitchBook, в частности, пришли к выводу, что по общему объему совершенных сделок 2017 год стал самым урожайным для венчурного рынка США за последние пятнадцать с лишним лет, то есть с момента схлопывания пресловутого пузыря доткомов на рубеже веков. По их оценкам, в 2017 году общий объем венчурных инвестиций в США достиг 84,2 млрд долларов — на 16% больше, чем в 2016-м (72,4 млрд).

И хотя итоговые оценки активности венчуристов на американском рынке в 2017 году, представленные в другом докладе PwC / CB Insights (MoneyTree Report Q4 2017), весьма заметно отличаются в абсолютных величинах от приведенных выше данных аналитиковPitchBook (они называют общую сумма 71,9 млрд долларов и утверждают, что 2017 год все-таки оказался для Соединенных Штатов вторым по объему завершенных венчурных сделок в этом столетии), по части относительного прироста объемов сделок исследователи PwC / CB Insights практически повторяют своих коллег из PitchBook, констатируя солидную 17-процентную прибавку по сравнению с 2016 годом.

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на 164,4 млрд долларов

Правда, внезапный обвал мировых фондовых рынков, наблюдавшийся начиная с пятницы 2 февраля и особенно проявившийся в понедельник, когда промышленный индекс Dow Jones Industrial Average (DJIA), охватывающий 30 крупнейших компаний США, за день рухнул на рекордные 1175 пунктов (−4,6%, самый серьезный откат с августа 2011 года), способен отодвинуть на неопределенное будущее возможный перелом негативной среднесрочной глобальной динамики выхода на IPOподдерживаемых венчурным капиталом компаний, еще совсем недавно прогнозировавшийся многими венчурными аналитиками.

Однако, во-первых, если отталкиваться от результатов вторника (DJIA за сутки отыграл 567 пунктов — почти половину потерь «черного понедельника»), а также от того факта, что, несмотря на все фондовые «ужастики» начала февраля, и Dow Jones, и более широкий американский индекс S&P 500 по-прежнему заметно превышают уровни годичной давности, можно констатировать, что текущая ситуация на биржевом рынке отнюдь не так плоха, как могло показаться по горячим следам еще днем ранее. А во-вторых, несмотря на очевидную зависимость венчурного рынка от конъюнктуры рынка фондового, краткосрочные пертурбации последнего едва ли в состоянии заметно повлиять на общее самочувствие первого (при условии, конечно, что очередная биржевая «простуда» не будет иметь хронических последствий).

Главные виновники инвестиционного бума

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования (очередных раундов привлечения дополнительных инвестиций), успешно осуществленных рядом перспективных азиатских компаний (нахрапистыми «единорогами» из Китая), а также благодаря новым инвестиционным рекордам на американском и западноевропейском рынке.

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования, успешно осуществленных рядом перспективных азиатских компаний

Значительную роль в этом подъеме сыграла колоссальная инвестиционная активность японского миллиардера Масаёси Сона, CEO SoftBank Group и главного идеолога и координатора создания супертехнологического фонда Vision Fund. Так, SoftBank (и/или Vision Fund) стал одним из ключевых инвесторов в семи из двенадцати крупнейших венчурных сделок 2017 года, а также еще нескольких десятков других сделок калибром поменьше.

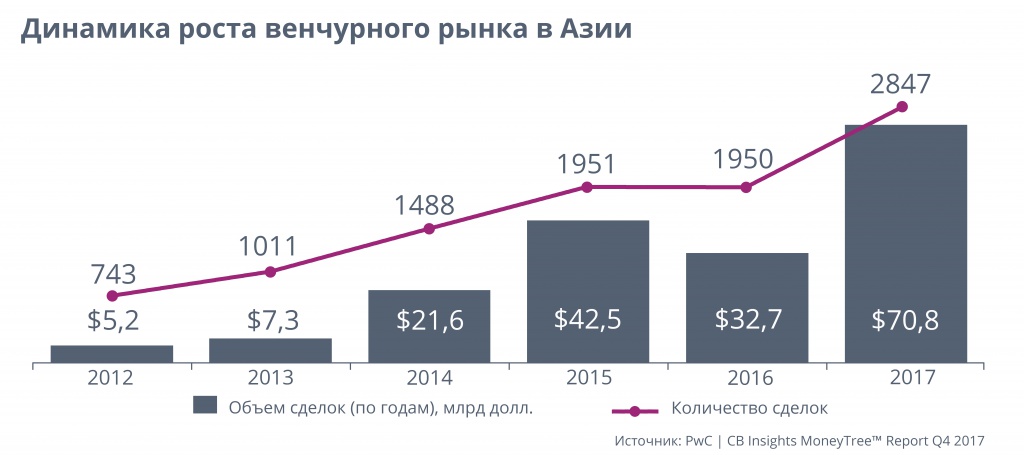

Азиатский сегмент венчурного рынка продемонстрировал в прошлом году и наиболее впечатляющую динамику роста: по оценкам исследователей PwC / CB Insights, его общий объем увеличился на 117%, до 70,8 млрд долларов (32,7 млрд в 2016 году), а число завершенных сделок выросло за год на 46%, причем на долю пяти крупнейших сделок пришлось более 11 млрд долларов, привлеченных от венчурных инвесторов (тут надо отметить, что суммарные оценки по азиатскому рынку аналитиков KPMG, существенно ниже: они подсчитали, что его общий объем в 2017 году составил 48 с лишним миллиардов долларов, хотя, опять-таки, признают, что прошедший год в очередной раз побил исторические рекорды для Азии).

Соответственно, доля Азии в глобальном венчурном рынке (по объему сделок) по итогам 2017 года, согласно данным PwC / CB Insights, превысила 43% и лишь совсем немного, на два с небольшим процента, недотянула до североамериканской (и снова уточним, что оценки KPMG Enterprise существенно ниже — доля азиатского сегмента, по их прикидкам, составила около 31%, тогда как американская — 57%).

Главным магнитом венчурных инвестиций стали китайские компании: только в последнем квартале минувшего года они привлекли порядка 14 млрд долларов, в том числе провели три раунда финансирования в объеме свыше миллиарда долларов (получателями этих мегаинвестиций в конце года стали компании Didi Chuxing, Meituan-Dianping и Nio).

Очень заметно прибавил в прошлом году и европейский сегмент глобального венчурного рынка. По данным, приведенным в отчете MoneyTree Report Q4 2017, совокупный объем завершенных на нем сделок вырос примерно на 40% по сравнению с 2016 годом и достиг 17,6 млрд долларов, а общее число сделок (чуть менее 2500) увеличилось на 16%.

В отраслевом разрезе, по оценкам KPMG Enterprise, двумя самыми динамично растущими направлениями в прошлом году оказались стартапы сектора фармацевтики и биотехнологий, общий объем финансирования которых вырос с 12,2 млрд долларов в 2016 году до 16,6 млрд в 2017-м, а также компании — разработчики технологий искусственного интеллекта и машинного обучения, финансирование которых за год выросло примерно в два раза, с 6 до 12 млрд долларов.

Крупные доминируют

Во всех обзорных исследованиях дружно отмечается долгосрочная тенденция — повышенный интерес венчурных инвесторов к зрелым, уже обозначившим свои амбиции на рынке фирмам, или, иными словами, значительный перекос в венчурном финансировании в пользу поздних раундов с типичными средними объемами от 25 млн долларов и выше. На их долю в прошлом году пришлось более 70% глобальных венчурных инвестиций.

По оценкам KPMG Enterprise, наиболее динамично росли два направления венчурных инвестиций — стартапы сектора фармацевтики и биотехнологий, а также компании — разработчики технологий искусственного интеллекта и машинного обучения

Очень высокой остается и доля инвестиционных серий объемом от 100 млн долларов): так, в США она составила 36% венчурных инвестиций в прошлом году.

Особенной популярностью у венчуристов при этом, как нетрудно догадаться, пользовались компании-«единороги» (как уже официально признанные таковыми ранее, так и ставшие ими по итогам очередных раундов финансирования). В 2017 году такие компании в общей сложности провели 93 новые инвестиционные серии (73 пришлось на американские компании), тогда как годом ранее — 77.

В то же время, как отмечают аналитики KPMG, третий год подряд наблюдается сокращение общих объемов первичного финансирования стартапов (first-time VC financing) по всему миру, которое в 2017 году составило лишь около 13 млрд долларов (всего таких сделок, по их оценкам, было заключено чуть более 3800).

Финансирование стартапов на посевной стадии особенно заметно сократилось в прошедшем году в США: по подсчетам исследователей PwC / CB Insights, общее число завершенных сделок в этом сегменте упало до минимального уровня за последние два с лишним года, а доля посевных сделок в общем количестве завершенных на американском венчурном рынке снизилась до 22% по сравнению с 30% в 2016 году.

Нельзя не отметить и весьма показательный контртренд более общего характера, опять-таки проявившийся в последние пару лет прежде всего в ключевом американском сегменте венчурного рынка: в обзоре PitchBook Venture Monitor 4Q 2017 констатируется, что суммарное число завершенных сделок (по всем стадиям) в прошлом году снова уменьшилось — 8076 по сравнению с 8635 в 2016-м, тогда как годом ранее был достигнут максимальный уровень — 10 463 завершенные сделки. О том, что общее число венчурных сделок в США упало до минимальной отметки за последние пять лет (с 2012-го) упоминают и авторы доклада PwC / CB Insights.

В глобальном контексте, правда, этот тренд пока еще не ощущается; более того, по данным аналитиков тандема PwC / CB Insights, в 2017 году во всем мире было заключено примерно на 11% больше сделок, чем годом ранее (11 042 против 9989).

Еще одним весьма неприятным симптомом для глобального венчурного рынка следует признать уже упоминавшуюся негативную среднесрочную динамику выхода на IPOкомпаний, поддерживаемых венчурным капиталом.

В обзоре венчурного рынка США от PitchBook (Venture Pulse Q4 2017 Report), в частности, приводятся следующие показательные цифры: общее число «экзитов» американских компаний в 2017 году снизилось на 10% по сравнению с предшествующими годом, а по отношению к пиковому 2014-му оно сократилось на 28%. Более того, заметно упали по сравнению с рекордным 2014-м и суммарные объемы привлеченных через IPO средств — 51 млрд долларов против 80,3 млрд.

Схожие выводы относительно глобальной динамики выхода компаний на IPO делают и аналитики KPMG Enterprise, констатирующие, что этот процесс за последние несколько лет существенно замедлился во всем мире.

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам (аналитики PitchBook дают оценку их медианного среднего возраста единорогов в восемь лет).

Столь упорное нежелание многих зрелых компаний, поддерживаемых венчурным капиталом, становиться публичными, по мнению исследователей, прежде всего становится следствием слишком вольготных условий их текущего венчурного финансирования, а также сильно завышенных доинвестиционных оценок их рыночной стоимости.

Кто разбудит российский рынок

В отличие от заметных позитивных подвижек, наметившихся в прошлом году в основных региональных эпицентрах глобального венчурного рынка, российский его сегмент до сих пор, по сути, находится в состоянии «ожидания чуда» — объемы заключаемых в нашей стране сделок и общее их число практически не растут уже несколько лет.

Согласно оценкам, представленным в конце минувшего года порталом Firrma совместно с Российской венчурной компанией (РВК) и компанией EY в очередном обзоре отечественного венчурного рынка, российские венчурные фонды в период с 1 декабря 2016 года по 1 декабря 2017-го в общей сложности провели 391 сделку (без учета финансирования бизнес-ангелами), тогда как за тот же временной промежуток годом ранее их было 390. И в то время, как по сделкам посевных фондов наблюдался здоровый рост — 105 млн долларов по сравнению с 47 млн в 2016 году, общий объем сделок классических фондов (по данным из открытых источников информации), напротив, заметно сократился — оценочно, со 180 млн до 137 млн долларов.

Впрочем, как отметил в беседе с нами Арсений Даббах, партнер группы компаний RBPartners и один из авторов этого ежегодного обзора, долгожданные признаки оживления на отечественном рынке все-таки просматриваются: «Определенная положительная динамика ощущается примерно в течение последнего полугодия, что связано как с появлением целого ряда перспективных компаний-стартапов, сфокусированных на продвижении на зарубежных рынках, так и с приходом новых игроков-инвесторов, в том числе корпоративных частных фондов». Кроме того, важным дополнительным стимулом для выхода российского венчурного рынка из спячки стала настоятельная рекомендация российских властей крупнейшим госкорпорациям активнее включаться в инвестиционный процесс и создавать свои собственные инновационные фонды.

В 2018–2019 годах на российском рынке следует ожидать достаточно большого числа заявлений о создании новых венчурных фондов с участием реорганизованной РВК и различных частных компаний, а также больше выходов компаний на IPO

По мнению Арсения Даббаха, в 2018–2019 годах следует ожидать достаточно большого числа анонсов (заявлений о создании новых венчурных фондов) с участием реорганизованной РВК и различных частных компаний, а также увеличения числа выходов компаний на IPO. Однако давать какие-либо количественные прогнозы относительно объемов и числа сделок на венчурном рынке России пока не берется почти никто из многочисленных экспертов и непосредственных участников инвестиционного процесса.

И помимо среднесрочного негативного влияния на этот рынок различных внешнеполитических и макроэкономических факторов одной из самых серьезных проблем российского венчура была и остается острая нехватка доступных источников инвестиций (как государственных, так и частных) для поддержки компаний на более поздних стадиях их развития. Большинство аналитиков и инвесторов также акцентируют внимание на крайне ограниченном наборе стратегических рыночных инвесторов — конечных покупателей компаний (по большому счету, в качестве таковых в настоящее время может рассматриваться лишь «большая тройка» — «Яндекс», Mail.ru Group и Сбербанк).

Подкорректировать эту общую картину, безусловно, могло бы более активное участие государства — как путем прямой денежной подпитки рынка с помощью различных институтов развития, так и благодаря работе тех же новых фондов, создаваемых контролируемым им крупными госкорпорациями.

Обзор рынка прямых и венчурных инвестиций за 2017 год

Российская ассоциация венчурного инвестирования (РАВИ) в сотрудничестве с Венчурным инновационным фондом (ВИФ) представила ежегодный отчет «Обзор рынка прямых и венчурных инвестиций» за 9 месяцев 2017 года. Согласно отчету, совокупная капитализация фондов прямых и венчурных инвестиций по итогам III кварталов 2017 года продемонстрировала положительную динамику впервые с 2013 года, превысив отметку в 21 млрд долл.

Авторы исследования отмечают, что несмотря на непростой экономический фон, на рынок достаточно активно продолжают выходить новые фонды: за 9 месяцев было запущено 16 новых VC-фондов с общим объемом 313 млн долл., что превышает показатели 2016 года (13 фондов). При этом объем венчурных инвестиций сократился и составил 81 млн долл. (в 2016 году — 126 млн долл.). Около половины совокупного объема фондов составляют частные средства, что отражает позитивный настрой инвесторов в отношении рынка.

По итогам 9 месяцев зафиксирован 17%-ый рост объема сделок сегмента прямых и венчурных инвестиций относительно значения аналогичного показателя 2016 года. Прирост обеспечили игроки в сегменте Private Equity, в том числе с государственным участием. Около 80% от общего объема инвестиций приходится на долю РФПИ. В секторе венчурных инвестиций больше всего средств (12%) в компании поступило из ФРИИ, который обеспечил порядка 49% общего числа сделок.

Как и в предыдущие периоды, наиболее привлекательным для инвесторов остался сектор ИКТ: более 70% средств были направлены в компании этого сектора. В сферах биотехнологий, медицины и промышленных технологий доля фондов с участием государственного капитала в объеме VC-инвестиций близка или равна 100%, что еще раз подчеркивает решающую роль государства в поддержке венчурных проектов в «реальном» секторе экономики.

Активизация работы по выводу на рынок новых фондов, в частности при участии РВК, позволила замедлить тенденцию снижения удельного веса фондов с участием государственного капитала. Можно прогнозировать, что число венчурных фондов с участием государственного капитала будет расти в ближайшее время во многом благодаря РВК и другим институтам развития. В целом авторы исследования считают, что картина рынка внушает оптимизм. Можно прогнозировать, что статистика и инвестиционная активность по итогам всего 2017 года достигнет значений показателей 2016 года.

Венчурный Барометр 2017

В рамках форума также были представлены некоторые итоги Venture Barometer Russia 2017 — ежегодного исследования мнений венчурных капиталистов относительно рынка, его возможностей и будущего роста.

По данным исследования, почти все опрошенные игроки венчурного рынка (92%) утверждают, что состоятельные люди должны активно рассматриваться в качестве потенциальных LP. На втором месте — бывшие и действующие предприниматели в сфере IT. Количество голосов за эту категорию увеличилось по сравнению с прошлым годом(61% против 44% в 2016 году). На третьем месте — российские частные компании, включая банки (42% против 36% в 2016 году).

Также по мнению Алексея Соловьева, являющегося инициатором исследования, рынок инвестирования в проекты в 2018 году сохранит стабильность. При этом ожидается рост за счет новых игроков, а именно корпораций, новых фондов РВК и частных фондов.

Число российских бизнес-ангелов растет

Анализ состояния и трендов развития бизнес-ангельских инвестиций в 2017 году, проведенный Национальной ассоциацией бизнес-ангелов (НАБА), выявил увеличение количества бизнес-ангелов. При этом основными бенефициарами выступают уже существующие на рынке клубы. Кроме того, появляются новые объединения бизнес-ангелов: как частные, так и при поддержке руководства регионов и премиальных отделений банков. Еще одним трендом стало вовлечение частных инвесторов ранних стадий в клубные сделки с венчурными фондами различных стадий.

Генеральный директор РВК Александр Повалко прокомментировал итоги работы венчурного рынка в 2017 году: «Мы видим положительные предпосылки для развития венчурного рынка в России и уверены, что в перспективе десяти лет он будет сопоставим с венчурными рынками европейских стран. Российские корпорации активно включаются в работу с малым технологическим бизнесом, понимая, что это необходимо для их технологического развития. В России очень высок уровень технологического оптимизма, высокий уровень образования населения, развитая система высшего образования и науки».

О РВК

АО «РВК» — государственный фонд фондов, институт развития венчурной отрасли Российской Федерации. Основные цели деятельности АО «РВК»: стимулирование создания в России собственной индустрии венчурного инвестирования и исполнение функций Проектного офиса Национальной технологической инициативы (НТИ). Уставный капитал АО «РВК» составляет более 30 млрд руб. 100% капитала РВК принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом Российской Федерации (Росимущество). Общее количество фондов, сформированных АО «РВК», достигло 26, их суммарный размер — 35,1 млрд руб. Доля АО «РВК» — 22,5 млрд руб. Число одобренных к инвестированию фондами РВК инновационных компаний достигло 216. Совокупный объем одобренных к инвестированию средств — 17 млрд руб.

Наши новости в Twitter

Канал с новостями в Telegram

Новости в Facebook

Новости в ВКонтакте

Наш RSS канал

Источник https://kitjournal.ru/chto-takoe-venchurnye-investicii.html

Источник https://stimul.online/articles/sreda/edinorogam-pora-iz-stoyla/

Источник http://startupmagazine.ru/news/investments/obzor-rynka-pryamyx-i-venchurnyx-investicij-za-2017-god/