Что такое кредитная политика банка?

Наверняка, каждому российскому гражданину доводилось слышать про банковскую кредитную политику. Это словосочетание мелькает и в газетах, и на экранах телевизора, и в разговорах и, тем более, при заключении кредитной сделки с финансовым учреждением. Тем не менее как формируется кредитная политика банков, на кого распространяется ее действие, и на что она оказывает влияние – известно далеко не каждому заемщику.

Кредитная политика – это программа, направление действий учреждения в области выдачи ссуд гражданам или компаниям. Ее основу составляет анализ соотношения рисков и прибыли от займов.

Она включает в себя и стратегию, и тактику финансового учреждения в области предоставления кредитных продуктов. Определяется банковская кредитная политика, исходя из внешних и внутрибанковских экономических факторов.

Факторы, определяющие кредитную политику банка

Принято выделять две группы обстоятельств, влияющих на решения, которые принимает банк:

- макрофакторы – те, которые не зависят от банка;

- микрофакторы – на них банк может влиять.

Виды макрофакторов:

- экономическая обстановка в стране и в регионе осуществления деятельности компании, предпосылки развития и изменения;

- состояние денежного рынка и его потенциал;

- кредитная политика банка-конкурента;

- лимит операций по займам, который устанавливает действующий закон.

Виды микрофакторов:

- уровень компетенции сотрудников кредитно-финансового учреждения;

- владение работников компании необходимой информации;

- оснащенность рабочих мест;

- умение сотрудников контактировать с различными категориями клиентов;

- процентная ставка по кредитным продуктам;

- заемщики, предполагаемые клиенты компании.

Банковская политика в области предоставления ссуды физическим и юридическим лицам базируется на следующих составляющих:

- общие цели в области выдачи займов;

- наличие отдела с обученным персоналом, занимающимся вопросами выдачи денег в долг гражданам и компаниям;

- план каждого этапа предоставления ссуды;

- контроль за предоставлением и возвращением долга.

Функции кредитной политики

Функции кредитной политики коммерческих банков принято подразделять на общие и специфические. К первому виду относятся:

- коммерческие – получение дохода от кредитования;

- стимулирующие – правильное использование денег, которые не находятся в обороте;

- контролирующие – контроль за применением заемных средств.

Специфические функции – это цели, которые определяет банковская политика. Они индивидуальны для каждого учреждения.

Цели и задачи

Политика банка имеет главную цель – большой уровень прибыль при минимальном риске. На основании этого формируются такие задачи учреждения:

- выбор направления займов;

- технология предоставления кредитов;

- контроль за выдачей и возвратом средств.

С юридическими лицами

Политика банка в отношениях с юридическими лицами имеет главное направление – сотрудничество с клиентом в течение продолжительного периода. Самое важное – выявить надежные организации, которые своевременно закрывают долговые обязательства.

Требования для предприятия, подавшего заявку на получение кредита:

- стабильный доход;

- прозрачные схемы получения прибыли;

- регулярное развитие бизнеса;

- опыт осуществления деятельности в различных экономических обстоятельствах;

- предоставление залога по запросу банка;

- наличие собственных средств на счетах;

- репутации компании.

Владельцы предприятий, осуществляющих деятельность в области коммерции, для получения займа должны иметь хорошую репутацию и кредитный рейтинг.

С физическими лицами

Основное направление банковской политики в отношении граждан – разработка выгодных кредитных продуктов для разных категорий клиентов, чтобы привлечь как можно больше платежеспособных заемщиков.

- потребительские целевые и не целевые займы;

- ипотечные ссуды;

- кредит на покупку машины;

- предоставление денег в долг пенсионерам.

Требования к клиентам:

- возраст от 21 года до 85 лет, в зависимости от условий компании;

- постоянный источник доходов;

- положительный кредитный рейтинг.

Выбранное направление позволяет определить процентную ставку, размер ссуды и период использования заемных средств.

Реализация кредитной политики и возможные риски

Недостаточно выбрать направление работы учреждения. Важно уметь реализовать курс. Для этого составляют руководства и разрабатывают документы, определяющие требования к заемщикам, условия выдачи ссуды и другие подобные моменты. При изменении экономической обстановки в стране или регионе кредитную политику пересматривают: увеличиваются или понижаются требования к клиентам, меняется процентная ставка, размер ссуды и период займа. При правильно организованной системе банк предоставляет займы, приносящие прибыль при минимальном риске невозврата средств.

Риски в этом случае – это скорее ошибки в реализации выбранного направления деятельности:

- создание активов низкого качества из-за плохого управления, что приводит нестабильности получения прибыли;

- работа сотрудников компании с невысоким уровнем компетенции;

- выбор неоправданных конкурентных методов;

- отсутствие постоянных и надежных клиентов, способных обеспечить устойчивый уровень дохода банка.

Кредитная политика банковской организации определяет конкретное направление деятельности как с отдельными людьми, так и с компаниями. Для этого финансовым учреждением создается целый ряд специальных кредитных программ. Главными задачами при этом являются внимательная проверка потенциальных заемщиков и развитие долгосрочного сотрудничества. Помимо этого, кредитной политикой бывает предусмотрено предоставление займов как непосредственно в финансовом учреждении, так и за его пределами, например, в торговых центрах, дилерских автосалонах и так далее. При этом назвать банковскую политику в сфере кредитования чем-то однозначным и регулярными нельзя, так как она склонна постоянно меняться в зависимости от экономической обстановки в стране, а также намерений и рентабельности кредитной структуры.

Кредитная политика

Даже при беглом знакомстве с кредитными предложениями различных банков можно увидеть, насколько они могут быть разными. Процентная ставка, срок выплаты кредитов, условия их предоставления, специальные предложения для разных социальных групп – эти и многие другие факторы отражают особенности кредитной политики банковских организаций.

Кредитная политика банка заключается в определении целей и реализации способов предоставления займов. Все это должно служить повышению ликвидности банка, снижению его рисков.

По сути, кредитная политика банка – это организация процесса кредитования, основанная на определенных принципах и средствах, которые используются для повышения доходности организации с минимальными рисками. Это одно из направлений достижения стратегических целей организации.

Рассмотрим в данной статье, какие задачи ставят перед собой банки и что осуществляют для их решения, что является для них приоритетным в рамках деятельности на кредитном рынке.

Факторы, влияющие на кредитную политику

Есть два вида факторов, которые обуславливают кредитную политику коммерческого банка: макроэкономические (экзогенные, внешние) и внутриэкономические (эндогенные, внутренние).

К первым факторам относятся экономическая обстановка в стране, уровень инфляции, объем внешнего долга государства, уровень благосостояния населения, развитие рынка кредитования, а также деятельность банков-конкурентов. Обобщенно это влияние регулирующих органов на банковскую систему, включая прямые предписания, юридические изменения условий кредитования (таких как процентная ставка, объем внутренних резервов банка и пр.).

К числу микроэкономических факторов относятся финансовые и иные ресурсы, которыми располагает банк, объем привлеченных активов, количество клиентов и их социальная принадлежность, способность коммерческого банка обеспечить исполнение своих обязательств. К внутренним факторам относится и уровень квалификации сотрудников банка, его кадровая политика.

Исходя из сочетания факторов обеих групп банки ставят перед собой определенные задачи и избирают пути их решения.

Цели и задачи кредитной политики

Как уже говорилось, целями каждого банка является повышение доходности и снижение рисков.

Кредитная политика коммерческого банка направлена на решение следующих задач:

- поддерживать и повышать уровень своей доходности, создавая высококачественные активы (в том числе за счет минимизации рисков);

- собрать команду профессионалов, которые смогут эффективно работать с заемщиками, используя возможности кредитного портфеля;

- определять для финансирования перспективные проекты, которые принесут доход в среднесрочной или долгосрочной перспективе;

- развивать взаимодействие с существующими клиентами и привлекать новых;

- не допускать использования рискованных методов кредитования, несмотря на их возможную эффективность.

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа.

Многие клиенты не обращаются в банк за кредитом из-за длительности процедуры его оформления. Одной из новых технологий, которые способствуют привлечению новых заемщиков является система онлайн-заявок, которая сегодня уже есть на сайте практически каждого банка.

Сайт «Выберу.ру» предлагает воспользоваться данной функцией для получения кредита. Удобный онлайн-поисковик выдаст те предложения банков в вашем регионе, которые соответствуют заданным параметрам. Все условия кредита вы можете выбрать сами, а затем просто перейти на вкладку интересующего кредита, не тратя время на поездку в офис банка, и там подать заявку на оформление займа. Подробнее об этом мы расскажем в заключительной части статьи.

Работа банка с юридическими лицами

Серьезные банки редко идут на сотрудничество с фирмами-однодневками или компаниями в предбанкротном состоянии. Информация о финансовом состоянии физического лица, как правило, находится в открытом доступе и легко анализируется. Если такой информации нет, то для коммерческого банка это тоже будет сигналом повышенного риска. Кредитование юридических лиц подразумевает в большинстве случаев долговременное взаимодействие кредитора и организации-заемщика. Такие отношения отличаются стабильностью и низкими для банка рисками. Все финансовые операции кредитуемого юрлица являются подотчетными, если средства кредита тратятся не по назначению и используются в сомнительных операциях, это можно отследить проконтролировать. Кроме того, кредитование юридических лиц обычно подразумевает страхование от неуплаты по займу. Многие банки сотрудничают с компаниями с использованием залогового имущества, которое будет реализовано в пользу кредитора, если заемщик нарушает свои обязательства. Все это также защищает активы коммерческого банка.

Работа с физическими лицами

Одним из главных направлений работы коммерческого банка является кредитование физлиц. Для предоставления займов гражданам кредитно-финансовым организациям необходимо иметь специальную лицензию, которую выдает Центральный банк. Предложения по кредитам для физических лиц могут быть как долгосрочными, так и средне- и краткосрочными. Наиболее продолжительными по сроку являются кредиты на покупку недвижимости и транспортных средств. Потребительские кредиты обычно выдаются на срок до 5 лет, в то время как ипотека может выплачивать до 30 лет. В качестве краткосрочных займов могут использоваться средства кредитных карт, которые клиент может тратить по своему усмотрению. Такие карты могут иметь льготный период – в течение него заемщик возмещает снятую сумму без комиссии. Кредитная политика коммерческого банка в отношении физических лиц направлена на получение максимальной выгоды при минимальных рисках. В связи с этим банки учитывают состояние кредитной истории клиента, его возраст, уровень доходов, трудовой стаж, платежеспособность, наличие собственности, которая может быть использована в качестве залоговой, и поручителей. Проблемы, которые могут возникнуть с выплатой займа физическим лицом, в том числе свидетельствуют о недальновидной кредитной политике банка и недостаточном профессионализме его сотрудников.

Требования к кредитной политике банка

Кредитная политика коммерческого банка должна соответствовать внутриэкономической стратегии развития организации. Те, кто ее разрабатывают, обязаны соотносить выдачу кредитов с открытием депозитных вкладов, прогнозированием рисков и управлением ими, определением процентных ставок. Кредитная политика банка не должна вступать в противоречие с остальными направлениями деятельности банка.

В ходе реализации кредитной политики должны учитываться актуальные внешнеэкономические факторы. Уровень развития экономики страны влияет на объем выдаваемых займов, величину кредитной ставки, формы и виды предоставляемых кредитов. Кроме реализации поставленных задач по этому направлению должно осуществляться прогнозирование изменений на кредитно-финансовом рынке.

Банк обязан обеспечивать выполнение поставленных задач в соответствии с установленными правовыми нормами. Если они вступают в противоречие с законодательством и требованиями ЦБ, со стороны государства могут последовать значительные штрафные санкции вплоть до отзыва лицензии у банка-нарушителя.

Особенности своей кредитной деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации.

Реализация кредитной политики банка

Как мы уже говорили, кредитная политика банка заключается в планировании деятельности, реализации поставленных задач и контроле за соблюдением установленных правил.

Реализация кредитной политики включает следующие пункты:

- рассмотрение заявки от клиента, проверка информации по кредитной истории и необходимых документов, справок;

- открытие и ведение кредитного дела (пополнение необходимой информацией, отображение всех операций по обслуживанию кредита, обеспечение его сохранности);

- страховка кредита от случаев невыплаты со стороны заемщика, включая гарантии и обязательства третьих лиц, а также залог имущества должника;

- проверка расчетов по выплате займов, выявление проблемных кредитов и их администрирование;

- взыскание на предмет залога (в досудебном или судебном порядке);

- изменение условий выданных кредитов в плане увеличения срока выплат или снижения процентных ставок, реструктуризация, рефинансирование и списание кредитов;

- анализ резервов для компенсации убытков.

Кредитная политика каждой банковской организации строится с определением целей ее деятельности, направлений кредитования, размера активов коммерческого банка, квалификации сотрудников, внешних факторов.

Риски кредитной политики

Как говорилось выше, кредитная деятельность банка подразумевает определенные риски, которые должна минимизировать каждая банковская организация. Если у кредитной организации возникают убытки из-за несвоевременного или неполного исполнения заемщиков своих обязательств, а также в случае отказа от выплаты кредита, это является следствием недостаточно точного прогнозирования. Сотрудники банка должны определять уровень риска и не допускать выдачи кредитов с высокой вероятностью неблагоприятных событий в ходе его погашения. Риски должны прогнозироваться в соответствии с внешнеэкономическими факторами и состоянием дел в самом банке.

С кредитной политикой банка могут быть связаны следующие риски:

- Валютный – такое изменение курса валют, которое приводит к увеличению выплат по обязательствам банка и снижению доходов от погашения кредитов со стороны заемщиков.

- Процентный – риск убытков банка в связи с изменением процентных ставок, что может привести к несовпадению сроков погашения кредита, отказу от его выплаты.

- Страновой – риск невыплаты по кредиту со стороны иностранного заемщика.

- Операционный – вероятность финансовых потерь из-за нехватки функциональных возможностей банка (вследствие нарушения собственных функций или внешнего вмешательства).

- Риск ликвидности – опасность дисбаланса между финансовыми поступлениями и затратами, который может сделать невозможным исполнение банком своих обязательств. Например, может возникнуть в случае массовых отказов заемщиков от выплаты по кредитам, когда ожидаемые доходы банка снижаются, а возросшая финансовая нагрузка способна привести недостатку ликвидности.

- Стратегический – вероятность убытков из-за неправильно определенных перспективных направлений развития кредитной организации. Может привести к снижению конкурентоспособности, экономическим и кадровым потерям.

Кредитная политика – это деятельность банка, направленная на повышение прибыли и снижение финансовых рисков. Заемщик видит только результат политики банков, который проявляется в ассортименте кредитных предложений, условиях конкретного кредита и решению коммерческого банка о его предоставлении тому или иному клиенту. Нередко потенциальный заемщик не знает о всех условиях предоставления интересующего его кредита и не подозревает о том, какие факторы препятствуют, а какие способствуют его одобрению. В связи с этим много времени можно потратить на поиск нужного кредита «вслепую».

«Выберу.ру» предлагает воспользоваться поисковиком, который дает возможность выбрать кредит с наибольшей вероятностью одобрения. Потенциальный заемщик может определить для себя выгодные предложения финансовых организаций в своем регионе. Теперь не составляет труда найти те кредиты, которые бы соответствовали всем указанным в конфигураторе параметрам. Предложения от банков можно выбрать с учетом наличия источника доходов, возможности использования залоговой собственности, специальных программ, возраста клиента и прочих условий. Определившись с подходящим кредитом, вы можете перейти по его вкладке и оформить заявку онлайн. Предугадать заранее, одобрит ли банк займ, вряд ли получится, но для подачи заявления вы потратите минимум времени и сил.

Кредитная политика банков: инструменты, совершенствование, цели, направления

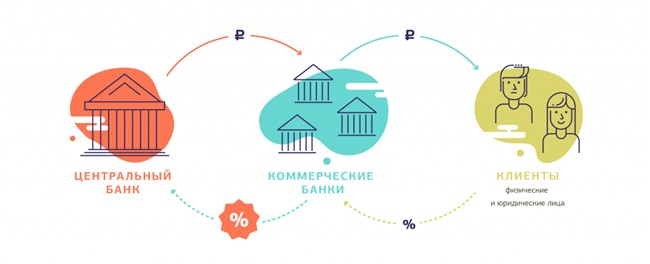

В 1980 гг. для управления рыночным механизмом стала использоваться монетарная политика. В узком смысле она означает меры государства, направленные на эффективный менеджмент финансовой системы. В широком – представляет собой набор мероприятий, разработанных центральным банком (ЦБ) и правительством, в области организации кредитных отношений. Объект операции — спрос на деньги и их предложение. Субъект — государство, ЦБ. Эффективность кредитной политики (КПБ) зависит от стабильности финансовой системы. Детальнее о том, какие ставятся задачи, а также какие механизмы воздействия и инструменты используются в рамках данного направления, читайте далее в статье.

Классификация

Выделяют два типа кредитной политики: экспансионистскую и рестракционную. В первом случае используются прямые запреты, направленные на уменьшение объема или ужесточение условий осуществления операций на денежном рынке. Вторая направлена на расширение количества ресурсов. Денежно-кредитная политика центрального банка бывает двух видов: общая и селективная. В первом случае проводимые мероприятия распространяются на все учреждения, во втором – на отдельные операции.

Их можно разделить на три группы: стратегические, среднесрочные и тактические. Поскольку КПБ является частью экономической политики, ее долгосрочные цели устанавливаются и регулируются органами власти. Денежно-кредитная политика центрального банка формируется в зависимости от целей развития региона на текущий год. Это может быть экономическое и макроэкономическое равновесие, ценовая стабильность. Эти показатели переносятся на экономические: рост производства, повышение эффективности используемых средств, стабильность денежной единицы, занятость рабочей силы, сальдо платежного баланса. Кредитная политика банков в первую очередь направлена на поддержание стабильного спроса на национальную валюту и обеспечение предложения. Еще одной целью является стабилизация цен, исключение дефицита или профицита денежной массы.

КПБ также используется для регулирования экономики. Чтобы смягчить кризисы, сдержать инфляцию, государство корректирует норму резервов банков, изменяя объем доступных денежных ресурсов. Решение, принятое в одной сфере, оказывает влияние на другие. Поэтому должен поддерживаться баланс между денежной, кредитной и валютной политиками.

Управление займами позволяет достичь стратегических целей более качественно. Недостаток денежных средств стопорит осуществление коммерческих сделок, а избыточная масса обесценивает валюту и снижает жизненный уровень населения. В первом случае кредитная политика центрального банка направлена на расширение деятельности финансовых учреждений, а во втором — на ее сокращение. При этом используются косвенные и прямые методы воздействия. Детальнее они будут рассмотрены далее.

На качество кредитного портфеля влияет уровень просроченной и проблемной задолженностей. Банку нужно соблюдать баланс между риском и доходностью. КПБ снижает риск и максимизирует прибыль. Принятые руководством решения делегируются сотрудникам. Так выполняется важная задача – создается единый подход к проведению сделок.

Преимущества и недостатки

Денежно-кредитная политика банка характеризуется:

- Быстротой и гибкостью по сравнению с фискальной политикой.

- Слабой зависимостью от политического давления.

- Монетаризмом. Изменение предложения оказывает влияние на уровень экономической активности.

Денежно-кредитная политика Банка России имеет свои недостатки:

- Циклическая асимметрия. Реализация политики «дорогих» денег приведет к точке, в которой банки должны будут ограничить объем займов, то есть предложение ресурсов на рынке. В обратной ситуации мелкие финансовые учреждения смогут сформировать резервы. Средства, направленные на приобретение облигаций у населения, могут быть использованы для погашения ссуд. Такая асимметрия в периоды кризиса может стать помехой. В нормальных условиях повышение резервов увеличивает предложение средств на рынке.

- Во время инфляции скорость обращения денег склонна к возрастанию, в результате кредитная политика банков перестает эффективно функционировать.

- Влияние инвестиций. Кредитная политика банков может оказаться в замороженном состоянии из-за большого спроса на инвестиции. Но спад может подорвать доверие к предпринимательству и свести на нет эффект «дешевых» денег.

Кредитная политика коммерческого банка

На уровне конкретного учреждения она представляет собой стратегию и тактику в области финансовых операций, то есть набор принципов и инструментов, используемый организацией для выполнения поставленных задач. Цель кредитной политики банка — создание условий эффективного размещения ресурсов, обеспечение роста прибыли. Структура:

- организация финансовой деятельности;

- управление портфелем;

- контроль за кредитованием;

- принципы делегирования полномочий;

- общие критерии отбора займов;

- лимиты по отдельным сделкам;

- сопровождение кредитных договоров;

- резервирование.

Кредитная политика банков создает предпосылки для эффективной работы персонала, объединяет их усилия, уменьшает вероятность ошибок. Она содержит требования к заемщику (минимальный уровень финустойчивости, собственного капитала и т. д.), структуре и предмету залога (лимиты принятия товарного кредита) и т. д.

Ценовая стратегия включает условия изменения ставок по действующим договорам, формы и цели предоставления займов, предельные суммы. Банк стремится наращивать портфель обязательств до разумных пределов, избегая значительной концентрации риска по отраслям, территориям, видам ссуд. Также предусматривается порядок проведения операций с некоторыми категориями заемщиков, рекомендации к осуществлению сотрудником мониторинга «плохой» задолженности.

Требования

Кредитная политика банка должна соответствовать рыночной ситуации. Поэтому все разработанные положения и правила нужно регулярно обновлять. На практике это происходит один раз в год. Дополнения могут поступать как «сверху», так и «снизу». Сотрудник, который ежедневно сталкивается с нестандартными ситуациями, может также подсказать рациональные предложения. В то же время выбранная стратегия не должна противоречить законодательству: максимизация прибыли с одновременным резким увеличением рисков хорошего результата не принесет.

Способы регулирования

Механизм воздействия формируется исходя из условий и порядка применения инструментов и методов. Второе понятие является более емким. Методы — совокупность способов воздействия на объекты для достижения целей. Каждый из них называется инструментом. Они классифицируются по объектам воздействия, форме, характеру, срокам. В рамках первого критерия подразумеваются направления кредитной политики банка. Увеличивая или снижая стоимость займов, государство преследует цель оживить конъюнктуры, предотвратить перенасыщение экономики денежными ресурсами. По форме воздействия инструменты делятся на административные (директивы, предписания, инструкции) и экономические. По характеру — на количественные и качественные параметры.

Государства всех стран мира использует такие способы влияния:

- Операции с казначейскими ценными бумагами.

- Учетную ставку процента.

- Норму резервов.

Все эти инструменты денежно-кредитной политики центрального банка используются для достижения глобальной цели – поддержание стабильного спроса на денежную единицу.

Самыми эффективными считаются операции с ценными бумагами: купля-продажа, валютные свопы, размещение срочных депозитов, ломбардные аукционы. При осуществлении политики «дешевых» денег Банк России приобретает облигации. Их рыночная стоимость растет, а доходность снижается. В результате у коммерческих учреждение увеличиваются ресурсы. Это отражается на стоимости кредитов.

Операции на рынке классифицируются по нескольким параметрам: условиям, объектам (государственные, частные ценные бумаги), срочности сделок, сферы проведения, способа установления ставок (Центробанком или рынком), источника. Прямые операции — это сделки регулятора с ценными бумагами без обязательств. Если они осуществляются на кассовой основе, то оплата должна быть произведена до конца текущего дня. Регулярные сделки предусматривают перенос расчетов на следующие сутки.

Теперь рассмотрим второй инструмент — учетную ставку, по которой регулятор предоставляет займы коммерческим банкам. При осуществлении политики «дорогих» денег она повышается. В результате займы для финансовых учреждений становятся дорогими, они снижают объем кредитных операций, уменьшая, таким образом, обращение средств. Этот метод недавно использовал банк «Россия». Кредитная политика в данном случае направлена на формирование рыночной ставки. Чем выше ее уровень, тем дороже обойдется рефинансирование коммерческому банку. Изменяя ставку, государство регулирует стоимость кредитов. Это косвенный и относительно простой метод влияния. Все банки прибегают к займам от регулятора. Поэтому изменение распространяется на экономику страны в целом.

Третий инструмент — корректировка нормы резервов, то есть величины отчислений от обязательств. В ходе осуществления политики «дорогих» денег регулятор увеличивает норму, сокращая денежную массу. Снижение происходит в случаях, когда необходимо увеличить объем ресурсов банков. Нормы устанавливают в количественных и качественных показателях. Обычно это удельный вес в пассивах или к объему их прироста за определенный период. Во многих странах резервы дифференцируются по типам депозитов: срочные, до востребования. На вторую группу вкладов устанавливается более высокая норма. Одно из требований заключается в размещении в ЦБ депозитов в объеме, который рассчитывается как среднее значение обязательств за определенный период (месяц).

На практике используются еще такие инструменты кредитной политики банка:

- Коммерческие финансовые учреждения берут на себя обязательства по соблюдению установленных регулятором требований на добровольной основе.

- Фиксирование лимитов прироста средств в обращении.

- Валютные интервенции.

Центробанк

Банк России является главным финансово-кредитным учреждением страны. В процессе выполнения своих функций он руководствуется Конституцией, Гражданским кодексом, одноименным Федеральным законом. Он не отвечает по обязательствам правительства и все расходы покрывает за счет собственных доходов.

Инструменты кредитной политики центрального банка:

- процентные ставки;

- нормативы резервов;

- депозитные операции;

- сделки на открытом рынке;

- валютный менеджмент;

- установление ориентиров роста средств;

- количественные ограничения;

- эмиссия облигаций.

О процентных ставках, операциях на открытом рынке и нормах регулирования уже было сказано ранее. ЦБ привлекает средства банков с целью поддержания уровня ликвидности всей системы. Под валютным регулированием понимается купля-продажа иностранной денежной единицы с целью воздействия на курс рубля и предложение денег в целом. Объем средств регулируется также путем установления лимитов на количество проведения определенных операций.

Совершенствование кредитной политики банка

В финансово-кредитных учреждениях есть сотрудники, которые занимаются вопросами алгоритма расчета платежеспособности заемщика, отбором конкретных схем и продуктов. Кредитная политика банка разрабатывается на основе сложившейся ситуации в данном регионе. Знание тенденции позволяет свободно использовать средства. Одним из инструментов, который используется для определения уровня потенциальных рисков, являются стресс-тесты. Они показывают, какие убытки может понести банк в той или иной непредвиденной ситуации.

- Однофакторные стресс-тесты — отображают изменения конкретного показателя на стоимости портфеля. Но они не всегда показывают полную картину, так как в стрессовых ситуациях могут измениться несколько параметров.

- Многофакторные стресс-тесты — учитывают большое количество показателей, но основываются на исторических сценариях, не адаптированы под современную инфраструктуру рынка.

Трудности возникают из-за отсутствия данных, которые используются в тестировании, например, оценки кредитного риска. Также не учитывается риск ликвидности, а ведь в периоды кризиса отток капитала сильно влияет на стоимость активов.

В последнее время в РФ широкое распространение получил другой метод оценки – DataMining. Его сущность заключается в построении дерева на основе данных за предыдущие периоды. Класс ситуации зависит от того, были ли возвращены средства в полном объеме или имелись просрочки. Все рассматриваемые ситуации сначала попадают в верхний узел, а затем распределяются вниз в зависимости от дополнительных параметров. Чем их больше, тем дальше продвигаются объекты.

В случае изменения исходных условий дерево можно перестроить. Далее кредитная политика коммерческого банка усовершенствуется путем детализации факторов.

Скоринг

Автоматическая система расчета риска невозврата займа чаще используется российскими банками. Она представляет собой статистическую модель, которая строится на кредитной истории клиента. Она зависит от особенностей банка, законодательства, традиций в стране.

Самая распространенная методика скоринга — модель Дюрана. Она включает группы факторов, которые определяют степень риска по различным коэффициентам. Они характеризуют физических лиц по таким параметрам: возраст, пол, профессия, срок проживания в данном регионе, финансовые показатели. В упрощенном виде модель состоит из суммы этих характеристик. Чем она выше, тем более надежным считается клиент. Сложность заключается в том, что бальные оценки требуют постоянного подтверждения и обновления. А это может дорого стоить банку. Сейчас финансовые учреждения требуют в среднем от 5 до 9 документов для оценки платежеспособности заемщика. Поскольку официального алгоритма работы с ними не существует, то бумаги должны содержать максимум информации о клиенте.

Преимущества скоринга заключаются в быстром и беспристрастном принятии решений, отсутствии затрат на обучение персонала, возможности управлять кредитным портфелем. Основной недостаток — низкая адаптируемость. В США человек, поменявший много мест работы, считается более востребованным. В России это свидетельствует о его неспособности уживаться с коллегами или малоценности как специалиста.

Проблема заключается также в том, что параметры, по которым происходит отбор, делятся на «хорошие» и «плохие». В Европе более рискованным считается клиент, который задерживает платежи более чем на три месяца, а также тот, который быстро погашает долг. Во втором случае банк не успевает на нем заработать. Этот же параметр перенесен на отечественный рынок.

Кредитные бюро

«Проблемные займы» возникают из-за отсутствия информации. Поэтому в США появилась практика обмена данными по вопросам предоставления ссудного капитала. В Национальной ассоциации управления кредитом менеджеры разных учреждений обмениваются информацией о заемщиках. В базе содержатся сведения о всех лицах, когда-либо обратившихся за ссудой в любую организацию страны: социально-демографические показатели, судебные решения, данные о банкротствах. Существование бюро было заложено законодательством страны. Только в США действуют 3 тысячи подобных организаций.

Но более ценной является информация, полученная от других банков, обслуживающих этого клиента. Финансовые учреждения предоставляют данные о размерах депозита, части непогашенной задолженности, задержках в платежах и даже о конкурентах организации. По этой информации можно судить о том, из каких средств финансируется оборотный капитал. Распространение полученных сведений может навредить всем сторонам сделки. Если клиент узнает, что банк предоставил нелестный отзыв от поставщика, то он откажется от партнера. А если дело приобретет широкий резонанс, то банк больше не получит таким образом нужные ему сведения.

Проблемы

Преимущества кредитных бюро очевидны:

- Увеличивается база сведений о потенциальных заемщиках.

- Отсеиваются недобросовестные клиенты. У кредитора снижаются риски, уменьшается резерв, повышается ликвидность.

- Уменьшаются расходы на получение информации.

Однако банки не спешат делиться полученной информацией о клиентах. Участники процесса не умеют правильно пользоваться данными. Механизм информирования о мошеннических операциях вообще отсутствует. Несмотря на это, количество обращений в бюро кредитных историй в последние годы непрерывно растет. Поэтому в 90 % случаев клиенту отказывают в займе из-за плохой кредитной истории в прошлом. Еще 10 % зависит от профессии, возраста и отзыва. А если в кредитной истории будет обнаружен факт принудительного взимания долга или просрочки платежа более чем на 180 дней, рассчитывать на очередной займ не следует.

Решить проблему невозврата кредита помогла бы система напоминания об очередном платеже. Звонок по телефону, SMS-сообщение, email – все эти способы уведомления о задолженности являются эффективными и бесперебойными. Но их полномасштабное внедрение – сложная задача. Информацию надо где-то хранить, как-то обрабатывать, передавать и защищать. Сейчас ИТ-возможности используются на 15-20 %. Чтобы достичь главной цели кредитной политики банка, автоматизированную систему нужно создавать под потребности клиентов в разных продуктах.

Вывод

КПБ используется с целью поддержания стабильного спроса и предложения на валюту. В зависимости от целей, которые ставит государство, ЦБ проводит операции с ценными бумагами, корректирует учетную ставку, нормы резервов, влияя на объем доступных денежных ресурсов. Наборы инструментов объединяются в методы кредитной политики банка. При прочих равных условиях, снижая нормы и ставки, регулятор стремится увеличить объем доступных средств. Эти методы хорошо срабатывают в стабильных рыночных условиях. В периоды кризисов использовать их нужно очень аккуратно.

Источник https://creditometr.online/fininfo/kreditnaya-politika

Источник https://www.vbr.ru/banki/help/credity/kreditnaya-politika/

Источник https://businessman.ru/new-kreditnaya-politika-bankov.html