Финансовое оздоровление: что это и почему не работает в России

Ведущий юрист компании «Проспектаси» Константин Заутренников подготовил для «Русбанкрота» развернутый материал об особенностях финансового оздоровления. Когда оно вводится, какие меры необходимо принимать и почему эта процедура так редко встречается в России?

О понятии

Финансовое оздоровление – процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности (ст. 2 Закона о банкротстве). Финансовое оздоровление наряду с внешним управлением и мировым соглашением представляют собой реабилитационные процедуры банкротства, т.е. ситуации, в которых по завершении процедуры банкротства должник восстанавливает свою платежеспособность, рассчитывается с кредиторами и продолжает функционировать как хозяйственная единица.

Реабилитационным процедурам противопоставляются процедуры ликвидационные, когда процесс банкротства заканчивается ликвидацией должника как юридического лица – его имущество распродается с торгов в целях погашения требований кредиторов. В действующем российском законодательстве такой ликвидационной процедурой является конкурсное производство.

Когда вводится финансовое оздоровление

Введение финансового оздоровления возможно после стадии наблюдения, когда должник еще не признан судом несостоятельным, но у него выявлены признаки несостоятельности, которые в ходе финансового оздоровления могут быть преодолены, а платежеспособность восстановлена. Отличительной чертой финансового оздоровления по сравнению с другими процедурами, применимыми в деле о банкротстве, является то обстоятельство, что полномочия органов управления юридического лица сохраняются при установлении ограничений по распоряжению имуществом юридического лица со стороны административного управляющего.

Финансовое оздоровление вводится арбитражным судом на основании решения первого собрания кредиторов (п.1 ст. 80 Закона о банкротстве). К первому собранию кредиторов с ходатайством о введении финансового оздоровления вправе обратиться учредители должника, собственники имущества должника – унитарного предприятия либо третьи лица.

Обязательства при финансовом оздоровлении

Согласно пункту 3 статьи 80 Закона о банкротстве в определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности. Одновременно с введением финансового оздоровления арбитражный суд утверждает административного управляющего.

Согласно п. 79 Закона о банкротстве исполнение должником обязательств в соответствии с графиком погашения задолженности может быть обеспечено залогом (ипотекой), независимой гарантией, государственной или муниципальной гарантией, поручительством, а также иными способами, не противоречащими настоящему Федеральному закону. В случае отсутствия обеспечения исполнения должником своих обязательств в соответствии с графиком погашения задолженности, разрабатывается план финансового оздоровления.

План финансового оздоровления

План финансового оздоровления, подготовленный учредителями (участниками) должника, собственником имущества должника – унитарного предприятия, утверждается собранием кредиторов. График погашения задолженности подписывается лицом, уполномоченным на это учредителями (участниками) должника (ст. 84 Закона о банкротстве).

Введение финансового оздоровления предусматривает ряд последствий для должника, а именно: снимаются аресты и иные ограничения на распоряжения имуществом должника, приостанавливается взыскание по исполнительным документам, начисление неустоек и штрафных санкций, требования к должнику (за исключением текущих платежей) могут быть предъявлены к должнику только с соблюдением требований Закона о банкротстве и др. (ст.81 Закона о банкротстве).

Финансовое оздоровление или банкротство?

Несмотря на то, что в тексте Закона о банкротстве неоднократно подчеркивается важность осуществления мер по предупреждению несостоятельности (банкротства) должника, восстановлению его платежеспособности, на практике в подавляющем большинстве случаев процедура банкротства заканчивается конкурсным производством и последующей ликвидацией должника.

Как следует из статистических данных с официального сайта Федеральных арбитражных судов Российской Федерации, за период с 2010 по 2013 гг. в арбитражные суды поступило 146 413 дел о банкротстве. Процедура финансового оздоровления проводилась 344 раза. При этом другая реабилитационная процедура – внешнее управление – проводилась гораздо чаще, а именно 3 619 раз.

Стоит отметить, что количество процедур финансового оздоровления, прекращенных в связи с погашением задолженности, не превышало 7,4% из всех случаев введения финансового оздоровления.

Почему финансовое оздоровление непопулярно?

На наш взгляд, основной причиной редкого применения процедуры финансового оздоровления и ее низкой результативности, прежде всего, является позднее обращение в суд о признании должника банкротом.

Как показывает опыт российской судебной арбитражной практики, заявление о признании должника банкротом подается только тогда, когда иные меры по взысканию задолженности исчерпаны, наиболее ликвидные активы выбыли из владения должника. Таким образом, к моменту возбуждения дела о банкротстве у должника как правило отсутствует имущество, позволяющее эффективно вести основную деятельность, совокупная сумма задолженности перед кредиторами существенно превышает стоимость самого бизнеса и, как следствие, восстановление платежеспособности должника невозможно и не нужно его собственникам и кредиторам.

К сожалению, несмотря не декларирование в Законе о банкротстве приоритета реабилитационных процедур, в российском правосознании господствует представление о том, что процедура банкротства — это фактическая ликвидация бизнеса, предприятие- должник априори является неплатежеспособным, а единственной задачей кредиторов и собственников бизнеса является максимально возможное удовлетворение своих требований.

Соответственно, участники гражданского оборота негативно относятся к перспективе банкротства и не рассматривают ее (в частности процедуру финансового оздоровления) как способ преодоления финансового кризиса, стремятся максимально оттянуть время открытия производства по делу о банкротстве, что делает невозможным последующее восстановление платежеспособности должника.

Тем не менее, прецеденты положительного применения практики финансового оздоровления в опыте российского судопроизводства имеются. Так, например, в рамках дела № А79-2849/2010, рассмотренного Арбитражным судом Чувашской Республики в отношении компании-застройщика было введено финансового оздоровление сроком на двадцать месяцев, утвержден график погашения задолженности.

В результате проведения процедуры финансового оздоровления удалось восстановить платежеспособность должника, погасить требования кредиторов. В ходе проведения процедуры банкротства компании удалось завершить строительство жилого комплекса и ввести его в эксплуатацию, а также передать квартиры участникам долевого строительства. После завершения процедуры банкротства компания продолжила свою деятельность.

Финансовое планирование как инструмент финансового оздоровления предприятия во время санации

Шапарь, Д. С. Финансовое планирование как инструмент финансового оздоровления предприятия во время санации / Д. С. Шапарь. — Текст : непосредственный // Инновационная экономика : материалы V Междунар. науч. конф. (г. Казань, май 2018 г.). — Казань : Молодой ученый, 2018. — С. 27-31. — URL: https://moluch.ru/conf/econ/archive/295/14124/ (дата обращения: 22.12.2022).

В состоянии жёсткой рыночной конкуренции и рыночной неопределённости необходимо учитывать множество факторов при управлении предприятием. Для этого управленцами компании разрабатывается структура управления предприятием, которая является системой взаимосвязанных маркеров и показателей, позволяющих корректировать действия предприятия в разных рыночных ситуациях. Не всегда этого достаточно, поскольку любое предприятие ставит перед собой цель получения прибыли, а добиться этой цели не всегда возможно без работающей системы финансового планирования на предприятии. Особенно в кризисные периоды, когда оборотный капитал предприятия уменьшается и становится невозможно вести хозяйственную деятельность. Такое состояние предприятия называют банкротством, за которым иногда следует санация — финансовое оздоровление предприятия, которое не обходится без установления системы финансового планирования.

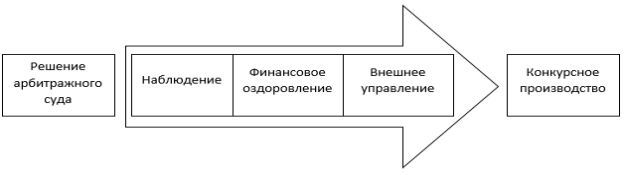

Банкротство (несостоятельность) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [1]. Исходя из этого определения, можно сказать, что банкротство является таким финансовым состоянием предприятия, при котором оно неспособно осуществлять дальнейшую хозяйственную деятельность, а также неспособна соблюсти принцип непрерывности деятельности предприятия. Другими словами, ликвидация организации в соответствии с законодательством, если невозможно произвести финансовое оздоровление (санация) предприятия. Упрощённая схема несостоятельности предприятия, согласно законодательству Российской Федерации, изображена на рисунке 1.

Рис. 1. Упрощенная схема несостоятельности (банкротства) предприятия в РФ

На схеме видно, что решение арбитражного суда и конкурсное производство выделены в отдельные блоки. Это обусловлено тем, что решение арбитражного суда является основанием для начала процесса финансового оздоровления (в схеме по центру) и при восстановлении платёжеспособности предприятия оно продолжает дальнейшую хозяйственную деятельность. В противном случае, будет запущен процесс конкурсного производства, который подразумевает: поиск и аккумулирование имущества должника, ликвидация организации, соразмерное удовлетворение требований кредиторов [1].

На рисунке 1 видно, что при возможности финансового оздоровления и восстановления платёжеспособности предприятия, можно избежать конкурсного производства и провести санацию. Меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве называется санация [1]. Одним из методов, который применяется для восстановления платёжеспособности предприятия является система финансового планирования.

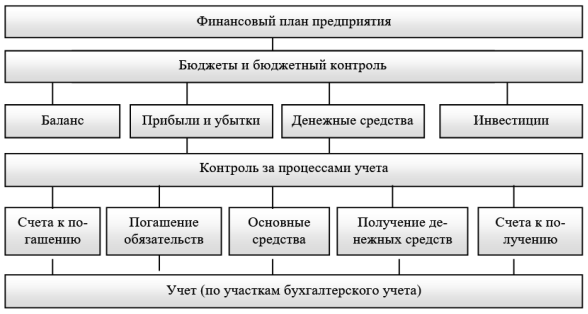

Финансовое планирование — это важный элемент управления на предприятии, который позволяет оптимизировать финансы и ресурсы предприятия. Система финансового планирования включает в себя не только разработку плана, но и контроль за его выполнением, а также проведение оценки качества выполнения поставленных целей [2].

Рис. 2. Система финансового планирования на предприятии

На рисунке 2 отображены основные элементы системы финансового планирования на предприятии и, как можно заметить, каждый из них требует тщательной проработки для эффективной работы предприятия даже в нормальных условиях осуществления хозяйственной деятельности. Когда предприятие попало под санацию, то обойтись без системы финансового планирования невозможно.

Для организации системы финансового планирования на предприятии необходимо провести всесторонний анализ предприятия и определить: коэффициенты финансово-хозяйственной деятельности, коэффициенты платёжеспособности, коэффициенты финансовой устойчивости, коэффициенты деловой активности, внешние условия, внутренние условия. Также необходимо провести анализ: рынков, на которых ведёт деятельность предприятие; активов и пассивов; возможной безубыточной деятельности должника. На основе этих данных собственниками, внутренними финансовыми работниками или организацией, осуществляющей внешнее управление, будет вынесено решение о целесообразности финансового оздоровления предприятия и внедрения системы финансового планирования. На основе этого заключения и будет строиться будущая система. В рамках данной статьи невозможно рассмотреть все возможные варианты построения системы финансового планирования на предприятии, поэтому имеет смысл рассмотреть стандартную систему финансового планирования, которая представляет из себя построение, ведение и контроль за бюджетами всех уровней предприятия.

Реализация финансового планирования на предприятии становится возможной с помощью бюджетирования, которое рассматривается с двух позиций в зависимости от объекта планирования: во-первых, приравнивается к финансовому планированию и его объектом выступают только финансовые ресурсы; во-вторых, как инструмент формирования и рационального использования всех имеющихся ресурсов (материальных, трудовых, финансовых, информационных) предприятия [3]. Внедрить систему финансового планирования без составления бюджетов невозможно. По мнению И. А. Бланка, бюджет — это оперативный финансовый план краткосрочного периода, разработанный обычно в рамках одного года и отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов деятельности [4]. Другими словами, построение бюджета предприятия начинается с бюджетов краткосрочных периодов (операционных) и заканчивается бюджетами долгосрочных периодов (инвестиционных). На рисунке 3 представлена наглядная схема детализации групп бюджетов предприятия.

Рис. 3. Детализация групп бюджетов предприятия

Обобщая вышеизложенное, можно сказать, что внедрение системы финансового планирования на предприятии является логичным завершением последовательных шагов, которые предпринимаются предприятием для сохранения ликвидности, рентабельности и осуществления дальнейшей хозяйственной деятельности.

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция)

- Дрок Т. Е., Шапарь Д. С. О роли финансового планирования, обеспечивающего устойчивое развитие предприятия // Вопросы экономики и управления. — 2016. — № 5.1. — С. 94–97.

- Дрок Т. Е., Коптева Е. В. Финансовое планирование и бюджетирование на предприятии // Вопросы экономики и управления. — 2016. — № 5.1. — С. 121–124.

- Бланк И. А. Основы финансового менеджмента: учебник. — М.: Омега-Л, 2012. — 674 с.

Основные термины (генерируются автоматически): финансовое планирование, предприятие, арбитражный суд, дальнейшая хозяйственная деятельность, конкурсное производство, финансовое оздоровление, внедрение системы, ликвидация организации, финансовое оздоровление предприятия, хозяйственная деятельность.

Похожие статьи

Банкротство и финансовое оздоровление предприятий

финансовое состояние, финансовое состояние предприятия, финансовое оздоровление, финансовый анализ, финансовая деятельность, внешнее управление, финансовая устойчивость, средство, финансовый план.

Финансово-оздоровительная стратегия предприятия в условиях.

финансовая устойчивость, финансовое оздоровление предприятия, предприятие, средство, финансовая стратегия, антикризисное управление, финансовое оздоровление, стратегия, собственный капитал, продажа, метод.

К вопросу о проблемах проведения арбитражным управляющим.

. финансовое состояние, финансовое состояние предприятия, финансовое оздоровление, финансовый анализ, финансовая деятельность, внешнее управление, финансовая устойчивость, средство, финансовый план, рыночная экономика.

Банкротство как инструмент оздоровления экономики: практика.

Финансово-оздоровительная стратегия предприятия. Финансовое оздоровление предприятия в целом представляет собой комплекс процедур, предназначенный неплатежеспособному предприятию для восстановления.

К вопросу об эффективности процедуры финансового.

Банкротство и финансовое оздоровление предприятий. По сути, финансовое оздоровление является пассивной оздоровительной процедурой, которая применяется к должнику, имеющему возможность в течение определенного времени удовлетворить.

Практика санации кредитных организаций в РФ и ее эффективность

На законодательном уровне финансовое оздоровление кредитных организаций впервые было введено Законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года» [1] и по завершению срока действия документа.

финансовое оздоровление, банкротство, предприятие, Россия.

Арбитражный суд, финансовое оздоровление, банкротство, должник, Российская Федерация, управляющий, дело, процедура, признание должника, выплата выходных пособий. Похожие статьи.

финансовое состояние, финансовое состояние предприятия.

Банкротство и финансовое оздоровление предприятий. финансовое состояние, финансовое состояние предприятия, финансовое оздоровление, финансовый анализ, финансовая деятельность, внешнее управление, финансовая устойчивость, средство.

Причины несостоятельности отечественных предприятий

Банкротство и финансовое оздоровление предприятий.

Финансовый анализ хозяйственной деятельности – это научная база. Бобылева А.З. Финансовое оздоровление фирмы: теория и практика.

Источник https://rusbankrot.ru/people/finansovoe-ozdorovlenie-chto-eto-i-pochemu-ne-rabotaet-v-rossii/

Источник https://moluch.ru/conf/econ/archive/295/14124/

Источник