Какие акции выгодно покупать сейчас, лучшие вложения 2022

Инвестирование в акции сегодня составило успешную конкуренцию банковским вкладам, вложениям в недвижимость и другим активам даже среди обычных граждан. По данным ЦБ РФ, к концу 2021 года услугами брокеров пользовались почти 9 млн человек, а это 12% от всего экономически активного населения России. Розничные инвесторы ищут, какие акции выгодно купить сейчас, в 2022 году, поскольку это один из самых прибыльных инструментов.

В текущих рыночных условиях мы ориентируемся на тех эмитентов, которые имеют краткосрочный драйвер роста. Также предпочитаем компании, которые платят или потенциально могут сохранять стабильные дивидендные выплаты. Это, на наш взгляд, сейчас весьма показательный фактор. Если компания объявляет дивиденды — она чувствует финансовую устойчивость и стабильность перспектив бизнеса. С учетом двух вышеперечисленных аспектов мы преимущественно смотрим на компании, ориентированные на российский рынок. Сейчас мы рекомендуем обратить внимание на следующие бумаги: В нефтегазовом секторе выделим «Лукойл» и «Татнефть». «Лукойл» имеет краткосрочный драйвер: несмотря на отсрочку финального дивиденда за 2021 г. (531 руб.) мы ожидаем, что до конца года он будет объявлен и дивдоходность может составить 13%. В течение следующего года по консервативным оценкам дивдоходность может составить 18%. «Татнефть» — еще ни разу не огорчала своих акционеров в вопросе дивидендов. Это стабильная дивидендная история. В секторе энергетики привлекательным выглядит портфель из «Интер РАО», «Русгидро», ТГК−1 и «Россети Центр и Приволжье». Энергетика — это защитная история компаний, ориентированных на внутренний рынок. Средняя дивдоходность по портфелю вышеперечисленных эмитентов вполне может быть двузначной. Также советует присмотреться к ОГК−2. Среди телекомов нам по-прежнему нравится МТС. Недавно акции компании подешевели на новостях о том, что ФАС признала компанию МТС нарушителем закона о защите конкуренции и выдала предписание снизить тарифы, которые ранее были повышены, до экономически обоснованного уровня. Не думаем, что история с ФАС будет носить разрушительный для бизнеса МТС характер. Скорее всего, стороны в результате придут к соглашению, которое не будет обременительными для МТС. МТС является основным донором своего мажоритарного акционера — компании «АФК Система». Поэтому мы не сомневаемся, что дивидендная история компании продолжится. Считаем, что выплаты за 2022 год в районе 30 руб. на акцию вполне реальны. В финансовом секторе стоит обратить внимание на Сбербанк. Обыкновенные акции крупнейшего в РФ кредитора, если под давлением конъюнктуры окажутся ниже 100 рублей за бумагу, будут выглядеть относительно дешево. По мере преодоления периода повышенной неопределенности, которую мы наблюдаем в текущем году, можно ожидать на возвращение кредитора к прежней дивидендной политике, которая подразумевает двузначную доходность как для обычки, так и для префов Сбербанка (SBERP). В потребительском секторе нам нравится «Русагро» и «Белуга». На продолжении падения котировок можно присмотреться к «Магниту», особенно если учесть, что компания может разрешить трудности с выплатой дивидендов, что сформирует существенный драйвер роста котировок в перспективе. Среди IT-компаний наш фаворит — «Группа Позитив». Считаем, что именно эта компания выиграет от новых экономических реалий, складывающихся в России. В строительном секторе позитивно смотрим на акции «Самолета» и «Эталона». В транспортном секторе нам по-прежнему нравится ДВМП. Также советуем присмотреться к бумагам Globaltrans.

Лучшие акции для покупки, критерии выбора

Оценивают компанию, акции которой стоит покупать, как правило, с помощью нескольких коэффициентов:

- PR (Payout Ratio). Размер дивидендных выплат компании на данный момент. Нужно оценивать не только текущий уровень, но и динамику увеличения таких выплат.

- Долг/EBITDA. Используется для оценки закредитованности компании. Показывает, сколько лет потребуется для выплаты долгов при неизменном уровне доходов.

- P/E. Мультипликатор помогает оценить срок выхода инвестора в плюс — период, после которого вложения в акции начнут приносить реальный доход.

- Используется для оценки рентабельности компании и в целом прибыльности бизнеса.

- D/E. Показывает соотношение долга компании и собственного капитала. Чем показатель выше, тем больше долговая нагрузка. Но и значение немного выше или ниже нуля может говорить о непривлекательности бизнеса для инвесторов.

Важно! Кроме того, при выборе компании, акции которой планируете купить, нужно учитывать отзывы акционеров, уровень доверия покупателей ЦБ, перспективы развития, изучить прогнозы от экспертов.

Отрасли экономики, выгодные для инвестирования сегодня

В каждом секторе есть свои лидеры, ценные бумаги которых покупать выгоднее всего. Например, в нефтегазовом секторе — это «Газпром» и «Лукойл», в сфере металлургии — «Норникель», «Северсталь» и «ММК», в области телекоммуникаций — «МТС» и «Ростелеком», в финансовом секторе — «Сбербанк». Но кроме компаний, можно выделить отрасли, привлекательные для частного инвестора.

Здравоохранение

Акции фармацевтических компаний в 2022 году стоит рассматривать как выгодный инструмент инвестирования капитала. Среди лидеров:

- Moderna;

- Pfizer;

- Johnson & Johnson;

- Gilead Science.

Всплеск интереса к этим компаниям связан с разработкой вакцин от коронавируса. Например, котировки акций Moderna показали рост на 94%, когда она получила первые положительные результаты исследований новой вакцины. Но розничный инвестор должен учитывать высокую конкуренцию в отрасли. Кроме того, часто стоимость ценных бумаг зависит от результатов исследований того или иного препарата, а предсказать их практически нереально. Волатильность такого сегмента остаётся высокой, а акции – высокорисковыми, хотя и прибыльными.

Онлайн-торговля, доставка

Повышение привлекательности этого сектора экономики также связано с коронавирусными ограничениями. Многие россияне переходят на онлайн-шопинг, делают заказы на дом.

Ситуация с коронавирусом повлияла на стоимость ценных бумаг тех компаний, которые специализируются на интернет-торговле. Пример — американская торговая площадка Amazon. Её акции за прошлый год показали прирост 74%, всего за 1 месяц пандемии — +20%, и падения котировок не предвидится. Похожий результат показывает eBay — +57%.

И связано это не столько с увеличением дохода населения, сколько со смещением приоритетов — большинство сегодня предпочитают делать покупки онлайн. Также это касается продуктов питания — к примеру, акции Domino’s Pizza за год выросли на 33%. Более скромными результатами может похвастаться Walmart — прирост в 24%.

Биотех

Биотех, как и медицина, — отрасль, которая активно развивается во время пандемии. В постковидную эпоху люди уделяют больше внимания состоянию своего здоровья, а биотехнологические компании показывают стабильность.

Специалисты рекомендуют покупать акции следующих компаний:

- Abbott Lab;

- Amgen;

- Biogen;

- Vertex;

- Gilead и др.

Инвестиции в такие акции — высокорисковые, но с большой прибылью. Разработка лекарств и новых технологий — длительный процесс (поэтому больше подходит для долгосрочных инвесторов), одобрение от надзорных органов получить можно не всегда. Но если разработка окажется востребованной, прибыль инвестора может стать колоссальной.

Московская биржа пока предлагает только TBIO (ETF-фонд от Тинькофф). При выходе на американский рынок выбор куда больше — iShares NASDAQ Biotechnology ETF (IBB), Health Care Select Sector SPDR Fund (XLV) и многие другие. Всего в США торгуют 12 ETF в сфере биотехнологий.

IT-сфера

На развитие IT-сферы также повлияла пандемия, когда всё больше компаний стали работать онлайн.

Наибольший рост прогнозируется по акциям следующих компаний:

- Allegro Microsystems (до +20%);

- IT-Mobile (до +30%);

- SalesForce (до +28%);

- Fortinet (до +14%).

На американском рынке популярность компаний, работающих в сфере IT, в 2021 году существенно выросла. Естественно, быстрее всего в цене растут ценные бумаги таких гигантов, как, например, Tesla или Apple. Акции «яблока» в 2021 году повысились на 33%.

Добыча золота

Традиционно стабильная отрасль. Например, в 2021 году стоимость золота увеличилась более чем на 48%. В некоторые месяцы цена унции золота удерживалась на уровне 1800—1900 долларов.

Росту стоимости драгоценных металлов способствовали неопределённость из-за пандемии, снижение предложения, отрицательные значения процентных ставок. Привлекательными выглядят акции следующих российских компаний:

- «Полюс» на верхней строчке как крупнейший золотодобытчик в России и второй в мире по объёму разведанных запасов;

- «Полиметалл» — дивидендная доходность невысокая, в среднем 3,5% годовых, но уровень добычи увеличивается в среднем на 70% в год;

- «Селигдар» — всю продукцию выкупает группа ВТБ, по прогнозам, объём добычи к 2024 году вырастет в среднем на 30%.

Самые ликвидные акции российских компаний 2022

Наиболее привлекательными с точки зрения прибыли можно считать акции следующих российских компаний:

- «Газпром»;

- «Сбербанк»;

- «Мечел»;

- «Роснефть»;

- «Лукойл»;

- «Татнефть».

Традиционно лидирует нефтегазовая отрасль. Но и в других сферах компании показывают стабильный рост. Например, сюда можно отнести «Яндекс» (+379% за 7 лет), «Полюс» (1142% за 7 лет).

Российские акции, которые можно купить для получения высоких дивидендов

Рассмотрим, какие акции российских компаний выгодно покупать сейчас с точки зрения получения дивидендных выплат. В 2022 году наибольший потенциал хорошей дивидендной доходности предположительно покажут следующие компании:

- «Сургутнефтегаз»;

- «НЛМК»;

- «Норникель»;

- «Юнипро» — Алроса;

- «Магнит».

Лидеры рейтинга — компании металлургического и нефтяного секторов, по их ценным бумагам инвесторы получают наибольшую прибыль. Например, прогнозируется высокая дивидендная доходность по акциям «Сургутнефтегаза» — 18,58%.

Лучшие недорогие акции на сегодня

Список недорогих акций российских компаний:

- «Газпром» продаёт акции по 319.95 руб.;

- «Мечел» — 139.89 руб.;

- «Сургутнефтегаз» — 37.84 руб.;

- группа «НЛМК», сеть магазинов «Лента» — около 168.60 руб.

Цена привилегированных акций отличается. Например, в «Сбербанке» цена привилегированной акции — 256,88 руб., обычной акции — 266.89 руб.

Важно! Среди лидеров рынка самые дорогие акции в «Норникеле» — 21970 руб., «Лукойле» — 6826,5 руб., «Магните» — 5086,5 руб.

Собираем выгодный портфель в 2022

Существует множество стратегий выбора акций для портфеля:

- инвестирование в крупнейшие компании с самой большой капитализацией на рынке (голубые фишки);

- стратегия Бенджамина Грэма предполагает покупку ценных бумаг компании, только если их цена окажется ниже внутренней стоимости;

- стратегия «на повышение» ориентируется на показатели текущей, годовой прибыли, спроса, предложения, лидерство рынка, рыночные индексы и др.;

- модель Гринблатта предполагает приобретение перспективных ценных бумаг в момент, когда их цена ещё не выросла.

Предсказать заранее, покажут ли те или иные акции рост или падение, очень сложно. Тем не менее, диверсификация крайне важна. Собранные в портфеле ценные бумаги разных компаний обеспечивают стабильность прибыли и позволяют не уйти в минус.

Чтобы самостоятельно не диверсифицировать инвестиционный портфель, можно покупать ETF. Обращаясь к биржевым фондам, инвестор размещает деньги в те акции, которые уже подобраны и находятся в портфеле.

Пример

Собрать качественный портфель помогут лучшие акции для инвестирования в 2022 году. Рассмотрим на примере:

- Соберём портфель акций из трёх крупнейших российских компаний. В аналитическом продукте Московской фондовой биржи «Народный портфель» за 2021 год такими стали «Газпром» (доля 32,2%), «Норникель» (12,5%), «Сбербанк» (16,8%).

- Акции этих компании неизменно растут, но сложно определить, в какой период времени этот рост будет наиболее интенсивным. Для оценки отслеживаем динамику роста стоимости акций за последние 5 лет. С начала 2017 года «Газпром» показал рост на 132%, Норникель — на 125%, а Сбербанк — на 60%.

- Один из важных критериев портфеля — это корреляция акций. В идеале они должны балансировать друг друга — если одна часть портфеля «просядет», то другие не должны падать синхронно. Лучше всего сочетаются пары акций от «Сбербанка» / «Норникеля» и «Роснефти» / «Норникеля».

Важно! Ещё необходимо сравнивать акции в пределах одной отрасли. Например, будем выбирать между «Роснефтью» и «Лукойлом». Если сравнивать акции этих компаний за большой временной промежуток, то доходность выше у «Лукойла» (около 15%), а у «Роснефти» — около 10%.

Какие акции сейчас растут

Рассмотрим, в какие акции лучше вложить деньги, учитывая прогнозируемый рост стоимости:

- «Яндекс»;

- «Татнефть»;

- «Полюс».

Если рассматривать иностранные компании, то выгодно вложить деньги можно в следующие акции:

- Amazon;

- VISA;

- Applied Materials;

- Wells Fargo.

В то же время наиболее динамичными оказались не акции компаний-лидеров. Например, большой рост за прошедший год показала российская компания «Россети Ленэнерго» — +37% по состоянию на февраль 2022 года.

Риски 2022

В первую очередь инвесторам нужно обратить внимание на такие риски:

- ослабление экономики на фоне возможного нового витка пандемии;

- кризис в банковской сфере, в том числе на фоне отрицательных процентных ставок;

- усиление кибератак на компании, ушедшие в онлайн-сферу;

- возможность введения новых санкций в отношении России и др.

Прибыльность ценных бумаг, акций в том числе, зависит от сценария, по которому будут развиваться события на фоне продолжающейся пандемии — начнёт ли восстанавливаться мировая экономика или случится очередная рецессия.

Итоги

Если сформировать портфель акциями пяти российских компаний-лидеров, средняя доходность составит более 18% без учета выплаты дивидендов. Но портфель может быть и широким, например, на 20—30 позиций. Такая диверсификация снижает риски и позволяет повысить потенциальную доходность.

Популярные вопросы

Золотодобывающая компания «Полюс» показала самый большой прирост стоимости акций за 2021 год — +95%. На втором месте «Яндекс» (+80%), замыкает тройку лидеров «Полиметалл» — +60%.

В 2022 году инвесторы выбирают такие ETF-фонды — SPY ETF (в портфеле акции 560 крупнейших американских компаний, средняя доходность на уровне 26%), GDX ETF (основу составляют акции мировых золотодобывающих компаний, доходность около 27%). Также аналитики рекомендуют EEM ETF — в портфеле более 100 акций, в том числе российских компаний, доходность на уровне 10,3%.

Ресурс macrotrends. net можно использовать, чтобы провести финансовый анализ показателей американских компаний, tradingview.com позволяет держателям акций провести технический анализ финансовых показателей и изучить прогнозы, finviz.com — похожий сервис, дополнительно позволяет сортировать данные по разным критериям.

Акции роста в 2022 году

Российские компании, активно использующие ВИЭ.

Будет ли кризис?

Последний раз ключевая ставка была повышена 22 октября до 7,5%.

Насколько страшен для России переход на зелёную экономику?

Акции роста — 2022

«Полюс», «Полиметалл» и «Петропавловск»

Рис. 1. Динамика изменения стоимости акций ПАО «Полюс» на Московской бирже, 2017 — октябрь 2021. Источник: TradingView

Polymetal International plc

Рис. 2. Динамика изменения стоимости акций Polymetal PLC на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 3. Динамика изменения стоимости акций Petropavlovsk PLC на Лондонской бирже, 2017 — 2021. Источник: TradingView

«Мечел» и «Распадская»

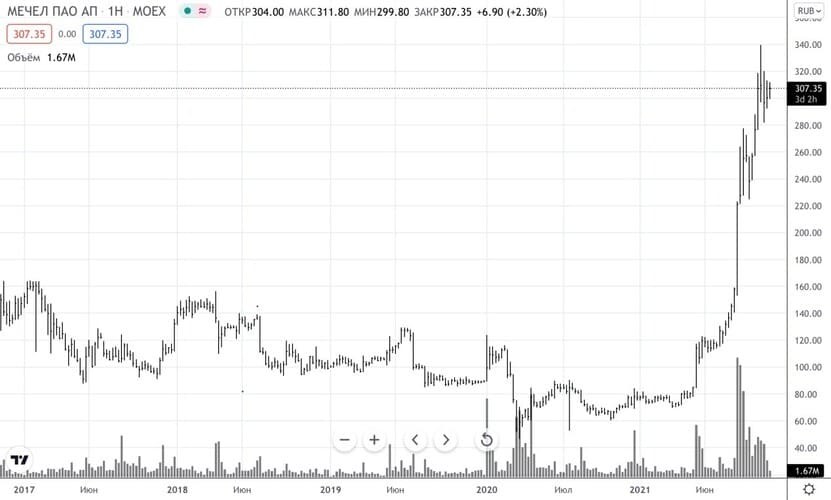

Чего ждать владельцам префов «Мечела»?

Рис. 4. Динамика изменения стоимости привилегированных акций ПАО «Мечел» на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 5. Динамика изменения стоимости акций ПАО «Распадская» на Московской бирже, 2017 — 2021. Источник: TradingView

Акции цветных металлургов

Положение на рынке EN+ – лидера по производству ВИЭ и алюминия.

Рис. 6. Динамика изменения стоимости акций Rusal PLC на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 7. Динамика изменения стоимости акций En+ Group на Московской бирже, март 2020 — октябрь 2021. Источник: TradingView

ГМК Норильский никель

Рис. 8. Динамика изменения стоимости акций ПАО «ГМК «Норильский никель» на Московской бирже, 2017 — 2021. Источник: TradingView

Акции нефтегазового сектора

Рис. 9. Динамика изменения стоимости привилегированных акций ПАО «Сургутнефтегаз» на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 10. Динамика изменения стоимости акций ПАО «Газпром» на Московской бирже, 2017 — 2021. Источник: TradingView

Татнефть им. В.Д. Шашина

Рис. 11. Динамика изменения стоимости акций ПАО «Татнефть» на Московской бирже, 2017 — 2021. Источник: TradingView

Рис. 12. Динамика изменения стоимости акций ПАО «Роснефть» на Московской бирже, 2017 — 2021. Источник: TradingView

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какие акции покупать в 2023 году

Компания Атон представила анализ российского фондового рынка на 2023 год. Как заявляется, построены финансовые прогнозы по более чем 40 публичным российским компаниям и рассчитаны рыночные мультипликаторы на 2023 г., чтобы у инвесторов сложилось ясное представление о рынке – какие активы стоят дешево, а какие не очень, какие компании увеличат свои доходы, продолжат быстро расти и платить дивиденды, а кто может столкнуться с трудностями. Анализ огромный, поэтому в данной публикации лишь основные моменты (резюме) по каждой конкретной компании. И так, приступим.

НОВАТЭК

Из производителей газа мы предпочитаем НОВАТЭК, который не столь чувствителен к снижению потребления российского газа в Европе, как Газпром. Главный вопрос в инвестиционном кейсе НОВАТЭКа – насколько успешно компания сможет реализовывать проекты развития Ямал СПГ в текущих санкционных условиях. Последние комментарии правления компании на этот счет достаточно позитивные – первая производственная линия должна быть введена в эксплуатацию в декабре 2023 года, что должно стать дополнительным драйвером роста для бумаги. НОВАТЭК торгуется по мультипликатору EV/EBITDA 2023П 6.8х, что предполагает 42% дисконт к 5- летней средней.

ЛУКОЙЛ

Основная интрига в бумагах ЛУКОЙЛа разрешилась – компания объявила финальные дивиденды за 2021 год в размере 537 руб. на акцию и промежуточные за 2022 год в размере 256 руб. на акцию. Суммарный дивиденд составит 793 рубля на акцию (доходность около 17%). Это

несколько ниже, чем ожидали некоторые участники рынка (около 1 000 руб.), но мы в целом согласны с позицией компании не платить дивиденды за счет долга. ЛУКОЙЛ – наш фаворит среди производителей нефти благодаря понятной стратегии и стабильным дивидендам. Нам еще предстоит увидеть, как санкционное давление скажется на российском нефтегазовом секторе, но финансовые результаты за 2022 год обещают быть сильными, что должно стать положительным драйвером для бумаг компании весной 2023 г. ЛУКОЙЛ торгуется по мультипликатору EV/EBITDA 1.8х, что предполагает 53% дисконт к 5-летней средней.

Газпром

Рекомендация совета директоров и дальнейшая выплата Газпромом промежуточных дивидендов в размере 51.03 руб. на акцию (с доходностью 24%) стали сильным позитивным фактором в инвестиционном кейсе и привели к ралли в акциях компании. Новые налоги, предложенные правительством, для Газпрома окажутся более легким бременем, чем повышение НДПИ на $20 млрд, которые в 2022 Газпрому пришлось уплатить единолично, но все же речь идет о серьезных суммах – около 800 млрд руб. ($14 млрд) планируется получить с производителей газа и 400 млрд руб. ($7 млрд) с производителей нефти, что окажет давление на доходы компании. Среди производителей газа мы предпочитаем НОВАТЭК, учитывая риски для Газпрома от резкого снижения поставок в Европу –рост спотовых цен не сможет компенсировать снижение объемов продаж (поставки в Турцию и Китай привязаны к ценам на нефть). Газпром торгуется на уровне 1.9х по мультипликатору EV/EBITDA 2023П, что

предполагает дисконт в 46% против 5-летнего среднего.

Роснефть

Роснефть представляет собой уникальное сочетание потенциала роста и привлекательной дивидендной доходности. Проект Восток Ойл может привести к росту объемов добычи Роснефти в этом десятилетии и должен был стать надежным драйвером акций компании в предстоящем году, однако пока неясно, не изменится ли эта парадигма из-за геополитической обстановки. Мы занимаем в целом осторожную позицию по российскому нефтегазовому сектору, поскольку, согласно нашему базовому сценарию, его прибыль в 2023 году будет снижаться. Роснефть торгуется на уровне 2.6х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 41% против 5-летнего среднего.

Газпром нефть

Качественная, растущая компания, которая имеет ограниченную ликвидность и free-float, но исторически предлагала хорошую дивидендную доходность. Инвестиционный кейс Газпром нефти опирался на интересные перспективы роста с увеличением газовой составляющей в добыче благодаря запуску новых проектов, и мы будем ожидать дальнейших комментариев компании по перспективам роста добычи в 2022-2031. Газпром нефть – дочка Газпрома, а значит, на нее во многом распространяются те же риски, что и на материнскую компанию. Газпром нефть торгуется на уровне 2.6х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 39% против 5-летнего среднего.

Татнефть

Средний по объемам добычи производитель нефти с ключевыми активами и месторождениями в Татарстане. Инвестиционный кейс компании включает ожидаемый рост добычи нефти (до 40.5 млн т в год к 2030 г., +46% против уровня 2021), а также дивидендные выплаты (целевой уровень составляет не менее 50% от чистой прибыли по МСФО или РСБУ, в зависимости от того, какое значение больше). Компания по праву является одним из лидеров в сегменте переработки – ее НПЗ ТАНЕКО с 15-летней историей является одним из самых современных перерабатывающих предприятий. Как и для остальных компаний сектора, основным драйвером стоимости акций Татнефти является динамика цен на нефть, а ключевыми рисками – санкционные ограничения. Татнефть торгуется на уровне 2.1х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 61% против 5-летнего среднего.

Компания не попала под прямые санкции, что дает ей бо́льшую гибкость в операционной и финансовой деятельности. Ограничения на импорт российских слябов в Европу должны вступить в силу только с сентября 2024 года – за это время компания должна успеть переориентироваться на новые рынки и скорректировать свою бизнес-модель. Поэтому инвестиционный кейс НЛМК нам видится как наиболее стабильный и понятный среди производителей стали. При условии сохранения текущей макроэкономической конъюнктуры мы считаем акции НЛМК предпочтительными для инвесторов в стальной сектор.

Основные отличия ММК от других российских публичных производителей стали заключаются в низкой вертикальной интеграции в сырье, а также ориентации на внутренний рынок. В текущих макроэкономических условиях такая специфика, на наш взгляд, является минусом для инвестиционного кейса компании из-за возросшей стоимости транспортировки материалов, а также перебоев с покупками сырья у иностранных поставщиков (из-за отказа ERG поставлять железорудное сырье ММК пришлось наращивать покупки у Металлоинвеста). Операционные результаты за 3К22 свидетельствуют о росте продаж на 17% г/г, результаты за 9М22 выглядят слабыми: -11% г/г по продажам и -12% г/г по производству.

Северсталь

Северсталь тоже ориентирована на внутренний рынок, на который приходится 60% объемов продаж. Операционные результаты за 9М22 оказались несколько лучше наших ожиданий, показав рост продаж на 2% г/г при снижении выпуска стали на 8%. Несмотря на это, нам кажется, что снижение цен реализации и рост транспортных расходов нивелируют положительный эффект от неплохих показателей продаж. Нам всегда нравилась Северсталь с ее гибким подходом к операционной и стратегической деятельности, но текущая макроэкономическая ситуация заставляет нас быть осторожными в оценке сектора.

АЛРОСА

Судя по продажам De Beers, рынок алмазов находится в неплохой форме – в 9-м цикле компания смогла реализовать продукции на $450 млн, что превышает показатель прошлого года ($438 млн). АЛРОСА приостановила публикацию операционных и финансовых результатов, что затрудняет фундаментальный анализ компании. В целом, нам кажется, что сегмент предметов роскоши, куда входят бриллианты, один из наиболее чувствительных к замедлению мировой экономики, поскольку в данной фазе цикла потребитель предпочитает накопления тратам на товары класса люкс.

Норникель

Норникель – одна из наиболее качественных историй на российском рынке, привлекающая инвесторов высокой долей в мировом объеме производства палладия (40%) и высококачественного никеля (20%). Этот факт, однако, не дает никаких гарантий, поскольку производственные планы Норникеля на 2023 г. пока еще остаются под вопросом, а кроме того, компания столкнулась с трудностями в доставке концентрата на свой перерабатывающий завод в Финляндии. Норникель торгуется с мультипликатором EV/EBITDA 4.5х, что выглядит для нас достаточно высоким уровнем – дисконт к 5-летнему среднему сопоставим с иностранными аналогами, несмотря на страновые риски.

РУСАЛ

Нам нравится инвестиционный кейс РУСАЛа, несмотря на временное давление, которое оказывают на финансовые результаты компании укрепление рубля и снижение цен на алюминий. Цены на энергоносители остаются высокими, несмотря на замедление потребления в Китае, и мы ожидаем, что это найдет отражение в ценах на алюминий в 2023 году. Текущий курс рубля нам также видится неоправданно высоким, и в 2023 г. мы ожидаем ослабления российской валюты до 65 рублей за доллар США. РУСАЛ успешно снизил долговую нагрузку и зависимость от дивидендных выплат от Норникеля, а также вернулся к практике дивидендных выплат. По скорректированному мультипликатору EV/EBITDA 2023 года (включающему долю в Норникеле) РУСАЛ торгуется на уровне 1.7х, что кажется нам неоправданно дешевым.

Фосагро

Цены на удобрения снижаются – фосфорные удобрения (DAP Baltics) подешевели с $900 до $670 за тонну, калийные удобрения (Potash Granular Brazil) – с $1 100 до $550 за тонну. Кроме того, на прогнозы по прибыли негативно влияет возможный рост налоговой нагрузки на сектор (пошлины на удобрения в размере 100 млрд руб. в год), а также крепкий рубль. Поэтому мы нейтрально смотрим на сектор удобрений в целом и на Фосагро в частности, несмотря на высокое качество активов компании, а также стабильные дивиденды. Компания решила не пропускать финальные дивиденды за 2021 год, тем самым подтвердив свою репутацию надежного плательщика.

Акрон

Бумаги Акрона часто торгуются в отрыве от макроэкономического фона. Дальнейшая динамика стоимости компании будет напрямую зависеть от цен на газ и от того, насколько успешно Европа пройдет зимний период. Спекулятивная составляющая в бумагах Акрона, как и в ценах на газ, снизилась.

Полюс

Компания остается российским и мировым лидером по запасам и себестоимости производства ($435 на унцию TCC и $825 AISC). Мы считаем, что инвестиции в Полюс больше подходят консервативным инвесторам, желающим иметь в своем портфеле акции золотодобывающей компании, которые имеют наименьшую чувствительность к колебаниям цен на золото. Полюс торгуется по 4.8х EV/EBITDA, что предполагает 31% дисконт к 5-летнему среднему.

Полиметалл

Компания перестала рассматривать сценарий продажи российских активов. Именно риски, связанные с оценкой такой сделки, а также неопределенность условий разделения компании оказывали давление на бумаги Полиметалла. В операционном плане компания выглядит неплохо и сохраняет свои прогнозы по производству (1.7 млн унций в 2023-24) и по себестоимости. Мы видим больший потенциал для роста в бумагах Полиметалла, чем в Полюсе. Помимо восстановления цен на золото, на бумагах должна положительным образом сказаться переоценка корпоративных рисков компании. Полиметалл торгуется по 3.4х EV/EBITDA, что предполагает 49% дисконт к 5-летнему уровню.

Золото

Мы позитивно смотрим на перспективы золота в 2023 году. Разворот цены произошел немного раньше, чем мы ожидали – после позитивных данных о замедляющейся инфляции в США (а не при снижении ставок ФРС). Несмотря на это, мы считаем, что потенциал для дальнейшего роста цены сохраняется, и ожидаем, что средняя цена в 2023 году составит $1 900 за унцию, что несколько выше текущего консенсуса в $1 821 за унцию. Золото по-прежнему обладает защитными свойствами, и мы считаем, что инвесторы должны иметь бумаги золотодобывающих компаний в своем портфеле на 2023 год.

Яндекс

Яндекс, на наш взгляд, остается одной из наиболее привлекательных компаний в технологическом секторе, учитывая доминирующие позиции в ключевых сегментах (60% Поиск, 66% Такси), сложившуюся экосистему и успешный опыт развития новых направлений. Результаты компании свидетельствуют о высокой устойчивости к кризисным явлениям в экономике (выручка +45% г/г, EBITDA +109% г/г за 9М22).

Мы ожидаем, что поддержку Яндексу в долгосрочной перспективе продолжит оказывать уход иностранных конкурентов. Среди возможных триггеров для динамики акций – ускоренный рост и выход на прибыльность новых бизнесов, реализация синергии от интеграции Delivery Club.

Мы видим большой потенциал в акциях VK. Компания укрепляет свои позиции в качестве доминирующего игрока в сегменте социальных сетей. Обмен Delivery Club на Дзен и новостные сервисы Яндекса может обеспечить существенную прибавку к выручке (до 10%), повысить рентабельность и усилить фокус экосистемы на контентных сервисах.

На выгодных условиях заключена сделка по продаже My.Games – сумма сделки составляет $642 млн (35% капитализации VK), нивелируются риски иностранной направленности бизнеса. Благоприятно разрешилась ситуация с Prosus. Холдинг безвозмездно списал в пользу VK 25.7% акций, которые были проданы менеджменту за 24.8 млрд руб. Катализатором для акций VK может стать презентация новой стратегии.

Ozon – быстрорастущий лидер на динамично развивающемся рынке онлайн-торговли. Выход компании на прибыльность по EBITDA по итогам 2

и 3 кварталов 2022 г. доказывает состоятельность бизнес-модели и возможность компании самостоятельно финансировать свое развитие.

Ozon – один из основных бенефициаров параллельного импорта, что должно поддержать рост его оборотов в долгосрочной перспективе, а эффект масштаба и оптимизация расходов позволят наращивать денежный поток. Улучшение юнит-экономики при сохранении высоких темпов роста в последующих периодах может послужить триггером роста стоимости расписок.

HeadHunter

HeadHunter – лидер в сфере онлайн-рекрутинга. Помимо основного бизнеса, компания активно развивается в смежных направлениях, включая электронный документооборот, автоматизацию процессов найма и др. В моменте на показатели HeadHunter оказывают давление общее снижение в экономике и слабость на рынке труда (EBITDA -8.3% г/г, чистая прибыль -11% г/г по итогам 3К22), при которых компании снижают расходы на поиск персонала, и мы считаем, что этот фактор будет превалировать в ближайшей перспективе. Возвращение HeadHunter к устойчивому росту возможно по мере улучшения макроэкономических условий.

В секторе телекомов мы отдаем предпочтение МТС. Компания сохраняет устойчивые показатели основного бизнеса (услуги связи) в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток (125.5 млрд руб. за 9М22, +42.9% г/г). Уверенный рост демонстрируют финтех (+44.2% г/г по выручке за 9М22) и новые бизнесы (+106.6%). Важно отметить, что МТС продолжает увеличивать базу абонентов мобильной связи (+0.6% г/г до 80.2 млн на сентябрь 2022), в то время как у некоторых ее публичных конкурентов наблюдается отток клиентов (Билайн Россия: -9.1% г/г до 46 млн). Ключевым фактором в инвестиционном кейсе МТС является вопрос новой дивидендной политики, которую компания может представить в ближайшие месяцы. Предыдущая политика предполагала выплаты не менее 28 руб. на акцию. Выплаты составили 29.5, 37.06 и 33.85 руб. в 2020, 2021 и 2022 соответственно.

Ростелеком

Прозрачность Ростелекома снизилась из-зи нераскрытия отчетности. В части услуг связи компания может испытывать те же проблемы, что и МТС – повышенная инфляция издержек на фоне ограниченных возможностей по индексации тарифов. Вместе с тем уход иностранных поставщиков технологических решений повышает востребованность услуг в рамках новых направлений бизнеса Ростелекома (информационная безопасность, облачные услуги, государственные цифровые сервисы и др.), по которым компания поставила задачу довести долю в выручке до 25% к 2025 г. В 2022 г. Ростелеком выплатил дивиденды в размере 4.56 руб. на акцию, однако дальнейшие перспективы выплат в условиях нераскрытия отчетности остаются неясными.

VEON в его прежнем виде уходит с российского рынка. В ноябре группа заключила соглашение о продаже ВымпелКома топ-менеджменту компании. Учитывая оценку ВымпелКома примерно на уровне других российских телекомов (3.2x EV/EBITDA 2022E) при значительно более низкой оценке самой VEON в целом (примерно 2.7x EV/EBITDA 2022E), сделку можно считать успешной для группы. При этом перспективы бизнеса за пределами России, на наш взгляд, остаются неясными – ВымпелКом генерировал около половины выручки и EBITDA группы. VEON сохраняет за собой быстрорастущие рынки Пакистана, Центральной Азии и Бангладеш, а также украинское подразделение, на которое приходится примерно треть результатов группы за вычетом ВымпелКома.

АФК Система

Система выступает бенефициаром выхода иностранных акционеров из российских активов. При покупке таких активов с дисконтом она резервирует за собой возможность кратного увеличения их стоимости в будущем. Так, в октябре Система приобрела 47.7% в ритейлере одежды Melon Fashion Group. Melon Fashion Group – один из лидеров российского рынка одежды с сильной динамикой роста (+49% и +38% г/г по выручке и EBITDA за 2021 соответственно). По нашим оценкам, приобретение осуществлялось с дисконтом примерно в 35% и 70% к стоимости российских и зарубежных аналогов, соответственно.

В операционном плане крупнейшие непубличные бизнесы Системы, включая Медси, Биннофарм и Агрохолдинг Степь, готовы к IPO. Улучшение рыночных активов позволит монетизировать непубличные активы. Отметим, что большинство активов Системы, за исключением Segezha Group и Агрохолдинга Степь, работают на внутренний рынок, что делает ее относительно устойчивой к внешнеполитическим рискам. Дисконт Системы по отношению к стоимости ее чистых активов, по нашей оценке, составляет порядка 60%, что выше среднего исторического уровня и подразумевает значительный потенциал роста акций холдинга.

Магнит

Магнит устойчиво демонстрирует высокие темпы роста сопоставимых продаж (+12.6% за 1П22) и операционную эффективность (рентабельность EBITDA за 1П22 составила 7.1%), в том числе в контексте интеграции Дикси. Большой запас ликвидности (93.8 млрд руб.) и сильный операционный денежный поток (80.2 млрд руб. за 1П22, +152% г/г) подразумевают возможность высоких дивидендных выплат в 2023 г. (по нашей оценке, более 600 руб. на акцию), а в случае их отсутствия – ускоренную экспансию на рынке.

X5 Group

X5 Group находится в хорошей финансовой форме – за 9М22 рост сопоставимых продаж составил 11.9%, а рентабельность EBITDA выросла до 8% (+0.3 пп г/г). При этом компания торгуется с дисконтом до 20% к Магниту, что обусловлено ее иностранной регистрацией. При сохранении технических сложностей с выплатой дивидендов X5 может более активно инвестировать в рост.

Лента и ОКей

На фоне лидеров Лента и ОКей выглядят не так привлекательно. Обе компании находятся в стадии трансформации: Лента развивает малые и онлайнформаты, ОКей делает ставку на дискаунтеры. Это может улучшить их привлекательность со временем, однако на данный момент в структуре их выручки наибольшую долю (>70%) занимает сегмент гипермаркетов, который находится под давлением из-за кризиса и меняющихся трендов в потребительском поведении.

Сбер вернулся к частичному раскрытию финансовых результатов. По итогам 10М22 банк вышел в прибыль, которая составила за этот период 50 млрд руб. Чистый процентный доход банка за 10М22 вырос на 2.7% г/г до 1 365 млрд руб., а чистый комиссионный доход увеличился на 3.9% до 490 млрд руб. Это хорошие результаты. В октябре чистый процентный доход составил 159 млрд руб. (+9.8% г/г), чистый комиссионный доход – 56.8 млрд руб. (+17.3% г/г), чистая прибыль – 122.8 млрд руб. Стоимость риска вернулась к обычному уровню, составив в октябре 0.7%. Доля неработающих кредитов составляет менее 2.2% портфеля, что соответствует уровню 2021 года. Банк выполняет все нормативы достаточности капитала ЦБ РФ и не пользуется послаблениями, введенными Банком России для поддержки банковского сектора.

Инвестиционный взгляд. Сбер представил очень сильную отчетность. Он смог эффективно нивелировать «процентный шок», причиной которого стало повышение ЦБ РФ ключевой ставки до 20% в марте. Качество активов также выглядит стабильным. Похоже, что Сбер уже в 2023 г. сможет вернуться к нормальному ведению бизнеса, и в этом случае, на наш взгляд, его прибыль может превысить 1 трлн руб., в то время как ранее мы полагали, что восстановление показателей прибыли займет не менее 2-3 лет. При таком раскладе банк торгуется с мультипликаторами P/BV 2023П 0.47x и P/E 2023П около 3.0x, что в два раза ниже исторических средних значений этих показателей.

МосБиржа

На протяжении 9М22 МосБиржа публикует сильные финансовые результаты – растут как комиссионные, так и процентные доходы, несмотря на снижение процентной ставки. По итогам 2022 г. мы прогнозируем чистую прибыль компании на уровне около 31-32 млрд руб., что станет ее историческим рекордом. Не исключено, что по итогам 2022 г. компания возобновит выплату дивидендов, которые могут составить, по нашим оценкам, 10-12 руб. на акцию. Результаты 2023 г. будут зависеть от многих факторов, которые трудно прогнозировать: объемы торгов, волатильность, процентные ставки. Однако мы не видим оснований для сокращения доходов. Биржа продолжит стабильно развиваться, как это было последние 20 лет. Важным фактором поддержки Биржи является дальнейшее открытие новых брокерских счетов, число которых превышает более 22 млн*.

Инвестиционный взгляд. Бизнес-модель Биржи остается очень устойчивой. Она генерирует доходы даже в условиях сложной экономической ситуации, и мы не видим оснований для изменения этой тенденции. По нашим оценкам, Мосбиржа торгуется с мультипликатором 2022П P/E в районе 5.7x-6.0x против ее среднего исторического значения 11.0x и 20.0x+ у ее международных аналогов. Мы считаем оценку акций MOEX привлекательной, учитывая нецикличный характер бизнеса компании.

ПИК – лидер российского рынка жилой недвижимости с объемами продаж около 3 млн кв. м. В конце 2021 г. ПИК представил свою долгосрочную стратегию развития, которая предполагала выход компании в новые сегменты рынка: модульное строительство, жилье бизнес-класса, загородные дома, промышленные объекты, а также активное использование цифровых технологий. Мы считаем, что ПИК продолжит ее реализацию, несмотря на кризис, что отразится в дальнейшем укреплении его финансовых показателей.

Инвестиционный взгляд. В период кризиса 2022 ПИК уменьшил объем раскрываемой рынку финансовой и операционной информации для снижения санкционных рисков. Однако мы полагаем, что положение девелопера остается стабильно хорошим. Мы считаем, что как только компания возобновит публикацию отчетности, интерес к ней со стороны инвесторов вернется.

Самолет

Самолет – самый быстрорастущий публичный девелопер. Если в 2020 г. он продал почти 500 тыс. кв. м жилья, то в 2022 г. планирует реализовать уже около 1.3 млн кв. м, несмотря на кризис. В 2023 г. объем продаж может вырасти до 2-2.4 млн кв. м. Компания работает по модели asset-light, которая не предполагает наличия большого объема строительных активов и земли на балансе. При этом с участием партнеров компания располагает самым большим земельным банком – 34 млн кв. м. Сейчас около 85% объема продаж приходится на Московский регион, однако уже к 2024 г. около 25% продаж будет идти от регионов. Самолет опубликовал сильные финансовые результаты за 1П22 по МСФО. Его рентабельность по EBITDA составляет более 25%. Компания продолжает платить дивиденды. С 2023 г. ее операционный денежный поток станет положительным.

Инвестиционный взгляд. Самолет – очень агрессивная с точки зрения развития компания. Она очень быстро растет, и если все представленные ею планы будут реализованы в 2023-2024 гг., стоимость акций может показать очень сильную динамику. Мы считаем Самолет интересной историей роста среди девелоперов с поддержкой цены в виде регулярных дивидендных выплат. По нашим оценкам, компания торгуется на уровне P/NAV 0.35х, что привлекательно при текущем росте операционных результатов.

Globaltrans

В России идет структурное изменение логистических маршрутов (в сторону их удлинения), что пока поддерживает стабильный спрос на грузовые вагоны и перевозку грузов. По итогам 2022 г. грузооборот на ж/д сети сохранится на уровне прошлого года, а ставки аренды полувагонов снизятся со своих пиковых значений на 15-20% до 1 500- 1 600 руб. за вагон в сутки. Это является относительно комфортным уровнем для ж/д операторов, который позволяет им продолжать работать с высокой рентабельностью. Прогнозы на 2023 г. строить сейчас сложно, но можно предположить, что переориентация грузопотока в сторону Дальнего Востока продолжится и это поддержит благоприятную ценовую конъюнктуру для ж/д операторов. Globaltrans имеет прекрасные финансовые показатели, минимальную долговую нагрузку и генерирует стабильный денежный поток. Эти факторы позволяют компании устойчиво пройти кризисный период. Компания зарегистрирована на Кипре, что препятствует выплате дивидендов. Накопленные денежные средства пока тратятся на погашение долга и увеличение вагонного парка, что также повышает стоимость компании.

Инвестиционный взгляд. По нашей оценке GDR Globaltrans оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2x-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет, что очень дешево. Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

FESCO Transportation Group

ДВМП – крупнейший вертикально-интегрированный транспортный логистический холдинг на Дальнем Востоке. В его состав входит судоходная компания, Владивостокский морской торговый порт и ж/д оператор. Компания – ключевой бенефициар переориентации транспортных потоков с Европы на Азию. В текущей обстановке компания продемонстрировала сильные финансовые результаты за 1П22 по МСФО, а динамика ее акций – одна из лучших в 2022 г. Одним из важных долгосрочных драйверов роста акций компании является прояснение судьбы пакета акций ДВМП, который принадлежит З. Магомедову (32%).

Инвестиционный взгляд. Акции компании стоят недорого, но дороже, чем GDR Globaltrans. Ликвидность в акциях также низкая, и планов ее повышать пока нет. Дивиденды компания не выплачивала. Вместе с тем это очень перспективная ставка на развитие транспортной инфраструктуры на Дальнем Востоке.

Юнипро

Юнипро показывает сильные финансовые результаты в условиях спада ВВП. По итогам 9М22 выручка увеличилась на 22% г/г до 77.6 млрд руб., EBITDA – на 46% до 32.1 млрд руб., а чистая прибыль составила 21.5 млрд руб. (+65% г/г) на фоне роста потребления электроэнергии, повышения цен на рынке РСВ и ввода в эксплуатацию Берёзовской ГРЭС. Прогнозы на 2022 и 2023 гг. также обещают дальнейший рост доходов компании. Контролирующим акционером Юнипро является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления. Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив, но пока не имеет разрешения от правительства на его продажу.

Инвестиционный взгляд. По нашим оценкам, акции Юнипро торгуются на очень низких уровнях – 1.9x по мультипликатору EV/EBITDA 2022П и 3.1x по мультипликатору P/E 2022П, скорректированному на обесценение. Это на 50% ниже, чем исторические средние мультипликаторы, притом что компания нециклична и способна генерировать стабильный денежный поток. Продажа Юнипро российским инвесторам, во-первых, открывает путь к возобновлению дивидендных выплат, а вовторых, предполагает оферты миноритариям по цене выше рыночной.

Интер РАО

Интер РАО – одна из самых дешевых компаний российского фондового рынка. Компания работает с высокой рентабельностью и генерирует большой денежный поток, который, по нашим оценкам, превышает 100 млрд руб. ежегодно. Компания приостановила публикацию своих финансовых результатов после начала СВО. По нашим оценкам, на ее балансе может быть накоплено более 300 млрд руб. Интер РАО может выступить в роли консолидатора отрасли и активно участвовать в сделках M&A. В частности, компания может быть заинтересована в покупке Юнипро. Дивидендная политика компании предполагает выплату дивидендов в размере не менее 25% величины чистой прибыли.

Инвестиционный взгляд. С учетом огромной денежной позиции и казначейских акций, которые составляют 30% капитала компании, акции Интер РАО одни из самых дешевых на рынке. В этом статусе они находятся уже много лет – инвесторы игнорируют наличие у компании больших денежных средств, как и в случае с Сургутнефтегазом. При этом возможные крупные сделки M&A сделают возможной трансформацию денежных средств в рост доходов и станут мощным катализатором роста стоимости акций Интер РАО. Слухи о возможных M&A-сделках вокруг Интер РАО возникают последние лет пять, но никаких реальных крупных сделок пока так и не состоялось.

РусГидро

РусГидро – одна из немногих российских акций, которая продемонстрировала рост с начала года. Вероятная причина – скупка пакета акций компании РУСАЛом, который уже аккумулировал около 5% компании. При этом текущая рыночная стоимость акций достаточна высокая.

Важно: Данная информация представлена исключительно для ознакомления и самостоятельного анализа инвестором. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем. Автор не несет ответственности за возможные убытки инвестора в случае использования представленной информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

А что Вы думаете обо всем этом? Можете добавить свои плюсы или минусы. Пишите в комментариях и подписывайтесь на наш канал Инвестидеи | PRO в Telegram, в котором мы публикуем инвестиционные идеи с потенциалом роста от 30%, а также на наш основной канал Инвестиционные идеи.

Источник https://www.vbr.ru/investicii/help/investicii/kakie-akcii-vygodno-pokupat-sejchas-luchshie-vlozheniya/

Источник https://journal.open-broker.ru/investments/akcii-rosta-v-2022-godu/

Источник https://smart-lab.ru/blog/861819.php