Лучшие вклады в банках в 2022 году: условия и процентные ставки

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2019 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

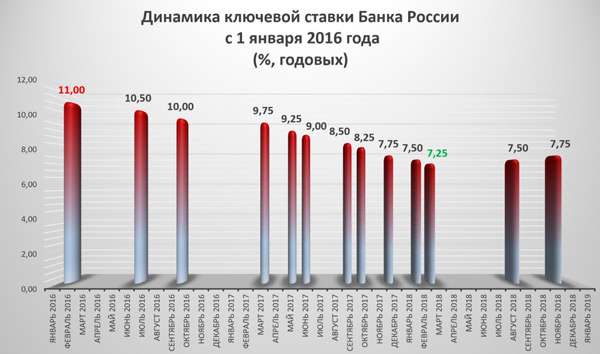

- изменение ключевой ставки Центробанком РФ (см. рис.);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 рублей до 1 400 000 рублей).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 11 февраля 2020 года ставка равняется 6%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. Изменения ключевой ставки ЦБ РФ [1].

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (АО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

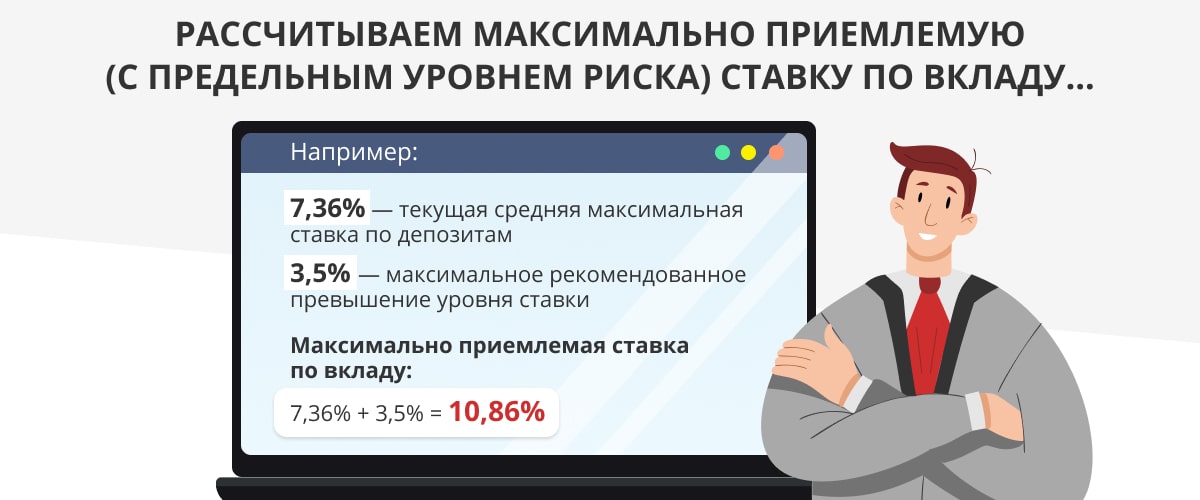

В третьей декаде марта 2020 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 5,38% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке— 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

На данный момент банки предлагают вклады по средневзвешенной ставке 5,5–6,6% [7] годовых, общая тенденция идет на снижение. Кстати, в декабре 2014 года Банк России резко увеличил ключевую ставку до 17%, вызвав тем самым повышение ставок по вкладам вплоть до 21–22%. На протяжении всего года показатель уменьшался: уже в июне 2015 года средняя ставка по рублевым вкладам составляла 14–15%. Сейчас максимальная доходность находится на уровне 8,5%. Высокий процент по вкладам (9%) предлагает банк «Локо-Банк» со сроком на 300 дней, причем возможна ежемесячная выплата процентов. «Московский Кредитный Банк» предоставляет депозиты со ставкой до 7,3% [8] , «Россельхозбанк» — до 5,55%, «ЮниКредит Банк» — до 6,17%, «Промсвязьбанк» — до 7,25%, «Альфа-Банк» — до 4,95%, «Райффайзенбанк» — до 6%, Сбербанк — до 5,25%.

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Ситуация с валютными вкладами на данный момент довольно настораживающая. Средняя ставка по депозитам в евро составляет порядка 0,1–0,4% [9] . Банки-лидеры высокими ставками по валютным вкладам опять-таки не радуют: средний годовой процент составляет обычно не более 0,2%. Например, в банке «Санкт-Петербург» вы можете рассчитывать на ставку 0,01% при открытии депозита сроком на три года размером от 1000 евро. Выплата процентов производится в конце срока вклада. Максимальная процентная ставка для вклада в евро — по тарифу «Стратег» — 0,4%. Однако и условия здесь соответствующие: срок вклада пять лет, сумма — 50 000 евро. В некоторых банках прием средств в евро прекращен, так что выбор банков для вклада в данной валюте сейчас ограничен.

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Средняя ставка для долларовых вкладов составляет порядка 1–2,5% [10] . Что касается лидеров российского банковского сектора, то здесь предлагаются следующие условия по вкладам. В «ЮниКредит Банке» вы можете разместить долларовый депозит по ставке до 1,32%, с капитализацией и возможностью ежемесячных выплат. Максимальная ставка по вкладам банка «Санкт-Петербург» составляет 1,5%. В среднем самые крупные российские банки готовы предложить годовую ставку в пределах 1–1,5%.

В каком банке выгоднее открыть вклад под большие проценты в 2022 году

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

В нынешних реалиях вклад — хороший способ сберечь свои деньги от стремительной инфляции. Помещая средства в банк под проценты, вы как бы компенсируете полученным доходом обесценивание ваших денег. Это особенно важно в столь экономически нестабильной ситуации, как сейчас. Сегодня расскажем в каком банке выгоднее открыть вклад под большие проценты в 2022 году.

Вас заинтересует: Вклад на небольшой срок — стоит ли открывать сейчас? Фото: bankiclub.ru

ТОП-11 вкладов в 2022 году

| Название банка и вклада | Сумма вклада | Срок вклада | Процентная ставка |

| Газпромбанк “Накопительный счет “Управляй процентом” | без ограничений | без ограничений | до 10% годовых |

| Альфа-Банк “Альфа-Вклад” | от 10 тысяч рублей | от 3 месяцев до 3 лет | до 9,5% годовых |

| Тинькофф Банк “СмартВклад” | от 50 тысяч рублей | от 3 до 24 месяцев | до 8,64% годовых |

| УБРиР “Надежный доход” | от 100 тысяч рублей | 3 месяца | до 8% годовых |

| СберБанк “СберВклад” и “СберВклад Прайм” | от 100 тысяч рублей | от 1 месяца до 3 лет | до 7,2% годовых |

| Совкомбанк “Рекордный процент” | от 10 тысяч рублей | от 60 до 365 дней | до 8,4% годовых |

| Промсвязьбанк “Сильная ставка” | от 100 тысяч рублей | от 181 до 1098 дней | до 8,2% годовых |

| Почта Банк “Горячий сезон” | от 10 тысяч рублей | от 3 до 18 месяцев | до 8% годовых |

| МТС Банк “Доходный” | от 1 тысячи рублей | от 3 до 24 месяцев | до 8% годовых |

| Открытие “Надежный” | от 50 тысяч рублей | от 3 до 24 месяцев | до 7,8% годовых |

| ВТБ “Накопительный счет “Сейф” | без ограничений | без ограничений | 9% годовых |

Газпромбанк “Накопительный счет “Управляй процентом”

Максимальная доходность накопительного счета “Управляй процентом” составляет 10% годовых. Такой процент возможен в месяц открытия и следующий за ним в случае, если в предыдущие 90 у вас не было открытых вкладов и накопительных счетов в Газпромбанке. В ином случае доходность составит 5% годовых.

Альфа-Банк “Альфа-Вклад”

Максимально возможная процентная ставка по рублевому вкладу в Альфа-Банке составляет 9,5% годовых. Получить такую доходность вы можете в случае, если срок вашего вклада составляет 3 года. Кроме этого, повышенная ставка не подразумевает возможность пополнения и частичного снятия средств.

Кроме этого, вы можете открыть депозит в долларах или евро. В этом случае максимальная доходность вкладов составит 0,1% годовых.

Тинькофф Банк “Депозиты для физических лиц”

Максимальная доходность вклада в Тинькофф Банке составляет 8,64% годовых при условии, что срок депозита составит от 18 до 24 месяцев, вы откажетесь от досрочного снятия средств и подключите подписку PRO.

Вы можете увеличить процентную ставку, если будете вносить деньги на счет только в течение 30 дней с даты первого пополнения.

УБРиР “Надежный доход”

Условия УБРиР допускают возможность открытия вклада на 3 месяца. Доходность депозита составляет 8% годовых. Если вы открываете вклад онлайн, минимальная сумма составит от 100 тысяч рублей.

Пополнение и снятие не предусмотрено, в случае расторжения договора банк пересчитает начисленные проценты по ставке вклада “До востребования”.

СберБанк “СберВклад” и “СберВклад Прайм”

Максимальная процентная ставка по СберВкладу составляет 7,2% годовых. Такая доходность будет актуальной для вкладов, открытых онлайн на срок 3 года, с подпиской СберПрайм+. При оформлении депозита на срок 1, 2, 4, 7 месяцев, 1, 1,5 или 2 года процентная ставка по нему составит 4,8%, 5,25%, 6,2%, 6,45%, 6,8%, 6,9% и 7%, соответственно.

Без подписки СберПрайм+ доходность вклада будет равна 3,8%, 4,25%, 5,2%, 5,45%, 5,8%, 5,9%, 6% и 6,2%, соответственно.

Совкомбанк “Рекордный процент”

Максимально возможная процентная ставка по вкладу “Рекордный процент” составляет 8,4%. Она применяется только в том случае, если вы открываете депозит на 181 или 365 дней. Если же срок вашего вклада составляет 60 или 90, доходность будет равна 4,8% и 7,2%, соответственно. Минимальная сумма вложений в этом случае составляет 10 тысяч рублей, а минимальная сумма пополнений — 1 тысячу. Указанные выше ставки актуальны только при оформлении карты рассрочки “Халва” и при оплате ей товаров.

Обратите внимание на то, что сумма всех пополнений не может превышать сумму, равную объему средств на вкладе через 10 календарных дней после его открытия.

Промсвязьбанк “Сильная ставка”

Максимальная процентная ставка, которую вы можете получить по вкладу “Сильная ставка” Промсвязьбанка, составляет 8,2% годовых. Получить такую доходность вы можете, если разместите на счету не менее 3 миллионов рублей сроком на 13 месяцев. А минимально возможная процентная ставка составляет 6,8%.

Обратите внимание на то, что депозит пополняемый.

Почта Банк “Горячий сезон”

Так же как и в предыдущих случаях, доходность вклада зависит от его срока. Если вы открываете депозит на 18 месяцев, процентная ставка будет максимальной и составит 8%. При сроке вложений 3, 6 или 12 месяцев доходность вклада будет равна 6,5%, 7,25% или 7,5%, соответственно.

Размер депозита не может быть меньше 10 тысяч и больше 1 миллиарда рублей.

МТС Банк “Доходный”

Максимальная ставка по вкладу “Доходный” составляет 8% годовых. Она возможна только в том случае, если вы оформляете депозит онлайн от 12 до 24 месяца. При открытии вклада на срок 3, 6, или 9 месяцев, его доходность уменьшается до 7,4%, 7,8%, или 7,9%, соответственно. Минимальная сумма вложений составляет 1 тысячу рублей. Условия депозита не предполагают возможности пополнения или частичного снятия денег со счета.

Обратите внимание на то, что указанные выше ставки актуальны при условии, что вы открываете вклад онлайн. При оформлении депозита в отделении банка доходность снизится на 0,2% годовых.

Открытие “Надежный”

Максимально возможная доходность вклада составляет 7,8% годовых. Такая процентная ставка возможна, если вы открываете депозит на срок 730 дней. При вложениях на 91, 181, 367 или 548 дней доходность составит 7,2%, 7,4%, 7,8% или 7,8% годовых, соответсвенно. Минимальная сумма вклада составляет 50 тысяч рублей. Условия банка не предусматривают возможность пополнения и частичного снятия средств.

Вы можете увеличить процентную ставку на 0,2% годовых, получив статус “Премиум”. Для этого общий остаток на любых ваших счетах в банке Открытие должен превышать 3 миллиона рублей.

ВТБ “Накопительный счет “Сейф”

Максимально возможная процентная ставка по накопительному счету “Сейф” составляет 9% годовых. Получить такую доходность можно в первые 3 месяца обслуживания счета при условии, что сумма вложений не превышает 1 миллиона рублей. Во всех остальных случаях процентная ставка составит 5% годовых. Условия накопительного счета предполагают возможность пополнения и досрочного снятия средств.

Вывод

Вас заинтересует: Когда ЦБ снизит ставку в 2022 году?

Несмотря на то что перечисленные нами банки стабильные и надежные, не забывайте о том, что при отзыве лицензии у организации Система страхования вкладов сможет возместить вам не более 1,4 миллиона рублей. Поэтому, если ваши сбережения превышают эту сумму, лучше разместите их в разных кредитных компаниях. Так вы сможете защитить себя от возможного банкротства банка.

Рейтинг вкладов для физических лиц

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк.ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

| Сумма от | 100 000 Р |

| Проц. ставка | До 6,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

От 2,55% до 6,2%

Ставка зависит от срока, способа открытия вклада (онлайн выгоднее, чем в отделении) и наличия подписки СберПрайм (+1% к ставке)

| Сумма от | 100 000 Р |

| Проц. ставка | До 15% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

| Сумма от | 10 000 Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

От 5% до 9,5% годовых в рублях

0,1% годовых в долларах и евро

От 1,7% до 2% годовых в юанях

Ставка зависит от суммы и срока вклада

| Сумма от | 50 000 Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Возможно

с опцией «повышенная ставка» вклад пополняется только первые 30 дней с открытия

без опции «повышенная ставка» — без ограничений

Можно через 60 дней после открытия вклада

Минимальная сумма изъятия — 15 000 руб.

Ставка на сумму изъятия — 0,01%

| Сумма от | 100 000 Р |

| Проц. ставка | 8% |

| Срок | 3 месяца |

| Макс. сумма | 10 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000 Р |

| Проц. ставка | До 10% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

В рублях:

10% первые 2 месяца всем, у кого ранее не было Альфа-Счёта

С 3го месяца 7,5%-8% при тратах по картам от 10 000 руб.

4%-4,5% в иных случаях

0,1% в долларах

0,01% в юанях

0% в евро

| Сумма от | 50 000 Р |

| Проц. ставка | 7% |

| Срок | 380 дней |

| Макс. сумма | 20 млн |

| Пополнение | Нет |

| Снятие | Есть |

| Сумма от | 50 000 Р |

| Проц. ставка | До 7% |

| Срок | До 2 лет |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

От 5,99% до 7% годовых

Ставка зависит от способа выплаты процентов (ежемесячно или в конце срока) и от срока вклада

| Сумма от | 10 000 Р |

| Проц. ставка | До 5,5% |

| Срок | До 1 года |

| Макс. сумма | 65 млн |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000 Р |

| Проц. ставка | До 7,3% |

| Срок | До 2 лет |

| Макс. сумма | 5 млн |

| Пополнение | Есть |

| Снятие | Нет |

| Сумма от | 1 Р |

| Проц. ставка | 2% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 1 Р |

| Проц. ставка | До 9% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Возможно

В месяц закрытия счета проценты не начисляются (за исключением последнего календарного дня месяца)

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 19.12.22

Категории

- Рейтинг вкладов

- Вклады с пополнением

- Вклады онлайн

- Валютные вклады

- Накопительные счета

- Вклады для пенсионеров

- Краткосрочные

- Вклады на 1 месяц

- Вклады на 3 месяца

- Вклады на 6 месяцев

- Вклады на 1 год

- Вклады в долларах

- Вклады в юанях

- Вклады до востребования

- Вклады Тинькофф

- Вклады Альфа-Банк

- Вклады Газпромбанк

- Вклады Совкомбанк

- Вклады Почта Банк

- Вклады Открытие

- Вклады УБРиР

- Вклады в Москве

- Вклады в Санкт-Петербурге

- Вклады в Новосибирске

- Вклады в Екатеринбурге

- Вклады в Нижнем Новгороде

- Показать все

Рейтинг вкладов для физических лиц в 2022 году

Анализ охватывает 100 крупнейших финансовых институтов России по объему активов. Составлено шесть рейтингов. Первый – по среднему уровню максимальных ставок всей продуктовой линейки. Остальные пять – отдельно по каждому типу вкладов, которые сегментируются по сроку размещения средств.

| Место | Банк | Средний уровень максимальных ставок (% годовых) |

| 1 | ТКБ БАНК ПАО | 9,469 |

| 2 | ИНВЕСТТОРГБАНК АО | 9,469 |

| 3 | ББР Банк (АО) | 9,355 |

| 4 | ПАО КБ УБРиР | 9,286 |

| 5 | АО АЛЬФА-БАНК | 8,994 |

| 6 | АО Банк ДОМ.РФ | 8,739 |

| 7 | ПАО Совкомбанк | 8,663 |

| 8 | ПАО МОСОБЛБАНК | 8,599 |

| 9 | АКБ ФОРА-БАНК (АО) | 8,586 |

| 10 | АО СМП Банк | 8,570 |

| 11 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 8,567 |

| 12 | ПАО Банк Синара | 8,493 |

| 13 | Банк Левобережный (ПАО) | 8,484 |

| 14 | ПАО Банк ФК Открытие | 8,427 |

| 15 | ПАО Промсвязьбанк | 8,416 |

| 16 | Банк ВТБ (ПАО) | 8,334 |

| 17 | ПАО СКБ Приморья Примсоцбанк | 8,323 |

| 18 | ООО Экспобанк | 8,305 |

| 19 | Таврический Банк (АО) | 8,284 |

| 20 | АО Почта Банк | 8,271 |

ТОП-20 кредитных организаций опирается на данные отчетности о максимальных ставках. То есть форму 0409119. Она публикуется в районе 15-го числа за прошлый месяц. Соответственно, текущий рейтинг вкладов для физических лиц опирается на сведения ноября. Общая конкуренция за попадание в него насчитывала 65 структур.

Для попадания в основной ТОП-20 кредитная организация должна соответствовать трем условиям. Во-первых, как и указано выше, входить в ТОП-100 финансовых институтов страны. Во-вторых, привлекать вклады населения. В-третьих, предлагать не менее четырех вариантов размещения средств по сроку действия договора.

Отдельно стоит отметить два банка. Один в принципе не учитывался. В связи с явно завышенными ставками по трем продуктам – более 100% годовых. У второго конкурента несоответствие доходности рыночным предложениям отмечено в одном типе депозитов. Именно он и не учитывался при расчете среднего показателя всей линейки.

Рейтинг вкладов до востребования

Текущий вариант депозита представлен в 65 структурах. Три из них предлагают почти нулевую доходность – 0,01 и 0,012% годовых. Средний уровень по всем игрокам рынка – 6,78% годовых. Если не учитывать около нулевую ставку, то доходность составляет 7,108% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | ПАО АК БАРС БАНК | 12,683 |

| 2 | ООО ХКФ Банк | 11,57 |

| 3 | ПАО КБ УБРиР | 10,49 |

| 4 | ПАО Банк Санкт-Петербург | 10,471 |

| 5 | ПАО МОСОБЛБАНК | 10,0 |

| 6 | ПАО КБ Центр-инвест | 10,0 |

| 7 | ТКБ БАНК ПАО | 9,7 |

| 8 | ИНВЕСТТОРГБАНК АО | 9,7 |

| 9 | АО АЛЬФА-БАНК | 9,549 |

| 10 | АО СМП Банк | 9,5 |

| 11 | ПАО РОСБАНК | 9,5 |

| 12 | ББР Банк (АО) | 9,385 |

| 13 | ПАО Промсвязьбанк | 9,38 |

| 14 | АО Почта Банк | 9,354 |

| 15 | КБ Ренессанс Кредит (ООО) | 8,926 |

| 16 | ПАО БАНК УРАЛСИБ | 8,623 |

| 17 | ПАО Совкомбанк | 8,5 |

| 18 | Банк ВТБ (ПАО) | 8,3 |

| 19 | Таврический Банк (АО) | 8,3 |

| 20 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,3 |

Рейтинг вкладов до 90 дней

Краткосрочные вклады в ноябре 2022 года сроком до трех месяцев представлены у 69 банков. Средний уровень максимальной ставки по всем этим конкурировавшим за попадание в текущий ТОП-20 структурам составляет 7,045% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | АО БАНК СНГБ | 14,0 |

| 2 | ПАО Банк Синара | 12,0 |

| 3 | АО Газэнергобанк | 12,0 |

| 4 | Банк Левобережный (ПАО) | 10,038 |

| 5 | ПАО КБ УБРиР | 9,033 |

| 6 | ТКБ БАНК ПАО | 9,003 |

| 7 | ИНВЕСТТОРГБАНК АО | 9,003 |

| 8 | АКБ ФОРА-БАНК (АО) | 8,832 |

| 9 | КБ Кубань Кредит ООО | 8,526 |

| 10 | АО ВУЗ-банк | 8,053 |

| 11 | ПАО СКБ Приморья Примсоцбанк | 8,000 |

| 12 | ПАО Совкомбанк | 7,95 |

| 13 | АО Россельхозбанк | 7,95 |

| 14 | АО Банк ДОМ.РФ | 7,8 |

| 15 | ПАО КБ Центр-инвест | 7,775 |

| 16 | АО Банк Русский Стандарт | 7,75 |

| 17 | АО МСП Банк | 7,7 |

| 18 | ПАО Банк ЗЕНИТ | 7,639 |

| 19 | ПАО АКБ Металлинвестбанк | 7,561 |

| 20 | АКБ ПЕРЕСВЕТ (ПАО) | 7,55 |

Рейтинг вкладов от 91 до 180 дней

Конкуренция за размещение денег населением на срок от трех месяцев до полугода насчитывает 66 кредитных организаций. Доходность рассматриваемых продуктов чуть выше – средний уровень ее максимальных значений составляет 7,478% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | ББР Банк (АО) | 9,69 |

| 2 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 9,5 |

| 3 | ООО Экспобанк | 9,1 |

| 4 | АО АЛЬФА-БАНК | 9,074 |

| 5 | ПАО Совкомбанк | 9,067 |

| 6 | ПАО Банк ФК Открытие | 9,063 |

| 7 | АКБ ФОРА-БАНК (АО) | 9,0 |

| 8 | ПАО КБ УБРиР | 8,909 |

| 9 | ТКБ БАНК ПАО | 8,752 |

| 10 | ИНВЕСТТОРГБАНК АО | 8,751 |

| 11 | ПАО СКБ Приморья Примсоцбанк | 8,706 |

| 12 | АО Банк ДОМ.РФ | 8,7 |

| 13 | Банк Левобережный (ПАО) | 8,66 |

| 14 | КБ Ренессанс Кредит (ООО) | 8,536 |

| 15 | АО Банк Русский Стандарт | 8,5 |

| 16 | Таврический Банк (АО) | 8,41 |

| 17 | ПАО Банк ЗЕНИТ | 8,39 |

| 18 | ПАО Промсвязьбанк | 8,3 |

| 19 | Банк СОЮЗ (АО) | 8,25 |

| 20 | АО ВУЗ-банк | 8,133 |

Рейтинг вкладов от 181 дня до года

Текущий тип вкладов на отчетный период чуть более популярен, чем предшествующий. Предлагается 67 конкурентами. Средний уровень максимальных ставок — 7,922% годовых. Здесь один банк не был учтен, так как у него в отчетности указана явно завышенное значение.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | АО Почта Банк | 12,0 |

| 2 | ББР Банк (АО) | 10,335 |

| 3 | ПАО Банк ФК Открытие | 10,174 |

| 4 | ТКБ БАНК ПАО | 9,901 |

| 5 | ИНВЕСТТОРГБАНК АО | 9,901 |

| 6 | ООО Экспобанк | 9,708 |

| 7 | АО АЛЬФА-БАНК | 9,549 |

| 8 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 9,3 |

| 9 | АО Банк ДОМ.РФ | 9,2 |

| 10 | ПАО Совкомбанк | 9,1 |

| 11 | АКБ ФОРА-БАНК (АО) | 9,1 |

| 12 | ПАО КБ УБРиР | 9,0 |

| 13 | ПАО СКБ Приморья Примсоцбанк | 8,904 |

| 14 | Банк ВТБ (ПАО) | 8,896 |

| 15 | АО СМП Банк | 8,75 |

| 16 | ПАО РОСБАНК | 8,75 |

| 17 | ПАО МОСОБЛБАНК | 8,731 |

| 18 | Таврический Банк (АО) | 8,7 |

| 19 | КБ Ренессанс Кредит (ООО) | 8,511 |

| 20 | АО Банк Русский Стандарт | 8,5 |

Рейтинг вкладов сроком более года

Ассортимент здесь наименьший. Включает 64 кредитные организации. Без учета тех, в отчетности которых указаны явно завешенные ставки. Средний уровень максимальной доходности у принятых во внимание конкурентов составил 8,001% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | АО Банк ДОМ.РФ | 10,294 |

| 2 | ТКБ БАНК ПАО | 9,991 |

| 3 | ИНВЕСТТОРГБАНК АО | 9,991 |

| 4 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 9,991 |

| 5 | ББР Банк (АО) | 9,965 |

| 6 | АО Тинькофф Банк | 9,821 |

| 7 | ПАО БАНК УРАЛСИБ | 9,778 |

| 8 | АО АЛЬФА-БАНК | 9,7 |

| 9 | Банк ВТБ (ПАО) | 9,503 |

| 10 | АО Россельхозбанк | 9,5 |

| 11 | ПАО МОСОБЛБАНК | 9,111 |

| 12 | АО СМП Банк | 9,1 |

| 13 | ПАО МТС-Банк | 9,002 |

| 14 | ПАО КБ УБРиР | 9,0 |

| 15 | ООО Экспобанк | 9,0 |

| 16 | ООО ХКФ Банк | 9,0 |

| 17 | АО БКС Банк | 9,0 |

| 18 | АО Банк Русский Стандарт | 8,992 |

| 19 | АО МИнБанк | 8,951 |

| 20 | ПАО Промсвязьбанк | 8,95 |

По каким вкладам самые высокие проценты

В ноябре 2022 года возглавляет рейтинг вкладов с максимальной ставкой, если говорить о среднем уровне всех банков, вариант, при котором будут размещаться средства более чем на год. Приоритетность меняется. Например, в прошлом месяце наиболее презентабельные условия применялись к соглашениям от шести до 12 месяцев. В марте-апреле тенденция была кардинально другой. Лучшая доходность устанавливалась по краткосрочным соглашениям – до квартала.

В то же время, если опираться на все представленные списки, то далеко не всегда средние показатели являются максимально объективными. Ведь в случае с депозитами до трех месяцев ставка достигает 14% годовых. К этой планке долгосрочные соглашения не могут даже приблизиться. Поэтому выбор вклада должен быть индивидуальным и опираться на личные приоритеты.

Если обобщать, то самые выгодные вклады предлагаются по продуктам без дополнительных опций. То есть без возможности пополнения и снятия средств. Можно увеличить ставку. Многие банки повышают ее, если открыть договор онлайн или относиться к отдельному клиентскому сегменту. Например, получать зарплату на счет в выбранной кредитной организации или являться пенсионером.

Особняком стоит рассматривать вариант капитализации процентов или их выплаты в конце срока. Предполагается, что периодическое, например, ежемесячно или ежеквартально, начисление прибыли с дальнейшим ее присоединением к основной сумме депозита по итогу более выгодно. Правда это не все так. В некоторых случаях ставка по продуктам с выплатой в конце срока больше. Что компенсирует начисление дополнительного дохода после капитализации. Поэтому изучать стоит оба варианта с индивидуальным расчетом.

Самые выгодные сроки и суммы вкладов

Выбирать период действия договора депозита, как и указано выше, необходимо индивидуально. Опираясь на собственные приоритеты. Указать какой-то определенный срок вклада, который будет безоговорочно самым выгодным для всех, невозможно. Во-первых, приоритетные варианты постоянно меняются. Во-вторых, каждый банк сам определяет необходимый период привлечения средств. По нему и применяются максимальные ставки. В каждой структуре параметр может отличаться. Где-то он соответствует шести месяцам. Где-то – трем годам.

Относительно суммы депозита. В некоторых случаях ставка увеличивается, если вложить крупный объем. Например, от 1,5-3 млн рублей. Такой подход приравнивает человека к VIP-клиенту. Соответственно, есть вероятность увеличения доходности такого договора. Правда в 2022 году подобная система стала реже встречаться. По большей части предложений ставка не зависит от суммы.

Необходимо помнить, что государственная система страхования вкладов распространяется только на 1,4 млн рублей, размещенных в одной кредитной организации. То есть 100% обезопасить себя от утраты накоплений в связи с банкротством банка можно только на указанную сумму. Если она больше, то ее можно разделить на несколько частей в пределах 1,4 млн рублей, которые будут вложены в разные финансовые институты. Страховка применяется к отдельно взятой кредитной организации. То есть по двум разным структурам она достигнет 2,8 млн рублей.

Как открыть вклад в банке

Подавляющее большинство кредитных организаций на текущий момент 2022 года позволяют открыть депозит дистанционно. То есть онлайн. Без посещения офиса. Во-первых, это экономит время человека. Во-вторых, сокращает траты на то, чтобы добраться до отделения. В-третьих, более безопасно, так как при переводе денег со счета на вклад нет необходимости лично перемещать средства.

- Выберите наиболее подходящее предложение. Учитывайте все детали. В частности ставку, которая будет доступна по индивидуальным параметрам, таким как сумма и срок договора, и потребностям, например, дополнительным функциям.

- Подайте онлайн-заявку. Для этого заполните форму с персональными данными.

- Дождитесь связи с менеджером финансового института для подтверждения обращения и выпуска бесплатной дебетовой карты. Она изготавливается и доставляется максимально быстро.

- Подпишите договор о получении карты и зарегистрируйтесь в дистанционном канале обслуживания – мобильном или интернет-банкинге.

- В личном кабинете сформируйте договор вклада по необходимым параметрам и пополните его счет.

Дальнейшее управление депозитов можно осуществлять так же дистанционно – через мобильный или интернет-банк.

Архив

Рейтинг вкладов для физических лиц в 2022 году

Анализ охватывает 100 крупнейших финансовых институтов России по объему активов. Составлено шесть рейтингов. Первый – по среднему уровню максимальных ставок всей продуктовой линейки. Остальные пять – отдельно по каждому типу вкладов, которые сегментируются по сроку размещения средств.

| Место | Банк | Средний уровень максимальных ставок (% годовых) |

| 1 | ПАО КБ УБРиР | 10,320 |

| 2 | ИНВЕСТТОРГБАНК АО | 9,915 |

| 3 | ТКБ БАНК ПАО | 9,894 |

| 4 | ББР Банк (АО) | 9,578 |

| 5 | Азиатско-Тихоокеанский Банк (АО) | 9,448 |

| 6 | ПАО АК БАРС БАНК | 9,358 |

| 7 | Банк Левобережный (ПАО) | 9,123 |

| 8 | АО Почта Банк | 8,839 |

| 9 | ПАО Банк Санкт-Петербург | 8,773 |

| 10 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,655 |

| 11 | Таврический Банк (АО) | 8,640 |

| 12 | ПАО КБ Центр-инвест | 8,617 |

| 13 | АО Банк ДОМ.РФ | 8,598 |

| 14 | АО АЛЬФА-БАНК | 8,595 |

| 15 | ПАО Совкомбанк | 8,562 |

| 16 | АО СМП Банк | 8,520 |

| 17 | ПАО Банк Синара | 8,458 |

| 18 | АКБ ФОРА-БАНК (АО) | 8,425 |

| 19 | ПАО Банк ФК Открытие | 8,393 |

| 20 | АО Тинькофф Банк | 8,296 |

ТОП-20 кредитных организаций опирается на данные отчетности о максимальных ставках. То есть форму 0409119. Она публикуется в середине месяца за прошлый месяц. Соответственно, текущий рейтинг вкладов для физических лиц опирается на сведения октября. Общая конкуренция за попадание в него насчитывала 68 структур.

Для попадания в основной ТОП-20 кредитная организация должна соответствовать трем условиям. Во-первых, как и указано выше, входить в ТОП-100 финансовых институтов страны. Во-вторых, привлекать вклады населения. В-третьих, предлагать не менее четырех вариантов размещения средств по сроку действия договора.

Отдельно стоит отметить, что по одному банку не был учтен один тип продукта – от шести месяцев до полугода. Причина – явно завышенный уровень ставки, указанный в отчетности. Подобная доходность на отчетный период не только не применяется в депозитах, но даже не предлагается узкопрофильному клиентскому сегменту. Поэтому показатель при расчете среднего параметра не принимался во внимание.

Рейтинг вкладов до востребования

Текущий вариант депозита представлен в 66 структурах. Три из них предлагают почти нулевую доходность – 0,01 и 0,02% годовых. Средний уровень по всем игрокам рынка – 6,903% годовых. Если не учитывать около нулевую ставку, то доходность составляет 7,232% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | ПАО КБ Центр-инвест | 14,458 |

| 2 | ПАО АК БАРС БАНК | 12,683 |

| 3 | ПАО КБ УБРиР | 10,504 |

| 4 | ПАО Банк Санкт-Петербург | 10,471 |

| 5 | АО АЛЬФА-БАНК | 10,052 |

| 6 | ИНВЕСТТОРГБАНК АО | 10,0 |

| 7 | ТКБ БАНК ПАО | 9,978 |

| 8 | АО СМП Банк | 9,5 |

| 9 | КБ Ренессанс Кредит (ООО) | 9,5 |

| 10 | ББР Банк (АО) | 9,385 |

| 11 | ПАО Промсвязьбанк | 9,38 |

| 12 | ООО ХКФ Банк | 9,38 |

| 13 | АО Почта Банк | 9,354 |

| 14 | ПАО РОСБАНК | 9,0 |

| 15 | ПАО БАНК УРАЛСИБ | 8,623 |

| 16 | ПАО Совкомбанк | 8,5 |

| 17 | ПАО МОСОБЛБАНК | 8,333 |

| 18 | Азиатско-Тихоокеанский Банк (АО) | 8,3 |

| 19 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,3 |

| 20 | Таврический Банк (АО) | 8,3 |

Рейтинг вкладов до 90 дней

Краткосрочные вклады в октябре 2022 года сроком до трех месяцев представлены у 69 банков. Средний уровень максимальной ставки по всем этим конкурировавшим за попадание в текущий ТОП-20 структурам составляет 7,113%.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | АО БАНК СНГБ | 14,0 |

| 2 | ПАО Банк Синара | 12,0 |

| 3 | АО Газэнергобанк | 12,0 |

| 4 | Банк Левобережный (ПАО) | 11,008 |

| 5 | ИНВЕСТТОРГБАНК АО | 11,003 |

| 6 | ТКБ БАНК ПАО | 11,001 |

| 7 | ПАО КБ УБРиР | 10,591 |

| 8 | АКБ ФОРА-БАНК (АО) | 8,832 |

| 9 | Таврический Банк (АО) | 8,51 |

| 10 | ПАО АК БАРС БАНК | 8,5 |

| 11 | Азиатско-Тихоокеанский Банк (АО) | 8,45 |

| 12 | АО ВУЗ-банк | 8,357 |

| 13 | ПАО Совкомбанк | 7,95 |

| 14 | ПАО АКБ Металлинвестбанк | 7,821 |

| 15 | АО Россельхозбанк | 7,72 |

| 16 | ПАО СКБ Приморья Примсоцбанк | 7,640 |

| 17 | ПАО Банк ЗЕНИТ | 7,512 |

| 18 | АО СМП Банк | 7,5 |

| 19 | ПАО МОСОБЛБАНК | 7,5 |

| 20 | АО БАНК СНГБ | 7,5 |

Рейтинг вкладов от 91 до 180 дней

Конкуренция за размещение денег населением на срок от трех месяцев до полугода идентична с предшествующим вариантом. То есть насчитывает 69 кредитных организаций. Доходность рассматриваемых продуктов чуть выше – средний уровень ее максимальных значений составляет 7,468% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | ББР Банк (АО) | 10,99 |

| 2 | ПАО КБ УБРиР | 10,729 |

| 3 | Банк Левобережный (ПАО) | 9,66 |

| 4 | ИНВЕСТТОРГБАНК АО | 9,423 |

| 5 | ТКБ БАНК ПАО | 9,338 |

| 6 | ООО Экспобанк | 9,1 |

| 7 | АО Тинькофф Банк | 9,068 |

| 8 | ПАО Банк ФК Открытие | 9,064 |

| 9 | КБ Ренессанс Кредит (ООО) | 9,03 |

| 10 | АКБ ФОРА-БАНК (АО) | 9 |

| 11 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 9 |

| 12 | АО Банк Русский Стандарт | 8,75 |

| 13 | Таврический Банк (АО) | 8,7 |

| 14 | АО Банк ДОМ.РФ | 8,7 |

| 15 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,611 |

| 16 | Азиатско-Тихоокеанский Банк (АО) | 8,591 |

| 17 | ПАО Совкомбанк | 8,56 |

| 18 | ПАО АК БАРС БАНК | 8,5 |

| 19 | АО ВУЗ-банк | 8,443 |

| 20 | ПАО СКБ Приморья Примсоцбанк | 8,309 |

Рейтинг вкладов от 181 дня до года

Текущий тип вкладов на отчетный период является и самым популярным, и наиболее выгодным. Предлагает его 70 конкурентов. Средний уровень максимальных ставок — 7,862% годовых. Важно отметить, что именно здесь один банк не был учтен, так как у него в отчетности указана явно завышенное значение.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | АО Почта Банк | 12,0 |

| 2 | ПАО Банк Санкт-Петербург | 11,0 |

| 3 | Азиатско-Тихоокеанский Банк (АО) | 10,9 |

| 4 | ПАО КБ УБРиР | 10,776 |

| 5 | ББР Банк (АО) | 10,252 |

| 6 | ИНВЕСТТОРГБАНК АО | 9,901 |

| 7 | ТКБ БАНК ПАО | 9,901 |

| 8 | АО АЛЬФА-БАНК | 9,388 |

| 9 | Банк Левобережный (ПАО) | 9,327 |

| 10 | ПАО Совкомбанк | 9,1 |

| 11 | АКБ ФОРА-БАНК (АО) | 9,1 |

| 12 | ПАО Банк ФК Открытие | 9,023 |

| 13 | АО Банк ДОМ.РФ | 8,9 |

| 14 | ПАО АКБ Металлинвестбанк | 8,836 |

| 15 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,81 |

| 16 | ПАО РОСБАНК | 8,75 |

| 17 | Таврический Банк (АО) | 8,7 |

| 18 | АО Россельхозбанк | 8,52 |

| 19 | КБ Ренессанс Кредит (ООО) | 8,51 |

| 20 | АО СМП Банк | 8,5 |

Рейтинг вкладов сроком более года

Ассортимент здесь соответствует тому, который зафиксирован в продуктах до трех месяцев и до полугода. То есть 69 кредитных организаций. Средний уровень максимальных ставок у этих конкурентов составил 7,755% годовых.

| Место | Банк | Максимальные ставки (% годовых) |

| 1 | Азиатско-Тихоокеанский Банк (АО) | 11,0 |

| 2 | АО Банк ДОМ.РФ | 10,49 |

| 3 | ПАО Банк Санкт-Петербург | 9,995 |

| 4 | ББР Банк (АО) | 9,964 |

| 5 | АО Тинькофф Банк | 9,821 |

| 6 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 9,695 |

| 7 | ПАО Банк ФК Открытие | 9,659 |

| 8 | ПАО БАНК УРАЛСИБ | 9,267 |

| 9 | ИНВЕСТТОРГБАНК АО | 9,25 |

| 10 | ТКБ БАНК ПАО | 9,25 |

| 11 | АО АЛЬФА-БАНК | 9,191 |

| 12 | ПАО МОСОБЛБАНК | 9,111 |

| 13 | АО СМП Банк | 9,1 |

| 14 | АО АКБ НОВИКОМБАНК | 9,004 |

| 15 | ПАО МТС-Банк | 9,003 |

| 16 | ПАО КБ УБРиР | 9,0 |

| 17 | ООО ХКФ Банк | 9,0 |

| 18 | Таврический Банк (АО) | 8,991 |

| 19 | АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8,9 |

| 20 | ПАО Совкомбанк | 8,7 |

Частые вопросы

Можно ли положить деньги на вклад под высокий процент?

Можно. Более того, на текущий момент это самый низкорискованный инструмент инвестирования. А банки сейчас предлагают выгодные условия, устанавливают высокие проценты.

Источник https://www.kp.ru/guide/luchshie-vklady.html

Источник https://bankiclub.ru/vklady/v-kakom-banke-samyy-bolshoy-protsent-po-vkladam/

Источник https://brobank.ru/vklady-rating/