Выбор между прямыми и косвенными инвестициями

Далеко не каждый бизнес доживает до стадии, когда генерация прибыли начинает опережать потребности собственного развития и дивидендные ожидания участников. Как правило, это преддверие или начало стадии зрелости компании. Собственники начинают задумываться о том, как использовать нераспределенную прибыль, куда эффективно разместить средства, чтобы получить максимальный инвестиционный результат. Таким образом, компания-производитель становится еще и профессиональным инвестором. При этом прямые инвестиции перестают быть единственным средством вложения в объекты капитального характера.

Доступные инвестиционные альтернативы

Инвестиционный процесс в компании существует всегда независимо от стадии ее жизненного цикла. И он может носить внутренний или внешний характер. Внутренние инвестиции можно также назвать прямыми, потому что компания как инвестор или соинвестор непосредственно участвует во вложении капитала в объект. Однако есть и внешние инвестиции, которые также являются прямыми. Такой вариант предполагает участие инвестора в предприятиях-балансодержателях инвестиционных объектов на правах совладельца.

Прямые инвестиции – это инвестиции, когда происходит вложение финансовых средств или капитала в иных формах с непосредственным участием в процедуре выбора объекта. В этом случае исходным результатом инвестиций является приобретение реального актива или уставной доли (пакета акций). В любом случае инвестор полностью или в определенной части берет на себя ответственность за управление инвестиционным объектом.

Классики теории управления в свое время хорошо заметили, что в бизнесе важно не распыляться и сосредотачиваться на том, что получается лучше всего. Этот достаточно простой посыл, выражаясь в экономической терминологии, ориентирует на деятельность в рамках миссии, дающую максимальную прибыль. Если же его перевести в организационный аспект деятельности, то рекомендуется фокусировать усилия на улучшениях основных бизнес-процессов, а обеспечивающие, по возможности, передавать на аутсорсинг. Такое утверждение вполне можно счесть аксиомой.

Косвенные инвестиции, именуемые также опосредованными, предполагают осуществление инвестиционных вложений не напрямую, а через профессиональных инвестиционных посредников. Инвестиционные или финансовые посредники именуются также институциональными инвесторами. Инвестор вкладывает средства путем покупки финансовых инструментов. Очевидно, что данный вид инвестиций может быть только внешним.

- физические лица (в настоящей статье не рассматриваются);

- предприятие или иная организация;

- корпорации;

- инвестиционное товарищество (без образования юридического лица);

- фонды прямых инвестиций.

Фонды прямых инвестиций в России

Крупные инвестиции предполагают значительную концентрацию капитала и профессиональный подход. На Западе давно существуют специальные формы организации инвестиций по аналогии с венчурными фондами, которые носят название private equity fund. В России подобные учреждения носят названия фондов прямых инвестиций. Фонд прямых инвестиций (ФПИ) может осуществлять финансирование только акционерных обществ (ЗАО и ОАО), так как вложение происходит в форме выкупа дополнительно эмитируемых акций.

Фонд выкупает у компании пакет акций, достаточный для участия в совете директоров и соответствующего управляющего влияния на деятельность и оперативного управления активами. Фонд управляется профессиональными специалистами в инвестиционной сфере. Их задача состоит в многократном наращивании капитализации компании – объекта инвестиций. Выбор таких компаний производится из числа предприятий, достигших, как минимум, стадии «юности» и стабильно зарабатывающих прибыли. Их образ дополняется следующими чертами:

- успешно развивающиеся;

- быстро растущие;

- в них ключевые бизнес-процессы описаны и отработаны;

- испытывают недостаток средств для расширения.

Управляющие ФПИ должны быть готовы принять управление предприятия (объекта инвестиций) на себя. Связано это с тем, что получить максимальные экономические эффекты фонд может, обеспечив покупку их контрольных пакетов. Для ФПИ важен вопрос выхода из проекта. Особенно это актуально для российских условий. В России, как правило, через 3-5 лет фонд продает пакет акций объекта стратегическому инвестору. К сожалению, IPO как инструмент выхода в отечественных условиях по результативности не может сравниться с данным вариантом.

Вместе со второй волной кризисной полосы с 2009 года затруднения испытывают и ФПИ, работающие в нашей стране. По разным оценкам их численность не превышает 150, под управлением которых сосредоточена существенная сумма, оцениваемая в 15 млрд. долларов. Основная часть фондов имеет зарубежную принадлежность. Они управляют средствами весомых международных инвесторов, в том числе и институциональных, и осуществляют прямые инвестиции в интересах последних.

Многие отрасли российской экономики совершенно не охвачены ФПИ. Уже несколько лет их зоной интересов является телеком, IT-индустрия, производители продуктов питания и продуктовый ритейл, а также электронные медиа-ресурсы. Западная инвестиционная активность в последние годы только сокращается, в том числе и из-за санкций. При этом компаний, заслуживающих внимания потенциальных инвесторов, не так много, но они есть. Экономические эффекты вполне достижимы для инвесторов. Для этого нужна большая активизация ФПИ.

Нельзя сказать, что правительство России не занимается данным вопросом. В 2011 году учрежден Российский фонд прямых инвестиций (РФПИ). Фонд создан по инициативе высшего руководства страны с целью осуществления доходных инвестиций в потенциально успешные проекты с привлечением в экономику прямых иностранных инвестиций. До конца 2015 года РФПИ произвел инвестиций на сумму более 720 млрд. рублей и привлек более 25 млрд. долларов иностранных инвестиций. Многообещающее начинание национального масштаба может получить хорошее развитие в сотрудничестве с инвесторами КНР и других стран БРИКС.

Сущность и типы косвенных инвестиций

Опосредованные инвестиции осуществляются в долевой форме участия в инвестиционном портфеле. Они предполагают вложение средств в активы компаний без получения прав на управление деятельностью. Пакет приобретаемых акций не должен превышать 10%, иначе инвестиции перестанут быть косвенными.

Инвестиционный портфель управляется профессиональными операторами инвестиционного рынка, которые выступают третьей стороной между инвестором и объектом инвестиций. Выступая в роли посредников, данные рыночные игроки принимают в доверительное управление средства инвесторов. Финансовыми посредниками могут выступать:

- инвестиционные консультанты;

- финансовые брокеры;

- брокерские конторы;

- паевые инвестиционные фонды;

- коммерческие банки;

- страховые компании.

Поскольку управление инвестиционным портфелем, как правило, происходит без участия инвестора, он передает средства посреднику на основании договора доверительного управления, выступая стороной, именуемой «учредитель управления». От вложенных в попечение доверительного управляющего средств инвестор получает оговоренный размер прибыли. Финансовый посредник, действуя в интересах инвестора, зарабатывает вознаграждение в комиссионной форме по условиям заключенного договора. В практике инвестиционной деятельности применяется несколько типов косвенных инвестиций.

- Внутренние опосредованные инвестиции. В них включаются все косвенные портфельные инвестиции, которые состоят из ценных бумаг эмитентов российской принадлежности.

- Косвенные международные инвестиции в пакеты ценных бумаг. В инвестиционный портфель входят бумаги иностранных компаний и государств. Аккумулирование капитала происходит в акциях и других ценных бумагах, размещенных в иностранных инвестиционных фондах. Примером российских профессиональных посредников, оказывающих услуги инвесторам на международном рынке, является брокерская компания ФИНАМ.

- Косвенная форма инвестирования с применением страховых процедур. Инвестиции осуществляются в форме покупки страховых полисов. За счет вложенных таким образом средств страховые компании формируют инвестиционные портфели. Помимо того, что инвестор регулярно получает страховые премии, он также оставляет за собой права по страховке на весь период действия страхового договора.

- Приобретение через посредников государственных долговых обязательств в различных формах, включая облигационную.

Достоинства и недостатки видов инвестиций

Прямые инвестиции хороши тем, что инвестор сам имеет доступ к управлению объектом. С одной стороны, при высоком уровне организации и управления такой подход вполне оправдан. Такое положение вещей несет в себе весомые экономические выгоды и эффекты. Инвестору гарантируется, что все ключевые решения принимаются с учетом его экономических интересов. Его норма прибыли максимальная, ни с кем ею делиться не нужно.

С другой стороны, прямые инвестиции требуют существенных трудовых вложений профессионалов-управленцев высокого уровня для участия в совете директоров компании-объекта, для глубокой аналитической проработки принимаемых решений, заключаемых сделок, реализуемых проектов. Известно, что топ-менеджеры, способные решать задачи подобного уровня, часто нужны для руководства в самой компании-инвесторе, если она сама ведет успешную производственно-сбытовую деятельность. Кроме того, услуги такого класса специалистов недешевы.

Меньшие эффекты для инвестора достигаются при применении косвенных инвестиций, являющимися неактивным способом вложений. У данного вида есть несомненные преимущества, выражающиеся в следующих моментах.

- Инвестору в большей степени удается сэкономить время высокопроизводительных управленцев за счет их концентрации на деятельности своей компании.

- Контроль за эффективностью вложенных средств и их окупаемостью возлагается на профессионального рыночного оператора, принимающего на себя риски и заботу о приумножении капитала инвестора.

- Государство не остается безучастным, контролирует и регулирует деятельность финансовых посредников, давая инвестору основания для доверия посредникам.

- Инвестор получает возможность снижения своих рисков за счет продуманной диверсификации вложений.

- Складывающаяся в России практика делового оборота уже сейчас делает инвестиционный процесс более простым и безопасным при работе через институциональных инвесторов.

Тем не менее, косвенным инвестициям присущи и недостатки. Они состоят в следующем.

- Отсутствие возможности включения контрольных механизмов в реализации инвестиционных проектов со стороны инвестора.

- Компания, вкладывающая средства, сильно зависима от правильности выбора посредника, опыт и профессионализм которого формируют доходность вложений.

- Комиссия финансовому институту далеко не всегда может зависеть от доходности вложений.

- Размер получаемой прибыли снижается на сумму посреднического вознаграждения.

Практика подтверждает, что стратегически для развития экономики в целом и для того, чтобы инвестиционный потенциал компаний в массовых масштабах неуклонно прирастал, методы непрямых инвестиций оказываются более выигрышными. Хотя они и не дают таких высоких потенциалов, как прямые инвестиции. Уровень системного решения при должной государственной поддержке и грамотной стратегии диверсификации дает хорошие результаты. Менеджерам проектов следует обращать внимание на прямые формы вложений, поскольку все они сопровождаются проектами разной масштабности и предоставляют непосредственный плацдарм для развития бизнеса и профессиональных компетенций.

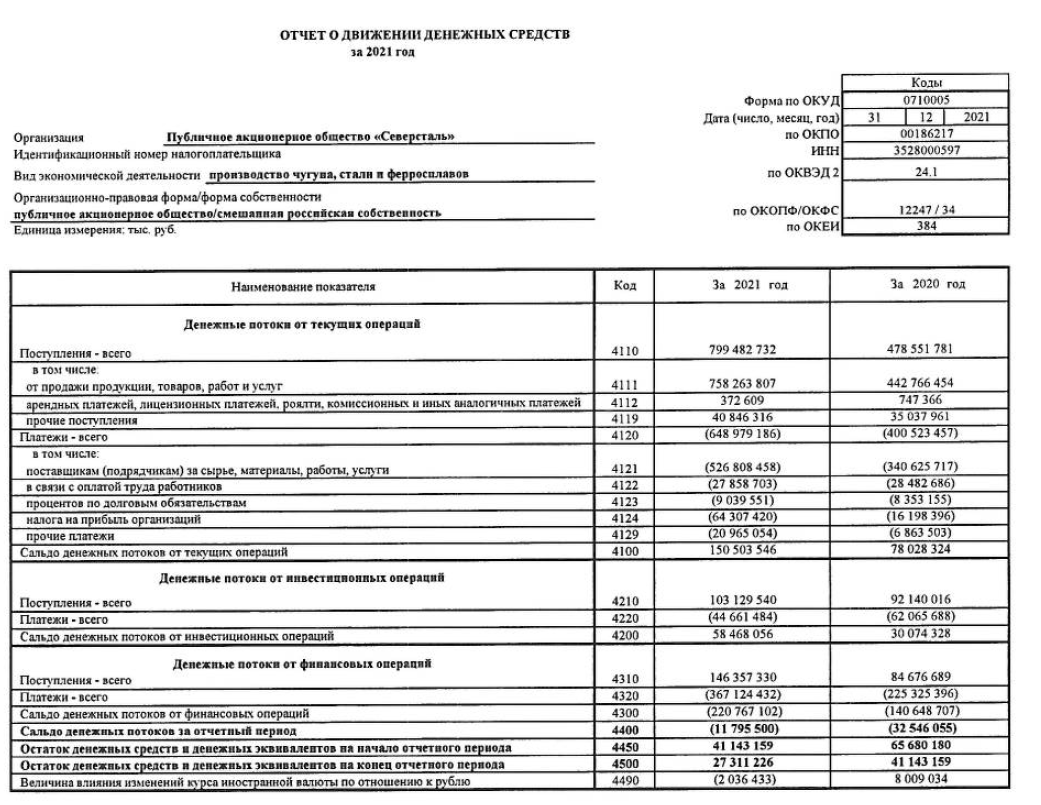

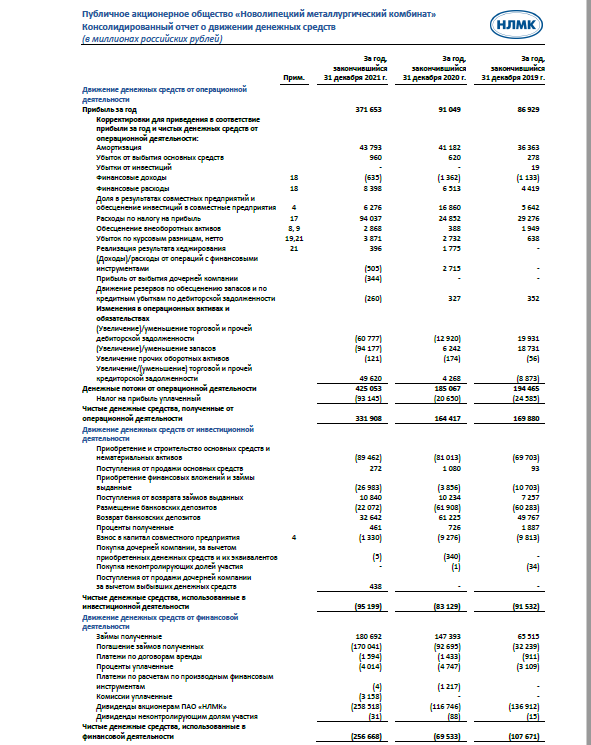

Отчет о движении денежных средств: что нужно знать инвестору

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF. Свободный денежный поток — это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Источник http://projectimo.ru/upravlenie-investiciyami/pryamye-i-kosvennye-investicii.html

Источник https://quote.rbc.ru/news/article/625026d39a79473ec3da77a2

Источник