Изучаем “Тинькофф Платинум”-2022 – условия + отзывы + в чём подвох…

“Тинькофф Platinum” – одна из самых популярных кредиток России, сегодня ей пользуются более 10 млн человек. В чём секрет народной любви – и так ли она заслуженна? Давайте разберемся прямо сейчас!

Условия пользования

Снятие наличных и переводы

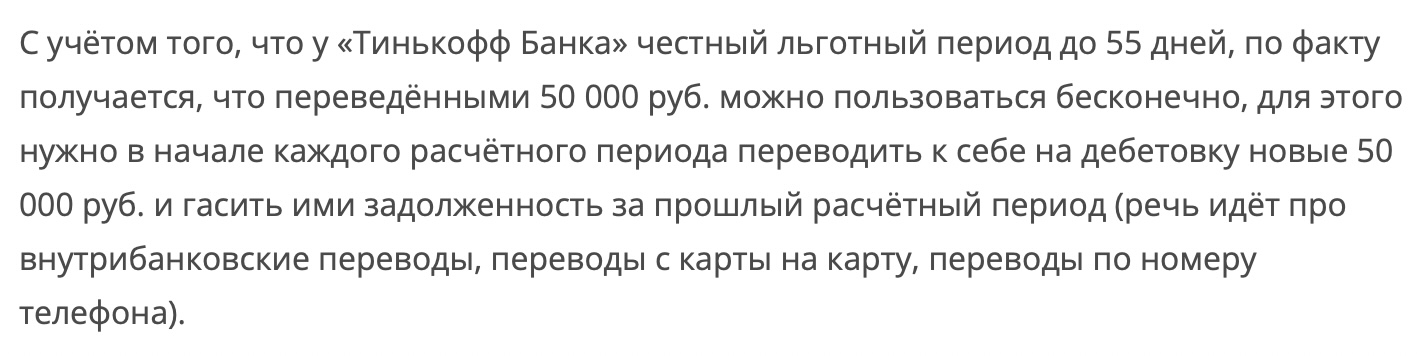

Ура – с 8 сентября 2022 г. “Тинькофф-Банк” разрешил переводить до 50 000 ₽ / мес. с кредитного лимита бесплатно , т.е. без комиссии и процентов!

Владельцы “Платинума” и блогеры отмечают – де-факто 50 000 рублей можно пользоваться бесконечно:

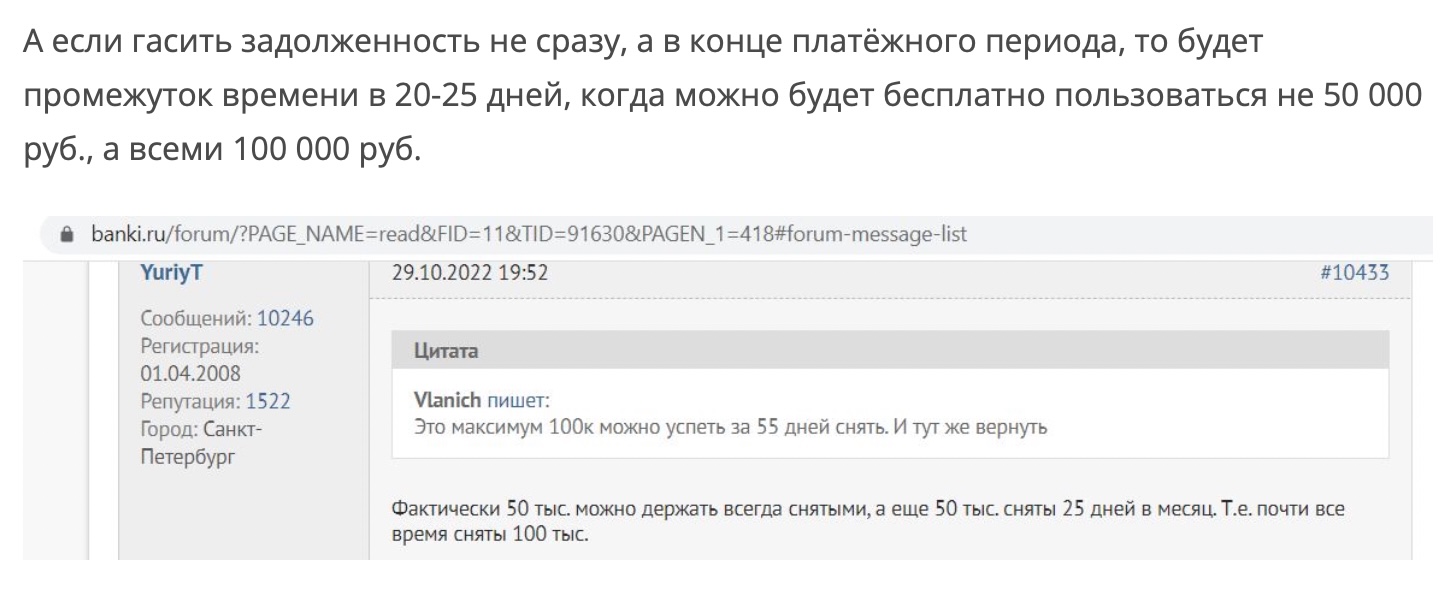

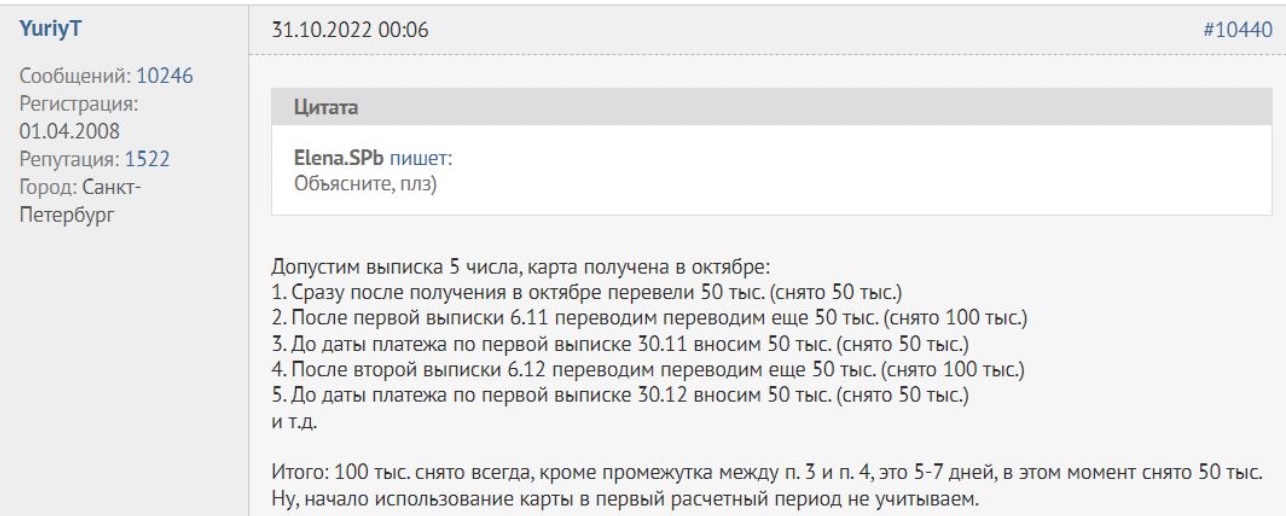

А на 20-25 дней у банка Олега Тинькова Владимира Потанина реально занять и все 100 000 рублей! Схема элементарная – просто снимайте наличные раз в месяц после выписки и возвращайте долг вовремя. Подробнее…

Как пользоваться опцией? Просто сделайте перевод с карты на карту или по номеру телефона (в т.ч. через СБП). На переведённую сумму будет действовать льготный период – у “Платинума” это до 55 дней без %.

Обратите внимание – бесплатны только переводы до 50к , за снятие наличных с кредитной карты по-прежнему взимается комиссия. Впрочем, её очень легко обойти – достаточно перевести 50 000 рублей на дебетовую карту (ту же Tinkoff Black) и снять деньги в банкомате с неё.

А что будет, если снять больше 50 000 рублей в месяц? Будет комиссия – 1,9% + 190 рублей:

Также за “перебор” начнут начисляться”процентики” – до 59,9% годовых (сейчас так везде):

Ещё одна ложка дегтя – “процентики” будут начисляться до тех пор, пока держатель карты “Платинум” не погасит ВЕСЬ имеющийся по ней долг.

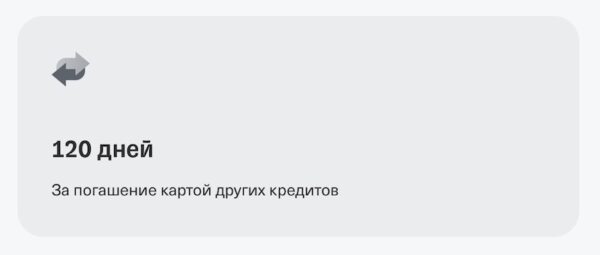

… Также по карте “Платинум” раз в год доступна бесплатная опция “Перевод (всего) баланса” на срок до 120 дней. Подробнее см. ниже в разделе “Рефинансирование кредитов в других банках“.

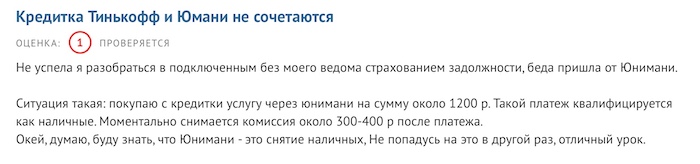

Внимание! Иногда “снятием наличных” может быть и обычная покупка. Например, приобретение услуги на “ЮМани” (бывшие “Яндекс.Деньги”) тарифицировалось именно как обналичка. В результате держатель карты заплатил за услугу 1 000 рублей, а ещё почти на половину этой суммы его оштрафовали:

Если не хотите рисковать – лучше не пользуйтесь. А ещё лучше – просто отключите возможность снятия наличных, такая опция есть в мобильном приложении:

Что с льготным периодом на покупки?

Сегодня “Платинум” – не только кредитка, но ещё и карта рассрочки, а также инструмент рефинансирования.

Для начала оценим Platinum как кредитку:

| Льготный период: | до 55 дней без процентов |

| Когда начинается: | с даты выписки |

| Расчетный период | 30 дней |

| Платежный период | 25 дней |

| Тип льготного периода | “честный” |

Как понять, какую точно рассрочку вы получите на свою покупку? Всё зависит от даты выписки (когда банк присылает вам ежемесячный отчет) и даты покупки. Поясним на примерах:

Например, выписка у вас 3-го числа каждого месяца. Если вы купили что-то 3-го числа – у вас будет ровно 55 дней на расчеты с банком. Если совсем точно, то из них 30 дней – это на покупки, а еще 25 – на то, чтобы погасить долг.

А вот если покупка была сделана не 3-го, а 13-го – то у вас будет уже не 55, а 45 дней без процентов. Так происходит из-за “привязки” к третьему числу месяца.

Наглядная инфографика от “Тинькофф-Банка”:

Комментарий: конечно, сегодня льготный грейс в 55 дней на покупки не поражает воображение. На рынке есть кредитки и со 120, и со 145, и даже с 365 днями без процентов!

Внимание, акция!

Оформите кредитную карту “Разумная” и получите:

- Рассрочка 145 дней без % на все операции – покупки, снятие наличных и переводы;

- Переводы и снятие наличных без комиссии ;

- Бесплатное обслуживание – всегда и без условий;

- 3000 рублей в подарок!

Только до 31 декабря 2022 г.!

Но, справедливости ради – если ходить в должниках вы не любите, и пользуетесь кредитками по принципу “срочно что-то купить / занять денег до зарплаты, а потом сразу отдать” – льготного периода по “Платинуму” вам должно хватить.

Рефинансирование кредитов в других банках

Одна из главных и наиболее ценных “фишек” карты “Платинум” – услуга “Перевод баланса”. Один раз в год “Тинькофф” разрешает перевести весь баланс вашего “Платинума” на кредит / кредитку / автокредит в другом банке – чтобы погасить или хотя бы снизить долг у конкурента. А льготный период по этой операции будет не 55 дней, а целых 120! Все ваши обязанности на эти 4 месяца – аккуратно оплачивать минимальный платёж.

Заказать услугу нетрудно – достаточно написать в чат или позвонить на “горячую линию”.

Есть важный нюанс – сделать такой перевод имеет право только сотрудник “Тинькофф-Банка”! “Самодеятельность” неизбежно ведёт к приличным доп. расходам, т.к. банк расценивает такие операции как обычный перевод. Подробнее о комиссиях и процентах см. раздел “Снятие наличных и переводы“.

Ещё несколько моментов:

- воспользоваться услугой можно только при отсутствии просрочек и неустоек в “Тинькофф”;

- гасить чужие кредиты нельзя – только те, что открыты на ваше имя;

- необязательно закрывать “чужой” кредит полностью (как требуют, например, в “Альфа-Банке”);

- одна кредитка “Платинум” – один перевод баланса в год. Но если вы откроете ещё одну – можно переводить баланс и с новой карты;

- макс. сумма перевода – 300 000 рублей по реквизитам счета и 150 000 по реквизитам карты.

Комментарий: насколько выгодна эта услуга? В принципе, “рефинансироваться” на 4 месяца без процентов – хорошая идея без особых “если”.

А ещё можно сэкономить. Пример:

Например, вам срочно понадобились средства – и вы взяли кредит в банке-конкуренте, а именно – 100 000 руб. под 40% годовых. Вы делаете «Перевод баланса» и закрываете кредит в “чужом” банке. Теперь ваш долг перешел на “Платинум”. Далее вы за 120 дней расплачиваетесь с Тинькофф. Что в итоге? Ваша выгода составила 10 000 рублей – за 4 месяца вы отдали бы эти деньги банку-конкуренту в виде процентов.

Рассрочка до 12 месяцев в магазинах-партнерах

Да-да, теперь “Платинум” – это не только кредитка, но ещё и (немного) карта рассрочки.

Строго говоря, рассрочек здесь сразу две:

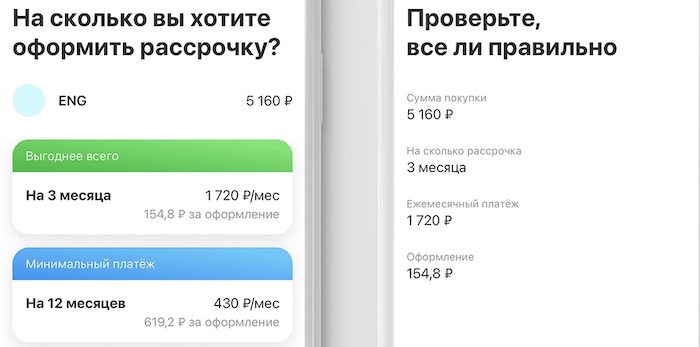

Р. по кнопке. Купили что-то от 1 000 рублей и дороже? Найдите эту транзакцию в истории покупок. Если рядом с ней есть синяя кнопка “Доступна рассрочка” – у вас есть возможность разбить платёж на 3-12 месяцев. Самая первая рассрочка будет бесплатной, далее цена вопроса составит 1% от суммы покупки в месяц. Вся комиссия взимается сразу, в момент оформления рассрочки:

Р. до 12 месяцев в магазинах-партнерах. Стандартная программа лояльности – “Тинькофф” договорился с 200 популярными сетями о продаже товара в рассрочку. Правила и условия в каждом магазине-партнере разные, их стоит внимательно изучить перед покупкой. Все предложения подбираются индивидуально для каждого клиента.

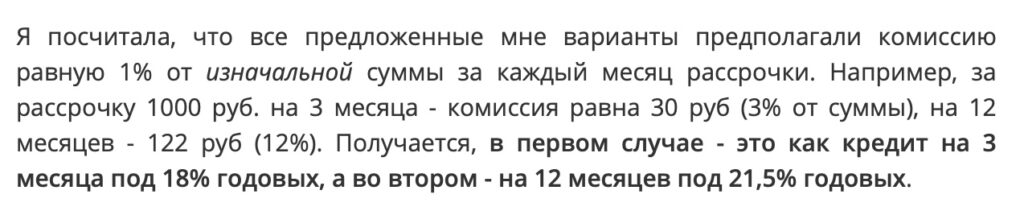

Комментарий: Рассрочка по кнопке дороговата – комиссия за оформление приличная, и в пересчете она сопоставима со ставками по потребительским кредитам (18-21,5% годовых в зависимости от срока).

Для сравнения, у карты рассрочки “Халва” есть подписка “Десятка” за 299 рублей в месяц, она дает 10 мес. рассрочки на все товары в партнерской сети (более 250 000 магазинов-партнеров). В большинстве случаев это предложение будет выгоднее, чем вариант от “Тинькофф”.

Кэшбэк

Бонусная программа по “Платинуму” не меняется уже много лет:

- Возврат 1% за все покупки по карте;

- От 3 до 30% в магазинах-партнерах . Опять-таки стандартная практика, такие скидки сейчас предлагает любой банк.

Кэшбэк начисляется не “живыми” деньгами, а бонусами. Как превратить “фантики” в рубли? Компенсируйте ими траты на кафе / рестораны или стоимость билетов на поезд (находятся в разделе “Браво”), тратьте на оплату фирменной сотовой связи “Тинькофф Мобайл” или оплачивайте взятую на “Платинум” рассрочку. Обратите внимание – все “компенсируемые” покупки должны быть не старше 90 дней.

В месяц есть возможность “заработать” до 6 000 баллов. “Срок жизни” у них приличный – 3 года. Компенсировать можно даже трату в 1 рубль. Ещё нюанс: бонусы дают только за покупки, кратные 100 рублям. Т.е. если купить что-то за 90 руб., поощрения не будет.

Комментарий: бонусная программа из разряда “пусть будет” и “лучше так, чем никак” :). Есть кэшбэк 1% – прямо сейчас у многих банков-конкурентов из-за новых правил ЦБ он и того меньше (0,5%). Обменять бонусы на рубли будет не так уж и трудно – если вы не пользуетесь услугами ж/д транспорта, то кафе наверняка посещаете.

Обслуживание

Стандартные условия – 590 рублей в год.

Отзывы

Очень редкое для отзывов о банковских продуктах явление – большинству клиентов “Тинькофф Платинум” (как и другие продукты банка)… очень нравится!

Например, на “Банки.ру” почти все отзывы – на 5 баллов. Люди ценят то, в чём “Тинькофф” по-настоящему хорош – клиентоориентированность, т.е. компетентную техподдержку, готовность помочь почти с любой проблемой по карте, акции, скидки и т.п.:

Заключение. Оформлять или нет?

“Тинькофф Платинум” – отличный вариант, если:

- Вы хотите занять у банка 50 000 – 100 000 руб./мес. на срок до 55 дней без %. Напомним, что такая возможность доступна через функцию перевода.

- “Перевод баланса”. Один раз в год “Тинькофф” разрешает переводить весь баланс с карты “Платинум” на кредитный продукт в другом банке. Закрыть или частично погасить можно кредитку, обычный кредит или кредит на машину.

- Это ваша 1-я кредитка. Раньше кредитов и кредитных карт не было, нужно как-то формировать кредитную историю? “Тинькофф” более чем лоялен к начинающим заемщикам.

- “До 55 дней без процентов? Устраивает!”. Если вы занимаете деньги у банка максимум до ближайшей зарплаты, то карты со 120 днями без процентов, строго говоря, вам и не понадобятся.

- Вам важен высокий уровень сервиса. Здесь “Тинькофф-Банку” традиционно нет равных в России – поддержка оперативно решит в чате или по телефону любой вопрос.

… Во всех остальных случаях – присмотритесь к кредиткам от конкурентов :

“Целый год без %” (“Альфа-Банк”) – в первые 30 дней после оформления вы получите рассрочку на 365 дней по всем покупкам (с 31-го дня льготный период снижается до 100 дней). Будет приветственный кэшбэк 1 000 ₽ за покупки. Есть рефинансирование кредиток в других банках до 100 дней без процентов. Обслуживание – если заказать сейчас, будет бесплатное навсегда. Подробнее…;

“Халва” (“Совкомбанк”) – как мы уже рассказывали, достаточно оформить опцию “Десятка” (299 руб./мес.), и на все покупки в магазинах-партнерах будет действовать льготный период в 10 месяцев. Если подписка вам не нужна – просто отключите (когда покупка будет проведена по счету, т.е. в течение нескольких дней).

Надо сказать, что “Халва” – вообще очень интересный продукт. По ней предлагают и кэшбэк 2-10% у тех же партнеров, и повышенный процент на остаток, и бесплатное обслуживание без доп. условий. Подробнее см. в нашем детальном обзоре или на официальном сайте.

“Разумная” (“Ренессанс Кредит”) – здесь уже будет до 145 дней без процентов. Есть небольшой бонус для тех, кто будет снимать наличные с кредитного лимита – на эти операции распространяется льготный период (хотя ставка % годовых немилосердная и здесь – 69,9% годовых). Обслуживание – бесплатное. Подробнее…

Изучаем “Тинькофф Платинум”-2022 – условия + отзывы + в чём подвох…

“Тинькофф Platinum” – одна из самых популярных кредиток России, сегодня ей пользуются более 10 млн человек. В чём секрет народной любви – и так ли она заслуженна? Давайте разберемся прямо сейчас!

Условия пользования

Снятие наличных и переводы

Ура – с 8 сентября 2022 г. “Тинькофф-Банк” разрешил переводить до 50 000 ₽ / мес. с кредитного лимита бесплатно , т.е. без комиссии и процентов!

Владельцы “Платинума” и блогеры отмечают – де-факто 50 000 рублей можно пользоваться бесконечно:

А на 20-25 дней у банка Олега Тинькова Владимира Потанина реально занять и все 100 000 рублей! Схема элементарная – просто снимайте наличные раз в месяц после выписки и возвращайте долг вовремя. Подробнее…

Как пользоваться опцией? Просто сделайте перевод с карты на карту или по номеру телефона (в т.ч. через СБП). На переведённую сумму будет действовать льготный период – у “Платинума” это до 55 дней без %.

Обратите внимание – бесплатны только переводы до 50к , за снятие наличных с кредитной карты по-прежнему взимается комиссия. Впрочем, её очень легко обойти – достаточно перевести 50 000 рублей на дебетовую карту (ту же Tinkoff Black) и снять деньги в банкомате с неё.

А что будет, если снять больше 50 000 рублей в месяц? Будет комиссия – 1,9% + 190 рублей:

Также за “перебор” начнут начисляться”процентики” – до 59,9% годовых (сейчас так везде):

Ещё одна ложка дегтя – “процентики” будут начисляться до тех пор, пока держатель карты “Платинум” не погасит ВЕСЬ имеющийся по ней долг.

… Также по карте “Платинум” раз в год доступна бесплатная опция “Перевод (всего) баланса” на срок до 120 дней. Подробнее см. ниже в разделе “Рефинансирование кредитов в других банках“.

Внимание! Иногда “снятием наличных” может быть и обычная покупка. Например, приобретение услуги на “ЮМани” (бывшие “Яндекс.Деньги”) тарифицировалось именно как обналичка. В результате держатель карты заплатил за услугу 1 000 рублей, а ещё почти на половину этой суммы его оштрафовали:

Если не хотите рисковать – лучше не пользуйтесь. А ещё лучше – просто отключите возможность снятия наличных, такая опция есть в мобильном приложении:

Что с льготным периодом на покупки?

Сегодня “Платинум” – не только кредитка, но ещё и карта рассрочки, а также инструмент рефинансирования.

Для начала оценим Platinum как кредитку:

| Льготный период: | до 55 дней без процентов |

| Когда начинается: | с даты выписки |

| Расчетный период | 30 дней |

| Платежный период | 25 дней |

| Тип льготного периода | “честный” |

Как понять, какую точно рассрочку вы получите на свою покупку? Всё зависит от даты выписки (когда банк присылает вам ежемесячный отчет) и даты покупки. Поясним на примерах:

Например, выписка у вас 3-го числа каждого месяца. Если вы купили что-то 3-го числа – у вас будет ровно 55 дней на расчеты с банком. Если совсем точно, то из них 30 дней – это на покупки, а еще 25 – на то, чтобы погасить долг.

А вот если покупка была сделана не 3-го, а 13-го – то у вас будет уже не 55, а 45 дней без процентов. Так происходит из-за “привязки” к третьему числу месяца.

Наглядная инфографика от “Тинькофф-Банка”:

Комментарий: конечно, сегодня льготный грейс в 55 дней на покупки не поражает воображение. На рынке есть кредитки и со 120, и со 145, и даже с 365 днями без процентов!

Внимание, акция!

Оформите кредитную карту “Разумная” и получите:

- Рассрочка 145 дней без % на все операции – покупки, снятие наличных и переводы;

- Переводы и снятие наличных без комиссии ;

- Бесплатное обслуживание – всегда и без условий;

- 3000 рублей в подарок!

Только до 31 декабря 2022 г.!

Но, справедливости ради – если ходить в должниках вы не любите, и пользуетесь кредитками по принципу “срочно что-то купить / занять денег до зарплаты, а потом сразу отдать” – льготного периода по “Платинуму” вам должно хватить.

Рефинансирование кредитов в других банках

Одна из главных и наиболее ценных “фишек” карты “Платинум” – услуга “Перевод баланса”. Один раз в год “Тинькофф” разрешает перевести весь баланс вашего “Платинума” на кредит / кредитку / автокредит в другом банке – чтобы погасить или хотя бы снизить долг у конкурента. А льготный период по этой операции будет не 55 дней, а целых 120! Все ваши обязанности на эти 4 месяца – аккуратно оплачивать минимальный платёж.

Заказать услугу нетрудно – достаточно написать в чат или позвонить на “горячую линию”.

Есть важный нюанс – сделать такой перевод имеет право только сотрудник “Тинькофф-Банка”! “Самодеятельность” неизбежно ведёт к приличным доп. расходам, т.к. банк расценивает такие операции как обычный перевод. Подробнее о комиссиях и процентах см. раздел “Снятие наличных и переводы“.

Ещё несколько моментов:

- воспользоваться услугой можно только при отсутствии просрочек и неустоек в “Тинькофф”;

- гасить чужие кредиты нельзя – только те, что открыты на ваше имя;

- необязательно закрывать “чужой” кредит полностью (как требуют, например, в “Альфа-Банке”);

- одна кредитка “Платинум” – один перевод баланса в год. Но если вы откроете ещё одну – можно переводить баланс и с новой карты;

- макс. сумма перевода – 300 000 рублей по реквизитам счета и 150 000 по реквизитам карты.

Комментарий: насколько выгодна эта услуга? В принципе, “рефинансироваться” на 4 месяца без процентов – хорошая идея без особых “если”.

А ещё можно сэкономить. Пример:

Например, вам срочно понадобились средства – и вы взяли кредит в банке-конкуренте, а именно – 100 000 руб. под 40% годовых. Вы делаете «Перевод баланса» и закрываете кредит в “чужом” банке. Теперь ваш долг перешел на “Платинум”. Далее вы за 120 дней расплачиваетесь с Тинькофф. Что в итоге? Ваша выгода составила 10 000 рублей – за 4 месяца вы отдали бы эти деньги банку-конкуренту в виде процентов.

Рассрочка до 12 месяцев в магазинах-партнерах

Да-да, теперь “Платинум” – это не только кредитка, но ещё и (немного) карта рассрочки.

Строго говоря, рассрочек здесь сразу две:

Р. по кнопке. Купили что-то от 1 000 рублей и дороже? Найдите эту транзакцию в истории покупок. Если рядом с ней есть синяя кнопка “Доступна рассрочка” – у вас есть возможность разбить платёж на 3-12 месяцев. Самая первая рассрочка будет бесплатной, далее цена вопроса составит 1% от суммы покупки в месяц. Вся комиссия взимается сразу, в момент оформления рассрочки:

Р. до 12 месяцев в магазинах-партнерах. Стандартная программа лояльности – “Тинькофф” договорился с 200 популярными сетями о продаже товара в рассрочку. Правила и условия в каждом магазине-партнере разные, их стоит внимательно изучить перед покупкой. Все предложения подбираются индивидуально для каждого клиента.

Комментарий: Рассрочка по кнопке дороговата – комиссия за оформление приличная, и в пересчете она сопоставима со ставками по потребительским кредитам (18-21,5% годовых в зависимости от срока).

Для сравнения, у карты рассрочки “Халва” есть подписка “Десятка” за 299 рублей в месяц, она дает 10 мес. рассрочки на все товары в партнерской сети (более 250 000 магазинов-партнеров). В большинстве случаев это предложение будет выгоднее, чем вариант от “Тинькофф”.

Кэшбэк

Бонусная программа по “Платинуму” не меняется уже много лет:

- Возврат 1% за все покупки по карте;

- От 3 до 30% в магазинах-партнерах . Опять-таки стандартная практика, такие скидки сейчас предлагает любой банк.

Кэшбэк начисляется не “живыми” деньгами, а бонусами. Как превратить “фантики” в рубли? Компенсируйте ими траты на кафе / рестораны или стоимость билетов на поезд (находятся в разделе “Браво”), тратьте на оплату фирменной сотовой связи “Тинькофф Мобайл” или оплачивайте взятую на “Платинум” рассрочку. Обратите внимание – все “компенсируемые” покупки должны быть не старше 90 дней.

В месяц есть возможность “заработать” до 6 000 баллов. “Срок жизни” у них приличный – 3 года. Компенсировать можно даже трату в 1 рубль. Ещё нюанс: бонусы дают только за покупки, кратные 100 рублям. Т.е. если купить что-то за 90 руб., поощрения не будет.

Комментарий: бонусная программа из разряда “пусть будет” и “лучше так, чем никак” :). Есть кэшбэк 1% – прямо сейчас у многих банков-конкурентов из-за новых правил ЦБ он и того меньше (0,5%). Обменять бонусы на рубли будет не так уж и трудно – если вы не пользуетесь услугами ж/д транспорта, то кафе наверняка посещаете.

Обслуживание

Стандартные условия – 590 рублей в год.

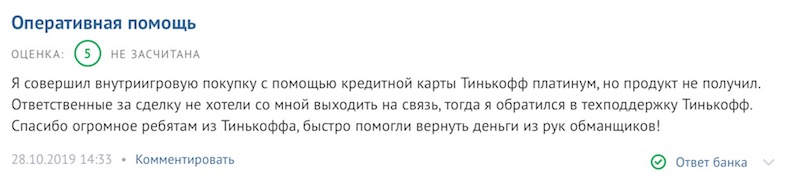

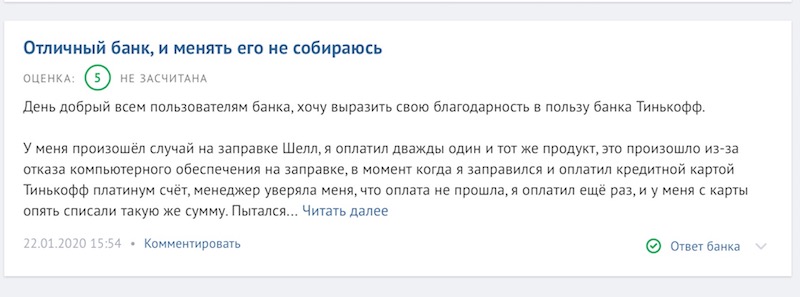

Отзывы

Очень редкое для отзывов о банковских продуктах явление – большинству клиентов “Тинькофф Платинум” (как и другие продукты банка)… очень нравится!

Например, на “Банки.ру” почти все отзывы – на 5 баллов. Люди ценят то, в чём “Тинькофф” по-настоящему хорош – клиентоориентированность, т.е. компетентную техподдержку, готовность помочь почти с любой проблемой по карте, акции, скидки и т.п.:

Заключение. Оформлять или нет?

“Тинькофф Платинум” – отличный вариант, если:

- Вы хотите занять у банка 50 000 – 100 000 руб./мес. на срок до 55 дней без %. Напомним, что такая возможность доступна через функцию перевода.

- “Перевод баланса”. Один раз в год “Тинькофф” разрешает переводить весь баланс с карты “Платинум” на кредитный продукт в другом банке. Закрыть или частично погасить можно кредитку, обычный кредит или кредит на машину.

- Это ваша 1-я кредитка. Раньше кредитов и кредитных карт не было, нужно как-то формировать кредитную историю? “Тинькофф” более чем лоялен к начинающим заемщикам.

- “До 55 дней без процентов? Устраивает!”. Если вы занимаете деньги у банка максимум до ближайшей зарплаты, то карты со 120 днями без процентов, строго говоря, вам и не понадобятся.

- Вам важен высокий уровень сервиса. Здесь “Тинькофф-Банку” традиционно нет равных в России – поддержка оперативно решит в чате или по телефону любой вопрос.

… Во всех остальных случаях – присмотритесь к кредиткам от конкурентов :

“Целый год без %” (“Альфа-Банк”) – в первые 30 дней после оформления вы получите рассрочку на 365 дней по всем покупкам (с 31-го дня льготный период снижается до 100 дней). Будет приветственный кэшбэк 1 000 ₽ за покупки. Есть рефинансирование кредиток в других банках до 100 дней без процентов. Обслуживание – если заказать сейчас, будет бесплатное навсегда. Подробнее…;

“Халва” (“Совкомбанк”) – как мы уже рассказывали, достаточно оформить опцию “Десятка” (299 руб./мес.), и на все покупки в магазинах-партнерах будет действовать льготный период в 10 месяцев. Если подписка вам не нужна – просто отключите (когда покупка будет проведена по счету, т.е. в течение нескольких дней).

Надо сказать, что “Халва” – вообще очень интересный продукт. По ней предлагают и кэшбэк 2-10% у тех же партнеров, и повышенный процент на остаток, и бесплатное обслуживание без доп. условий. Подробнее см. в нашем детальном обзоре или на официальном сайте.

“Разумная” (“Ренессанс Кредит”) – здесь уже будет до 145 дней без процентов. Есть небольшой бонус для тех, кто будет снимать наличные с кредитного лимита – на эти операции распространяется льготный период (хотя ставка % годовых немилосердная и здесь – 69,9% годовых). Обслуживание – бесплатное. Подробнее…

Отзывы о кредитных картах Тинькофф

Многие знают, что кредитная карта Тинькофф Банка — один из самых популярных «пластиков» в России. Однако популярность не всегда можно приравнять к качеству. Чтобы взвесить все «за» и «против», обратим внимание на отзывы клиентов, использующих кредитную карту Тинькофф. Для объективности рассмотрим как положительные, так и отрицательные мнения.

Позитивные

Дмитрий, г. Москва

Был постоянным клиентом Сбербанка, но возникли финансовые проблемы. Смоги их решить только с помощью банка Tinkoff. Предложили открыть кредитку, заполнил заявку онлайн. Карту оперативно доставил курьер, объяснил все условия. Все устроило. У банка удобное приложение – никаких сложностей при его использовании не заметил. Один раз звонил в службу поддержки – вежливо и оперативно помогли.

Иван, г. Екатеринбург

Это мой второй отзыв как пользователя кредитной карты Тинькофф (почему-то первый был удален). Кредитка – моя вторая карта в этом банке (первая обычная). Всю информацию дали по телефону, по приезду курьер подтвердил её. Уже по его уходу стал читать условия пользования в договоре и был неприятно удивлен. Вместе с картой я получил 2 ненужные мне услуги: смс оповещение и совершенно ненужное и непонятное страхование.

Обе услуги идут с картой по умолчанию, и если вы (как и я) не поставите галочки при оформлении договора, вам придется за них платить. Юридически все справедливо, но не совсем честно: об этих услугах меня могли и предупредить. Хорошо хоть при звонке в банк подсказали, что от обеих услуг можно отказаться в личном кабинете, что я и сделал.

В остальном все хорошо: плачу вовремя и никаких проблем не имею. Наличку лучше не снимать, так как пойдут немаленькие проценты при просрочке. За покупки начисляют кэшбэк. Тинькофф, по-моему, оптимальный онлайн-банк в нашей стране для обычного гражданина (про ИП и юр. лиц не знаю).

Будьте внимательны, не стесняйтесь звонить в службу поддержки для уточнения долгов и просрочек, и все будет хорошо. Банк рекомендую!

Владимир, г. Москва

Доброго времени суток. Сервисом и услугами банка Тинькофф я совершенно доволен. В данном банке у меня кредитная карта, на которой поначалу предоставили лимит в 15 тысяч рублей, а затем – в 135. История такая: прочитал немалое количество отрицательных отзывов, указывающих на неправильное начисление процентов. Решил после закрытия кредита самостоятельно все подсчитать с помощью калькулятора – убедился в их правильности (всем тем, кто считает проценты некорректными, напоминаю о 50-дневном сдвиге в начислении процентов).

Далее отмечу оперативность – служба поддержки помогла отключить ненужные функции буквально за минуту. Однако с ними же возникла и небольшая неприятность: оставлял заявку на потребительский кредит, но девушка из службы поддержки по ошибке удалила её. Признаюсь, это меня вывело из себя так как я уже в точности до дня распланировал расходование этих средств, из-за чего я неадекватно повел себя с сотрудником поддержки.

Затем, остыв, понял, что ошибаются все и мои действия не имели под собой достаточных оснований. К чести банка скажу, что уже на следующий день моя заявка была восстановлена, так что особых неудобств я не ощутил. Также замечу, что за 2 года как являюсь клиентом банка Тинькофф, это первая промашка в работе службы поддержки. Говорю это искренно, мой отзыв не проплачен. Единственное, чего бы хотелось – чтобы процентная ставка была ниже, но этого хочется всегда и во всех банках.

Приложение данного банка считаю лучшим среди всех российских банков. Было бы также неплохо, чтобы банк предоставил возможность брать кредит с денег на карте по сниженным ставкам. Ну или возможность взять кредитные деньги наличными по тем же условиям и процентам, что и при обычных покупках по карте. Банку благодарен, надеюсь, вы будете и дальше развиваться – сейчас курс у вас абсолютно правильный.

Негативные

Малиша, г. Санкт-Петербург

Здравствуйте. Моя мама заказала кредитную карту в Тинькофф Банке. Т.к. живет в селе, по телефону договорились, что вместе с картой по почте придет договор, который мама заполнит и отправит вместе с ксерокопией паспорта. Так вот, с момента отправки договора и копии паспорта прошло более 3-х недель, а от банка так и нет никакого ответа. Что интересно, наше письмо с документами до них дошло, узнавала по горячей линии, но сказали ждать смс-сообщения с инструкцией, чтобы карта заработала. С момента моего звонка прошло уже 2 недели, а ни смс, ни звонка, ни письма от банка мы не получили. Большая просьба к администрации отреагировать на мой отзыв и либо активировать карту, либо расторгнуть договор и уведомить нас об этом!

Георгий, г. Москва

На мой эл. ящик пришло сообщение о том, что я выиграл круглую сумму. Ни секунду не сомневался в том, что мошенничество. Ради шутки прошел по ссылке. Там сказали, что для получения выигрыша нужно заплатить за обмен. Пошел дальше – ввел в поля данные своей карты, но с ошибками: неверный срок действия, неверный CCV код плюс ко всему карта заблокирована 2 года назад, а срок действия истек более 4 месяцев назад! Однако Тинькофф банк прислал мне смс для подтверждения операции! Каким образом моя заявка прошла?! Что за люди отвечают за систему безопасности. Хотел даже попробовать ввести код безопасности, но рисковать не стал — мало ли что. Заблокировал карту, потому что банку не доверяю. После этой ситуации в своем решении утвердился.

Александр, г. Москва

Оставляю отрицательный отзыв. Захотели в тур в Турцию, на сайте предлагалась рассрочку при оплате кредитной картой на сайте банка Тинькофф. Было написано, что при своевременной ежемесячной оплате проценты начисляться не будут. Тур оформлял через OneTwoTrip т.к. там удобно выбирать и бронировать среди множества отелей и авиакомпаний, а также билеты на поезда по РФ. Зашел на сайт, все оплатил, но рассрочка не активировалась. Позвонил в поддержку банка за разъяснениями, сказали, что спецпредложение в банке действует только на авиабилеты, а не на туры. Операция с Level Travel под спецпредложение тоже не попадала – была совершена на день позже окончания срока действия акции для этой компании. Так что вариант с рассрочкой оказался для меня полностью закрыт. Считаю, что банк меня обманул.

Перед оформлением «пластика» подумайте

Кредитная карта – дело серьезное. Как вы могли заметить по отзывам выше, мнение людей зависит от того, насколько внимательно они читали договор и насколько хорошо подготовились к кредитным обязательствам. Если вы собрались стать держателем карты карту, задайте себе несколько вопросов:

- Умею ли я грамотно планировать свой бюджет?

- Хватает ли моих доходов для полного и своевременного погашения кредита?

- Полностью ли меня устраивают условия по карте (проценты, сроки для уплаты, наличие кэшбэка)?

Только если на все вопросы вы ответили утвердительно, вы можете считать себя готовым к получению кредитки. Обзавестись картой – значит взять на себя обязательства к уплате ежемесячного платежа (даже если он минимальный). Следует помнить, что ответственным и постоянным клиентам банк предоставляет более выгодные условия. Конечно, процентную ставку вам понижать никто не станет, однако увеличить кредитный лимит вполне могут.

Следует также напомнить, что кредитная карта невыгодна для снятия с нее наличных. Тому есть несколько причин:

- отсутствие льготного периода;

- большая комиссия за операцию;

- ограниченный лимит на снятие.

Поэтому используйте кредитку исключительно для оплат по карте и онлайн-платежей. Если нужные наличные – гораздо удобнее подать заявку на потребительский кредит.

Источник http://polezner.ru/tinkoff-platinum-usloviya-otzyvy-v-chyom-podvoh/

Источник http://polezner.ru/tinkoff-platinum-usloviya-otzyvy-v-chyom-podvoh/

Источник https://kreditec.ru/otzyvy-o-kreditkah-tinkoff/