Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Важным элементом успешных инвестиций является понимание законов рынка и причин, которые могут оказывать влияние на стоимость акций. Это помогает инвестору сохранять спокойствие и психологическую устойчивость к ежедневным колебаниям котировок ценных бумаг и может предостеречь его от совершения сделок на эмоциях, особенно в периоды, когда рынки нестабильны, а новостные ресурсы пестрят громкими заголовками.

В этой статье предлагаем разобраться, что такое субъективные и объективные факторы, влияющие на котировки акций, в чём их отличия, а также как частным инвесторам стоит реагировать на окружающий новостной фон.

От чего зависит цена акций?

Цена акций — понятие интерсубъективное. Она существует в массовом сознании и является такой только до тех пор, пока люди с ней согласны и считают её справедливой.

Но когда у участников рынка возникают сомнения, разочарования относительно эмитента или, наоборот, чрезмерно позитивный настрой, это сразу же сказывается на стоимости акций компании.

Изменение отношения к справедливости стоимости ценных бумаг может произойти либо на основе фундаментальных данных, либо под давлением эмоций.

Таким образом, цена акции держится на определённом уровне, растёт или снижается до тех пор, пока люди верят в справедливость такой цены. Эта вера участников рынка зависит от различных объективных и субъективных факторов.

Объективные факторы, которые влияют на стоимость акций

Объективные факторы (которые не зависят от человеческих суждений) — это конкретные финансовые и операционные показатели компании-эмитента, состояние отрасли в целом, макроэкономические показатели и так далее.

К ним относятся, например, темпы роста выручки и прибыли, динамика задолженности компании, соотношение долга и выручки, рентабельность бизнеса, объёмы производства и продаж продукции, денежные потоки, дивидендная доходность акций, конъюнктура рынка. Все эти факторы опираются на конкретные цифры и данные.

За объективные факторы отвечает фундаментальный анализ. В рамках этого анализа участники рынка изучают отчётности эмитентов, финансовые показатели их деятельности, проводят сравнение по различным мультипликаторам, чтобы спрогнозировать будущее компании и потенциальной стоимости её акций, а также оценивают состояние, перспективы отрасли и показатели экономики в целом.

Рассмотрим, какую роль играют объективные факторы в оценке акций компаний.

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

С марта 2020 г. мировая экономика находилась в цикле роста (восстановления), в связи с чем росли цены на металлы и стальную продукцию. Благоприятная конъюнктура рынка способствовала улучшению финансовых показателей металлургов. На фоне положительных фундаментальных данных (с марта 2020 г. по май 2021 г.) повышались и котировки компаний металлургического сектора.

Рис. 1. Динамика изменения стоимости акций «Северстали», «НЛМК» и «ММК», март 2019 — январь 2022. Источник: TradingView

Согласно отчётности компаний по МСФО за 9 месяцев 2021 г.:

- прибыль «НЛМК» (NLMK) за отчётный период выросла более чем в пять раз, с 678 млн до 3,75 млрд долл.;

- прибыль «ММК» (MAGN) выросла практически в восемь раз, с 291 млн до 2,3 млрд долл.;

- прибыль «Северстали» (CHMF) выросла почти в пять раз, с 630 млн до 3,09 млрд долл.

Apple: растущий тренд, несмотря на локальные коррекции

Компания Apple (AAPL) на протяжении десятилетия занимает лидирующие позиции в области средств мобильной связи и компьютерной техники. Это один из самых узнаваемых мировых брендов с лояльной аудиторией, сильной маркетинговой стратегией и перспективными разработками.

С фундаментальной точкой зрения компания остаётся весьма привлекательной, показывая хорошие темпы роста финансовых и операционных показателей. Благодаря этому акции компании находятся в рамках растущего тренда, несмотря на локальные коррекции. Так, в мае 2019 г. акции Apple упали на 17,5% на фоне новостей о том, что Верховный суд США разрешил пользователям подавать иски против App Store. Но уже с начала июня бумаги продолжили рост, полностью отыграв падение к концу июля 2019 г.

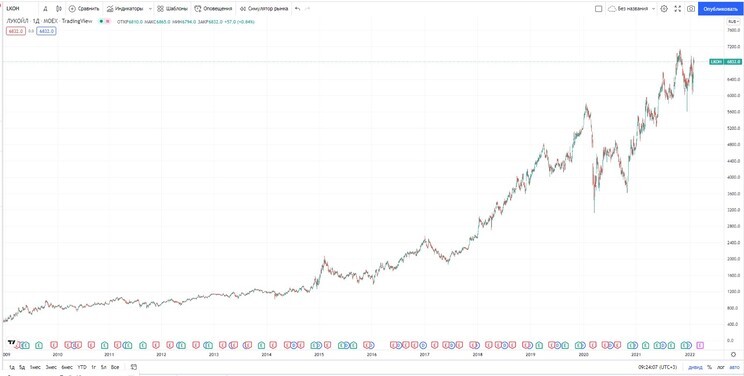

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Компания «Лукойл» (LKOH) — один из лидеров нефтедобывающего сектора России. Показывает отличные темпы роста и развития, а также является дивидендным аристократом и проводит регулярный бай-бэк своих акций. С фундаментальной точки зрения компания является хорошим активом в долгосрочной перспективе: диверсифицированный портфель производственных мощностей, высокие дивиденды, низкая долговая нагрузка и растущие финансовые показатели (за исключением 2019–2020 гг.). Средневзвешенные темпы роста прибыли компании в рублях составляют 14% годовых — с 273 до 642 млрд руб.

Акции «Лукойла» находятся в уверенном растущем тренде, несмотря на просадки и коррекции ценных бумаг на фоне локальных негативных событий и новостей.

Субъективные факторы, которые влияют на стоимость акций

Субъективные факторы — это настроения и эмоции участников рынка. К ним относятся:

- следование за харизмой лидера и командой;

В основе субъективных факторов лежит технический анализ: волны, графики, фигуры, паттерны, линии поддержки и сопротивления. В действительности это математическое отображение поведения толпы на рынке, с помощью которого трейдеры и инвесторы пытаются спрогнозировать динамику стоимости акций. Кроме того, часто эмоции становятся основной причиной принятия решений на рынке. Как правило, неудачных.

В последнее время всё более актуальными становятся операции с так называемыми мемными ценными бумагами — акциями, специально разгоняемыми участниками сообщества WallStreetBets (насчитывает более 10,5 млн последователей) в социальной сети Reddit. Поддавшись жадности, участники рынка покупают акции таких компаний, даже не понимая, что основным драйвером роста является спровоцированная коллективная скупка, а эффект от неё краткосрочен.

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

Рис. 4. Динамика изменения стоимости акций Virgin Galactic, апрель 2020 — февраль 2022. Источник: TradingView

В начале 2021 г. (с середины января по начала февраля) акции Virgin Galactic (SPCE) подорожали более чем в два раза — с 24 до 54 долл. за акцию — на фоне новостей о готовности компании совершить испытательные полёты.

В течение июня и июля 2021 г. акции опять продемонстрировали кратный рост после новостей о получении Virgin Galactic разрешения на отправку туристов в космос (24 июня 2021 г.) и совершении удачного тестового полёта (11 июля 2021 г.).

При этом фундаментальных оснований для такого роста не было. Компания оставалась убыточной. Кроме того, она уже не является единственным участником рынка частных космических полётов и развивает свой бизнес в условиях жёсткой конкуренции со стороны SpaceX (EXR) и Blue Origin (BLUE). К тому же от тестового полёта до серийных туристических полётов — огромное количество государственных согласований и проверок, что потенциально формирует огромное количество непредсказуемых рисков.

В итоге бурный рост акций, основанный на эмоциональном пампе, закончился таким же падением под давлением фундаментальных факторов — убытки, перенос полётов на конец 2022 г., растущая конкуренция.

Со своих пиковых значений летом 2021 г. к концу января 2022 г. акции Virgin Galactic упали на 86,6% — с 61 до 8,16 долл. за акцию.

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Акции «Совкомфлота» (FLOT) с момента своего размещения на бирже находились в нисходящем тренде на фоне неудовлетворительных фундаментальных данных.

Рис. 5. Динамика изменения стоимости акций «Совкомфлота», октябрь 2021 — февраль 2022. Источник: TradingView

Когда в декабре 2021 г. компания объявила программу обратного выкупа акций на 550 млн руб., ценные бумаги в тот же день подорожали почти на 10%.

Однако если посмотреть на ситуацию с фундаментальной точки зрения, то мы увидим, что реального влияния программа бай-бэка на акции оказать не сможет. Это было разовое мероприятие, и говорить о регулярных выкупах не стоит. В акциях «Совкомфлота» с июня 2020 г. не закрылся дивидендный гэп. И сама компания от программы бай-бэка свои финансовые и операционные показатели не улучшила. В итоге после резкого роста акции продолжили своё коррекционное движение.

Локальная новость о программе обратного выкупа акций «Сбербанка» (SBER) вызвала эмоциональный отклик участников рынка и послужила драйвером роста для акций компании. За час они выросли в цене на 6%.

Однако позже рост был отыгран, потому что реального эффекта для фундаментальных данных компании бай-бэк не имеет. Вместе с тем, в отличие от акций «Совкомфлота», акции «Сбера» продолжили восходящий тренд в силу уверенных и сильных показателей эмитента.

Локальные просадки акций фундаментально сильных компаний на фоне негативного информационного фона обычно выкупаются. Участники рынка рассматривают их как возможность приобретения качественного актива по выгодной цене.

Мемные акции

Пик популярности мемных акций пришёлся на середину 2021 г. Объединённое сообщество WallStreetBets в социальной сети Reddit по единому призыву начинало активно скупать акции выбранной компании, что приводило к кратному росту их котировок.

Однако далее, из-за отсутствия каких-либо фундаментальных оснований для такого роста, акции не только возвращались к своей первоначальной стоимости, но и продолжали падение. В результате это приносило убытки тысячам участников рынка, которые поддались эмоциям и стремлению быстро заработать.

- Акции BlackBerry Limited (BB) потеряли 68,5% с пиковых значений.

В феврале 2022 г. все эти акции продолжают падать.

Рис. 7.3. Динамика стоимости акций компании AMC Entertainment Holdings, 2014–2022. Источник: TradingView

Горизонт инвестирования и факторы, влияющие на стоимость акций

Субъективные факторы оказывают на стоимость акций не меньшее влияние (а иногда и большее), чем объективные. И тут важную роль играет горизонт инвестирования.

Если мы будем рассматривать горизонт владения акциями от трёх до десяти лет и более, то объективные факторы (фундаментальный анализ) будут оказывать преобладающее влияние на стоимость ценных бумаг.

Когда компания фундаментально успешная, то и акции буду уверенно расти, несмотря на эмоции и локальные поводы. Ведь субъективные факторы — это временные явления, в отличие от финансовых показателей.

Но по мере уменьшения временного горизонта субъективные факторы будут оказывать бо́льшее влияние. В этом случае начнут превалировать спекулятивные настроения, страхи, жадность, реакция на ситуативный информационный фон и прочий эмоциональный шум. Ведь толпе не важны финансовые показатели, толпа руководствуется часто эмоциями: «Все продают, и я продаю».

Рис. 9. Динамика изменения стоимости акций Apple за 90 дней, август 2017 — май 2018. Источник: TradingView

Вот почему торговля на бирже является неким балансом между объективным и субъективным подходом. Позиционируя себя как долгосрочный инвестор, участник рынка отдаёт предпочтение фундаментальному анализу. Локальные просадки не беспокоят такого инвестора, а зачастую используются для увеличения позиции. Это позволяет ему не находиться постоянно в рынке, а контролировать свой портфель, регулярно отслеживая ситуацию

Если же участник рынка предпочитает трейдинг, то его фокус внимания смещён на субъективные факторы. Тут важны постоянный контроль за рынком, быстрая реакция на события, правильная трактовка сигналов и повышенная готовность к рискам.

Однако ни фундаментальный, ни технический анализ, равно как и объективные или субъективные факторы, не гарантируют 100% вероятности движения цены акции на рынке в том или ином направлении.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Факторы, влияющие на фондовый рынок

Фондовые рынки движимы настроениями инвесторов. Позитивное или бычье настроение поднимет рынок вверх. С другой стороны, негативные или медвежьи настроения приведут к падению рынка. Микро-и макроэкономические факторы часто определяют настроения инвесторов. Они реагируют на объявления компании, финансовые результаты компании, процентные ставки и инфляцию в экономике. В этой статье подробно рассматриваются различные факторы, влияющие на фондовый рынок.

Процентные ставки

Процентные ставки или ставки Центрального банка в значительной степени влияют на фондовый рынок. Повышение ставки означало бы, что заимствования стали более дорогостоящими, что уменьшило бы прибыль компаний. Более низкая норма прибыли приводит к падению цен на акции компаний и в конечном итоге тянет рынок вниз. С другой стороны, снижение ставки означало бы, что деньги доступны по более дешевым ставкам, тем самым увеличивая приток денег в экономику. Более того, более низкие затраты увеличат прибыль компаний, что приведет к росту цен на акции. Следовательно, это приводит к восходящему движению фондовых рынков. Однако это не всегда так. Неадекватное снижение ставки иногда не может привести к падению рынка.

Инфляция

Инфляция, проще говоря, — это рост цен на товары и услуги. Инфляция измеряется с использованием Базового индекса потребительских цен (ИПЦ). Базовый индекс потребительских цен исключает продукты питания и энергоносители. Когда инфляция растет, фондовые рынки падают. Инфляция и фондовые рынки имеют обратную зависимость. Следовательно, рост инфляции приведет к падению рынка. Однако, с другой стороны, дефляция также рассматривается как серьезная экономическая проблема. Инфляция на желаемых уровнях считается благоприятной для рынка, поскольку некоторые исследования показывают, что акции сохраняют реальную стоимость во время инфляции. Федеральная резервная система использует процентные ставки для управления инфляцией в стране.

Инфляция снижает покупательную способность покупателя. Однако при эффективном управлении влияние инфляции на портфель может быть уменьшено. Инвесторы могут использовать золото для хеджирования своего портфеля акций.

ВВП или Валовой внутренний продукт — это стоимость всех готовых товаров и услуг в стране. Увеличение темпов роста ВВП свидетельствует о том, что страна растет в плане производства. Это дает инвестору положительный знак того, что страна развивается, а компания растет. Таким образом, это приводит к увеличению покупки акций и цены акций. С другой стороны, падение роста ВВП страны пошатнет доверие инвесторов к стране и компании. Следовательно, это приводит к падению на фондовом рынке.

Безработица

Правительства стран регулярно отслеживает уровень безработицы и сообщает о нем. Уровень безработицы свидетельствует о силе любой экономики. Кроме того, Бюро статистики публикует уровень найма в стране. Эти два показателя помогают инвесторам интерпретировать ожидаемое состояние экономики и фондового рынка.

Часто безработица рассматривается как отстающий показатель для фондового рынка. Другими словами, к тому времени, когда безработица снизится, в экономических условиях произойдут некоторые изменения. Однако, когда уровень безработицы окажется выше, чем ожидалось, это может оказать негативное влияние на фондовые рынки. Высокий уровень безработицы указывает на то, что люди ищут работу, но не могут ее получить. В результате доверие к экономике падает и влияет также на фондовый рынок.

Если уровень безработицы снизится, а уровень найма повысится, экономические перспективы могут быть положительными. Инвесторы ожидают более высоких продаж, что приводит к увеличению прибыли компаний, и в результате цены на акции растут. С другой стороны, если уровень безработицы вырастет, а уровень найма снизится, экономические перспективы могут быть негативными. В результате инвестор может воздержаться от инвестирования или даже выйти из своих позиций.

Торговые войны

В условиях торговых войн импорт становится очень дорогим из-за высоких налогов, в зависимости от страны импорта. Например, индекс Dow Jones Industrial Average потерял более 300 пунктов, когда тарифы в Китае вступили в силу. Индекс потерял еще больше (более 750 пунктов) из-за тарифов. В результате это стало дорого для американских компаний, так как выросли налоги на импорт.

Во время торговых войн компании решают, передавать или не передавать клиентам избыточные затраты. Другими словами, в случае затяжной войны компании часто перекладывают дополнительные расходы на заказчика. В результате покупки становятся медленнее, а значит, и экономический рост. Если компании не перекладывают расходы на клиента, их рентабельность будет снижена. Хотя торговые войны не являются длительными, они могут оказывать волнообразное влияние на экономику и цены на акции.

Промышленное производство

Промышленное производство является одним из основных показателей силы экономики любого государства. Все страны ежемесячно публикуют Индекс промышленного производства, который показывает ежемесячные объемы производства в обрабатывающей промышленности, электроэнергетике, горнодобывающей промышленности и газовой промышленности. Кроме того, этот индекс также предоставляет информацию об уровнях производства и использовании производственных мощностей (отношение объема производства к его мощности).

Промышленное производство является важным показателем экономики, поскольку оно не учитывает цены, добавленные розничным сектором. Использование производственных мощностей позволяет получить представление о силе и спросе в экономике. Если в какой-либо отрасли объем промышленного производства ниже производственных мощностей, это может свидетельствовать о приближающемся спаде или возможности фискального стимулирования. В то время как, если отрасль производит продукции больше, чем ее мощности, это может увеличить риск повышения цен.

Другие факторы, влияющие на фондовый рынок

Многие другие факторы могут оказать влияние на фондовый рынок. Например, компания, зарабатывающая много, влияет на отдельные акции и тенденции в целом. Другие техногенные или стихийные бедствия также могут оказать негативное влияние на экономику и фондовый рынок. Например, COVID 19 оказал негативное влияние на экономику и фондовые рынки по всему миру. Кроме того, экономические циклы естественны; однако, пытаясь определить время рынка, следует тщательно учитывать другие факторы и настроения рынка.

Вывод

Все экономические факторы, влияющие на фондовый рынок, взаимосвязаны. Рост ВВП приведет к увеличению предложения товаров и услуг, что приведет к росту инфляции. Кроме того, снижение процентных ставок увеличило бы денежную массу в стране, что привело бы к увеличению расходов и, следовательно, росту цен на товары из-за возросшего спроса. Хотя безработица будет тянуть рынки вниз, полная занятость увеличит спрос на товары и услуги и увеличит производственные издержки, что в конечном итоге приведет к росту цен на товары или падению прибыли компании. Следовательно, контролируемое увеличение или уменьшение макроэкономических и микроэкономических факторов способствовало бы стабилизации рынков в стране.

Инвесторы должны иметь возможность использовать различные макроэкономические и микроэкономические факторы для лучшего управления своим портфелем. В свете различных факторов они могут принимать инвестиционные решения. Однако глобальные инвестиции могут помочь диверсифицировать портфель инвестора.

IndexaCo Опубликовано: 18.08.2021

Обновлено: 06.02.2022

Другие статьи

-1.jpg)

Доджи могут быть простыми свечными паттернами, но они могут открыть некоторые мощные стратегии. Давайте рассмотрим, как торговать по свечному паттерну доджи.Что такое паттерн доджи?Паттерн доджи (дожи, doji) — это одиночная свеча, которая появляется на торговых графиках. У него практически нет тела, что означает, что цены открытия и закрытия рынка за этот период были примерно (или точно) одинаковыми.Возможно, это звучит не так, как будто это дает большой сигнал о том, куда рынок движется дальше. Но в зависимости от того, где приземляется доджи и какой тип доджи вы видите, это может быть чрезвычайно полезный паттерн.Типы свечных моделей доджиСуществует четыре типа доджи, с которыми вы обычно сталкиваетесь на торговых графиках: длинноногий, стрекоза, надгробный камень и четырехценовый. Давайте посмотрим на каждый из них.Длинноногий доджиДлинноногие доджи имеют длинный фитиль с обеих сторон, что указывает на большую волатильность в течение сессии. Быки послали рынок вверх, медведи послали его вниз – но к концу ни один из них не одержал верх.Если вы заметили длинноногого доджи с немного более широким телом, у вас есть вращающийся волчок.Стрекоза доджиУ доджи-стрекозы длинный верхний фитиль и практически нет нижнего. В течение этого периода на рынке наблюдались сильные покупательские настроения, но к концу периода они были сведены на нет. Это может быть признаком того, что восходящий тренд подходит к концу, или, возможно, что нисходящий тренд будет продолжаться. В конце концов, похоже, что продавцы завершили сессию под контролем.Видели стрекозу с более широким телом? Это может быть либо перевернутый молоток, либо падающая звезда.Надгробие доджиНадгробие доджи — полная противоположность стрекозам. Длинный нижний фитиль, сигнализирующий о медвежьем ходе, который развернулся к концу сессии, и ничего (или почти ничего) с другой стороны. Надгробный знак доджи при нисходящем тренде может быть сигналом разворота, в то время как он может указывать на продолжение бычьего ценового движения.Надгробный доджи с более широким корпусом может быть либо молотком, либо висельником.Четырехценовый доджиНаконец, четырехценовый доджи — это свеча практически без корпуса и практически без верхнего или нижнего фитиля. Они чрезвычайно редки, но их легко заметить, потому что они выглядят почти как пробел на графике.На рынке практически не наблюдалось волатильности, близкой к выравниванию, при равных ценах открытия, закрытия, максимума и минимума: отсюда и название. По сути, это полная противоположность длинноногому доджи.Звездные паттерны доджиКонтекст чрезвычайно важен для доджи. Одним из ключевых примеров доджи в контексте является паттерн «звезда доджи», который содержит доджи в качестве второй свечи в серии из трех стиков. Звезда доджи рассматривается как сильный сигнал к развороту.Этот паттерн бывает двух разновидностей: бычья звезда доджи (также называемая утренней звездой) и медвежья звезда доджи (называемая вечерней звездой).Бычья звезда доджиВ бычьей звезде доджи длинная красная свеча появляется в конце медвежьего пробега, за которым следует доджи. Затем, в конце паттерна, длинная зеленая палочка показывает начало нового восходящего движения. По сути, доджи показывает момент нерешительности, когда продавцы начинают проигрывать покупателям, но именно свечи с обеих сторон придают контекст движению.Вы также можете сформировать звезду доджи с вращающимся волчком посередине, но сигнал будет не таким сильным.Медвежья звезда доджиПротивоположностью утренней звезде является узор вечерней звезды. Здесь длинная зеленая свеча появляется на восходящем тренде, но бычий бег приостанавливается с дожи. Затем он разворачивается длинной красной палочкой, которая запускает новый нисходящий тренд.Опять же, доджи здесь является ключевой свечой, показывающей момент, когда импульс начал разворачиваться.Читать еще: Один из любимых свечных паттернов трейдеров – ДоджиЧто означают доджи?С каким бы типом дожи вы ни столкнулись на рынках, обычно это означает, что настроения разделились. Ни быки, ни медведи не одержали верх к концу сессии, несмотря на любое ценовое движение, которое произошло внутри.На плоском графике или графике с диапазоном это может не дать многого для продолжения. Но если вы заметили дожи на рынке с сильным трендом, это может быть признаком того, что импульс может ослабевать, сигнализируя о возможном надвигающемся развороте.Скажем, например, что вы нашли доджи-стрекозу после долгого медвежьего бега.Длинный нижний фитиль говорит нам о том, что рынок продолжал падать в начале периода. Но в конце концов вмешались покупатели, и все потери были преодолены. Если это продолжится, то нисходящий тренд может закончиться.Однако доджи не всегда означают, что разворот уже на подходе. Скажем, что вместо этого мы заметили надгробный доджи на нашей медвежьей пробежке. Здесь покупатели вмешались, чтобы попытаться взять ситуацию под контроль в начале сессии, но были быстро отброшены продавцами. Если это ценовое действие продолжится, то медвежий тренд продолжится, что делает его моделью продолжения.Что означают длинноногие и четырехценовые доджиДо сих пор мы в основном сосредотачивались на доджи Стрекоза и Надгробие. Это потому, что они появляются чаще и дают более четкое предсказание возможного будущего движения. Длинноногие и четырехценовые доджи работают немного по-разному.Длинноногие доджи — самый явный признак нерешительности на рынке с дикими колебаниями цен, когда быки и медведи борются за контроль. Это не обязательно означает, что на картах разворот или продолжение. Вместо этого рынок может пойти вверх или вниз в зависимости от того, кто выйдет на первое место.С другой стороны, четырехценовые доджи могут быть признаком низкой ликвидности. Здесь недостаточно объема, чтобы вызвать какое-либо ценовое действие вообще. Если это так, то вам, возможно, лучше держаться подальше от рынка до тех пор, пока торговля снова не наберет обороты.Как торговать дожиТо, как вы торгуете доджи, зависит от сигнала, который генерирует ваш паттерн. Наиболее распространенным сигналом от доджи является возможный надвигающийся разворот – в конце концов, они являются признаком нерешительности, которая, как правило, предшествует изменению направления.Как и любой разворотный паттерн, вы можете торговать доджи, открыв позицию, которая получает прибыль от возможного разворота. В нашем примере со стрекозой выше вы бы купили рынок в надежде, что покупатели смогут взять его под контроль.Однако доджи сам по себе не обязательно является сильным сигналом, поэтому вы захотите убедиться, что у вас есть стоп–лосс на месте — и что вы подтвердили любое вероятное движение.Читать еще: Минимизация риска с помощью ордера стоп-лоссУстановка стоп-лосса с помощью дожиВ отличие от некоторых других паттернов, дожи обычно не может указать вам, где разместить стоп-лосс. Вместо этого общее эмпирическое правило заключается в том, чтобы найти ближайший уровень поддержки (для короткой сделки) или сопротивления (для длинной) и установить стоп-лосс сразу за ним.В конце концов, если выбранный вами рынок пробивает значительные уровни в направлении, противоположном вашему прогнозируемому ценовому движению, скорее всего, ваша сделка провалилась.Подтверждение сделки с дожиЧтобы убедиться, что тренд, на который вы надеетесь, действительно начался, подождите пару периодов, прежде чем открывать позицию. Если следующие две свечи показывают сильное движение в правильном направлении, более вероятно, что сформировался новый тренд.Однако сами по себе доджи не являются чрезвычайно сильными сигналами. Таким образом, вы можете рассмотреть возможность их использования как часть более широкой стратегии подтверждения.Некоторые трейдеры, например, могут использовать инструменты технического анализа, такие как индекс относительной силы (RSI) или стохастический осциллятор, чтобы в первую очередь найти возможности. Затем, если их индикатор указывает на надвигающийся разворот, они будут искать дожи как дополнительный признак того, что импульс меняется.Читать еще: Торговые стратегии Форекс: Индекс относительной силы RSIПример торговой стратегии доджиНаконец, давайте рассмотрим, как может выглядеть торговая стратегия доджи. В этом примере мы рассмотрим торговлю EUR/USD с использованием комбинации доджи и инструмента коррекции Фибоначчи.Инструмент коррекции Фибоначчи — это технический индикатор, который отображает на графике возможные области разворота после того, как рынок совершил значительное движение. Таким образом, первым шагом в нашей торговой стратегии доджи является наблюдение за большим движением пары EUR/USD – например, с 0,9960 до 1,0180 – до того, как начнется встречный тренд.Используя начало и конец первоначального движения, инструмент коррекции Фибоначчи предсказывает некоторые возможные области, где рынок может вернуться еще раз и возобновить свой первоначальный бычий рост: на 23,6%, 38,2%, 50% или 61,8% от первоначального движения.Это возможные области разворота, но нам нужен сигнал о том, что рынок собирается вернуться, прежде чем мы рассмотрим возможность торговли. Одним из таких сигналов может быть доджи. Если мы обнаружим дожи на одном из уровней Фибоначчи, то это более сильный признак того, что встречный тренд может закончиться.Например, дожи на уровне 38,2% означает, что, возможно, пришло время торговать.Читать еще: Уровни Фибоначчи на валютных парахПодтверждение по доджиМы нацелились на два сигнала, которые создают эту возможность, но все же неплохо дождаться подтверждения, прежде чем открывать позицию. В этом случае мы могли бы увидеть, примет ли следующая сессия форму зеленой свечи, что может быть возобновлением первоначального бычьего тренда.Стоп-лоссы и тейк-профитыЗдесь мы также можем использовать инструмент Фибоначчи для получения максимального убытка и целевой прибыли. Если рынок продолжит снижаться до следующего уровня Фибоначчи, то наша сделка, скорее всего, провалилась, так что это хорошая область для нашего стоп-лосса.Консервативные трейдеры могут выбрать следующий уровень для своей цели по прибыли, или, если вы считаете, что более сильный тренд возьмет верх, вы можете обратить внимание на области 50% или 61,8%.Читать еще: Обзор торговых стратегий: скальпинг, свинг и долгосрочные стратегии

IndexaCo

ОписаниеКитайский юань жэньминьби, иногда называют ренминби, (Yuan Renminbi, упрощенный китайский: 人民币), или CNY, что означает «народная валюта», является официальной валютой Китайской Народной Республики. Термин «жэньминьби» означает название валюты, а «юань» — основную единицу китайской валюты. Символом юаня является ¥. Поскольку он используется совместно с японской иеной (JPY), CN¥ иногда используется для отличия китайского юаня от иены.Юань, введенный в 1948 году, сокращенно называется RMB, но это не является официальным кодом валюты. Рынки, расположенные в Гонконге и торгующие китайской валютой по свободно плавающим курсам, используют другой неофициальный код — CNH. Юань является одной из самых удерживаемых резервных валют в мире и восьмой по объему торговли валютой в мире.Один юань (китайский: 元) делится на десять цзяо (китайский: 角), а один цзяо может быть разделен на 10 фенов (китайский: 分). Банкноты китайской валюты выпускаются центральным банком Китая, Народным банком Китая (PBOC), в 10 номиналах: ¥0,1, ¥0,2, ¥0,5, ¥1, ¥2, ¥5, ¥10, ¥20, ¥50 и ¥100. Монеты в юанях имеют 6 номиналов: ¥0,01, ¥0,02, ¥0,05, ¥0,1, ¥0,5 и ¥1.Читать еще: PBOC — Народный банк Китая — история создания, управление и функцииКогда Китай впервые начал использовать юань?История китайских денег насчитывает более 3 000 лет, но официальный юань был впервые выпущен во время гражданской войны в Китае в декабре 1948 года, после создания Народного банка Китая (НБК) в городе Шицзячжуан провинции Хэбэй.В 1949 году Коммунистическая партия победила Гоминьдан, и Мао Цзэдун провозгласил Китайскую Народную Республику, сделав юань единственной законной валютой на всей территории страны.ЭкономикаКитайская Народная Республика имеет рыночно-ориентированную экономику, при этом на сектор услуг приходится почти 52 процента всего валового внутреннего продукта (ВВП).В 2020 году Китай занимал второе место по номинальному ВВП, а ВВП страны оценивался более чем в 14 триллионов долларов США.Согласно прогнозам, к 2028 году Китайская Народная Республика станет крупнейшей экономикой по номинальному ВВП в мире.Китайская Народная Республика является крупнейшим производителем и экспортером товаров, занимая при этом второе место в мире по импорту товаров.Экспортная продукция включает текстиль, сталь, железо, медицинское оборудование, обработку данных, электротовары и другие машины.Импортными товарами являются пластмассы, металлические руды, органические химикаты, нефть и минеральное топливо, а также медицинское оборудование.В 2020 году Китай занимал первое место в мире по количеству рабочей силы — 778 миллионов человек, а уровень безработицы оценивался в 4%.С тех пор как в 1978 году китайское правительство начало экономические реформы, Китай является самой быстрорастущей крупной экономикой мира, темпы роста которой в среднем составляют 10 процентов в течение 30 лет.Четыре из 10 наиболее конкурентоспособных финансовых центров мира — Шанхай, Гонконг, Пекин и Шэньчжэнь — принадлежат Китайской Народной Республике.Три из 10 крупнейших фондовых бирж мира — Шанхайская, Гонконгская и Шэньчжэньская — расположены в Китае.В 2020 году штаб-квартиры 129 крупнейших компаний из списка Fortune Global 500 находились в Китае.Китайская Народная Республика обладает крупнейшими в мире валютными резервами в размере 3,1 триллиона долларов США.ИсторияВалютная система Китая сложна тем, что PBOC вводит строгий контроль за движением капитала, чтобы ограничить поток иностранного капитала в страну и из нее, опасаясь, что отток капитала во время кризиса может вызвать массовое бегство из юаня.До 1994 года расчеты в юанях для торговли за пределами Китая не разрешались. В том году власти впервые разрешили китайским фирмам покупать и продавать юани в обмен на доллары США при импорте товаров и услуг. С тех пор Китай либерализовал свой счет текущих операций и разрешил более свободные потоки.Однако юань не является полностью конвертируемым по счету операций с капиталом — который фиксирует чистые потоки операций между Китаем и остальным миром — поскольку Пекин продолжает сохранять строгий валютный контроль над портфелями, а также инвестициями в заводы и оборудование.Читать еще: Как отчет о валовом внутреннем продукте (ВВП) влияет на торговлю на ФорексЧтобы стимулировать международное использование юаня, Пекин предоставил ликвидность в юанях иностранным государствам через своп-соглашения, а также передал предприятия по займам, кредитам и выпуску облигаций, деноминированных в юанях, оффшорным финансовым центрам, особенно Гонконгу.Такая схема привела к появлению двух рыночных цен на юань по отношению к иностранным валютам, хотя и с незначительной разницей. Оншорный юань, с его аббревиатурой CNY, используется внутри Китая, и его стоимость «управляется» PBOC; в то время как курс оффшорного юаня CNH более свободно торгуется за пределами материкового Китая.В 1948 году Народный банк Китая впервые ввел в обращение китайский юань жэньминьби, причем юань RMB был выпущен только в банкнотах.В 1955 году произошла ревальвация, в результате которой был введен новый юань жэньминьби по курсу 1 новый юань за 10 000 старых юаней.С 1950-х годов были выпущены многочисленные серии китайской валюты, имевшие свои собственные банкноты и монеты.В 1978 году была введена валютная система с двумя курсами валюты, при которой китайский юань жэньминьби использовался только внутри страны. Поэтому иностранцам приходилось использовать обменные сертификаты, что привело к сильному черному рынку.В 1990-х годах от валютной системы с двумя курсами отказались.С 1997 по 2005 год китайская валюта была привязана к доллару США по курсу примерно 1 доллар США за 8,3 юаня.С 2006 года китайский юань жэньминьби имеет плавающий обменный курс.Может ли юань заменить доллар США?В рамках существующей международной валютной системы доллар США является доминирующей валютой для оплаты счетов, инвестиций и резервов центрального банка, однако угроза санкций со стороны США вызвала опасения, что китайские финансовые учреждения могут быть отрезаны от глобальной системы платежей в долларах США.В результате Китай в срочном порядке пытается преодолеть гегемонию доллара США и стимулировать использование юаня за пределами своих границ, чтобы минимизировать сбои в своей торговой и инвестиционной деятельности.После резкого падения в 2015 году международное использование юаня начало восстанавливаться в прошлом году, поскольку были предприняты важные шаги по открытию финансовых рынков Китая для иностранных инвесторов и организаций.Но юаню предстоит пройти еще долгий путь, прежде чем он станет по-настоящему глобальным, и вряд ли он сможет заменить доллар США в ближайшее время, если китайское правительство не ослабит жесткий контроль за движением капитала, говорят аналитики.Читать еще: Почему доллар США является мировой валютой?В дополненииСлово «юань» означает «круглый».»Краснобакс» (redback) — это прозвище для китайского юаня жэньминьби, аналогично сленговому термину для доллара США — «гринбек» (greenback).В 2019 году центральный банк Китая объявил о скором выпуске цифрового юаня, также называемого DCEP (Digital Currency Electronic Payment). Однако цифровая валюта Китая не будет основана на криптовалюте.

IndexaCo

Народный банк Китая (НБК, PBOC — People’s Bank of China) является центральным банком Китайской Народной Республики. Как и другие центральные банки, Народный банк Китая имеет двойной мандат по укреплению финансовой стабильности и повышению экономического процветания в Китае. Банк претерпел ряд реформ и теперь пользуется большой автономией по китайским стандартам. Тем не менее, он остается одним из 25 государственных департаментов на уровне кабинета министров, составляющих Государственный совет. Тем не менее, Народный банк Китая является одним из самых могущественных в мире и может похвастаться крупнейшими резервами, которые превышают 3 триллиона долларов. Кроме того, известно, что Народный банк Китая внедряет нетрадиционные, которые обеспечивают локализованные решения для экономического процветания в Китайской Республике.История Народного банка Китая (PBOC)Народный банк Китая был основан 1 декабря 1948 года в результате слияния 3 крупных банков: Huabei Bank, Beihai Bank и Xibei Farmer Bank. Это произошло после того, как Коммунистическая партия Китая взяла бразды правления в свои руки и была создана Китайская Народная Республика. Народный банк Китая был единственным банком в стране до 1978 года, предоставляя как центральные банковские услуги, так и коммерческие банковские услуги в течение знаменитого периода плановой экономики Китая.В течение этого периода все остальные банки действовали как дочерние компании Народного банка Китая, не принимающие депозиты. Экономические реформы, проведенные Государственным советом Китая в 1978 году, привели к разделению Народного банка Китая на 4 отдельных, но принадлежащих государству банка. В 1982 году Государственный совет объявил, что Народный банк Китая будет выполнять функции центрального банка. Только в 1995 году статус Народного банка Китая как центрального банка страны был закреплен законом. Основные реформы продолжались до начала нового тысячелетия, и в 2003 году Народный Банк Китая добился большей автономии и взял на себя общую ответственность за финансовую стабильность и экономическое процветание Китайской Народной Республики.Читать еще: Что такое ФРС: история, структура и функцииУправление НБК (PBOC)Штаб-квартира Народного банка Китая находится в Пекине, а многочисленные офисы по всему Китаю не подпадают под действие местных административных юрисдикций. Банк возглавляет председатель и 5 заместителей и главный инспектор. Председатель берет на себя общую ответственность за деятельность PBOC, а заместители, как ожидается, окажут помощь.PBOC имеет девять региональных отделений, расположенных в Тяньцзине, Шэньяне, Шанхае, Нанкине, Цзинане, Ухане, Гуанчжоу, Чэнду и Сиане.Также имеются два операционных офиса в Пекине и Чунцине, 303 муниципальных суб-филиала и 1 809 суб-филиалов на уровне уездов.Функции и роли Народного банка КитаяНародный банк Китая имеет более 18 отделов, которые работают над выполнением широкого спектра ролей и функций, которые включают:Разрабатывать и осуществлять политику денежно-кредитной и макрокредитной ориентации.Возглавлять реформу финансового сектора и разработку стратегических планов для финансового сектора.Разрабатывать, совершенствовать и внедрять соответствующие законы и нормативные акты, которые помогают в выполнении его функций центрального банка.Выпускать и управлять обращением китайской валюты, юаня (CNY, Yuan Renminbi).Организовывать и формулировать планы модернизации и оцифровки финансового сектора Китая.Собирать соответствующие данные для макроэкономического анализа и прогнозирования, а также распространять среди общественности всю полезную информацию.Брать на себя ответственность в качестве кредитора последней инстанции для финансовых учреждений, когда это решит какие-либо серьезные проблемы.Осуществлять надзор и управлять рынком межбанковского кредитования, а также всеми финансовыми рынками в целом.Разрабатывать и внедрять обменный курс юаня; а также осуществлять мониторинг и отслеживание трансграничных потоков капитала.Держать, управлять и использовать государственную валюту и резервы.Управлять кредитным сектором, беря на себя полную ответственность за поддержание функционирующей системы социального кредитования.Обеспечивать функционирование национальной платежной системы.Представлять Китайскую Народную Республику в международной финансовой деятельности в качестве центрального банка.Читать еще: Резервный банк Австралии (РБА): история, функции и его влияниеНетрадиционные инструменты денежно-кредитной политики PBOCБольшинство центральных банков используют традиционные инструменты денежно-кредитной политики, такие как операции на открытом рынке и депозиты, для управления или стимулирования своих базовых экономик. Но PBOC часто применял нетрадиционные, но целенаправленные инструменты денежно-кредитной политики, которые помогали ему достигать своих целей. Они включают в себя:Коэффициент обязательных резервов (RRR)Народный банк Китая регулярно применял целевые сокращения RRR для банков и финансовых учреждений, которые предоставляют кредиты определенным группам экономики, таким как МСП (малые и средние предприятия) и сельское хозяйство.Дополнительное кредитование под залог (PSL)PSL — это кредитный механизм, который позволяет НБК кредитовать банки по выгодным, гибким ставкам. Затем банки могут предоставлять кредиты целевым учреждениям или финансировать проекты, представляющие государственный интерес.Соотношение кредитов к депозитам (LDR)Народный банк Китая пересмотрел свой расчет LDR, исключив такие определяющие факторы, как кредиты, финансируемые центральным банком. Это автоматически увеличивает средства, доступные для кредитных книжек банков.Народный банк Китая в фундаментальном анализеКитай является крупным игроком на мировых финансовых рынках, что делает Народный банк Китая особенно влиятельным. Начнем с того, что НБК владеет валютными резервами на сумму более 3 трлн долларов, что является крупнейшим холдингом в мире. Всякий раз, когда Народный банк Китая объявляет об увеличении или уменьшении этих резервов, это влияет на ценообразование базовых активов. Например, если Народный банк Китая решит ликвидировать казначейские облигации США, стоимость этих казначейских облигаций, а также доллара США, как правило, упадет.Народный банк Китая также является агрессивным участником рынка и обычно проводит крупные сокращения или повышения ставок, когда китайская экономика нуждается в стимулировании или охлаждении. Ранее Народный банк Китая основывал свою систему ставок на счетах, что означало, что ставки устанавливались на числа, кратные 9 (например, 0,27%). Но это было отменено для стандартной системы, где ставки делятся на 25 (например, 0,50%). Повышение или снижение ставок в Китае влияет не только на стоимость юаня. В , они оказывают огромное влияние на AUD (австралийский доллар), который является одним из . Это связано с тем, что Австралия и Китай имеют глубокие торговые связи. Таким образом, повышение ставки НБК, скорее всего, будет бычьим для австралийского доллара, в то время как снижение ставки будет медвежьим для австралийского доллара.Читать еще: Все, что вам нужно знать о Банке ЯпонииОсновные часто задаваемые вопросы о PBOCКакого типа денежно-кредитной политики придерживается Народный банк Китая?Центральный банк Китая часто подвергался критике за использование нетрадиционных средств денежно-кредитной политики. Некоторые из них были чрезвычайно агрессивными не только для китайской экономики, но и для экономик за пределами Китая. Хорошо известно, что в прошлом Китай вмешивался в нормальные операции на свободном рынке, например, манипулируя стоимостью валюты. В конечном счете, Народный банк Китая уполномочен развивать китайскую экономику и поддерживать стабильность юаня. И они будут делать все, что сочтут необходимым для достижения этой цели. К счастью, в современную эпоху Китай стал более чувствительным к потребностям других стран, и это побудило Народный банк Китая проводить более нормальный курс денежно-кредитной политики.Как Народный банк Китая контролирует денежную массу в Китае?Поскольку Китай является такой сильной экспортной экономикой, которая генерирует значительное количество иностранной валюты, он традиционно остается очень активным в манипулировании стоимостью своей собственной валюты. Поскольку доллары, иены, евро и фунты стерлингов, полученные за границей, должны быть конвертированы в китайские юани при репатриации, китайская валюта имела тенденцию к неуклонному укреплению. Это плохо для экспортной экономики Китая, поскольку более сильный юань делает китайский экспорт менее конкурентоспособным за рубежом. Китай управляет своей денежной массой двумя способами: контролируя курсы валют и печатая валюту. Народный банк Китая также может контролировать денежную массу, изменяя коэффициент резервирования и учетную ставку.Как PBOC манипулирует курсом юаня на форексе?Когда китайские экспортеры репатриируют другие валюты, они относят их в Народный банк Китая для конвертации в юани. Конвертация этих огромных объемов иностранной валюты, поступающей в Китай, является одной из задач, возложенных на Народный банк Китая. Поскольку это центральный банк, Народный банк Китая может свободно печатать любое количество юаней, необходимое для обмена на рынках форекс. Поскольку Народный банк Китая может печатать столько местной валюты, сколько ему заблагорассудится, в течение последнего десятилетия ему удавалось удерживать обменный курс юаня в узком диапазоне, гарантируя, что китайский экспорт остается дешевле и что Китай сохраняет свои позиции в качестве крупнейшей экономики-производителя и экспортера.

IndexaCo

В алфавитном списке инвестиционных показателей в некоторых презентациях компаний, основанных на МСФО, появился новый вариант показателя EBITDAAL (EBITDA-AL), где ‘AL’ означает ‘после аренды’. Но имеет ли новая мера какой-либо смысл? И зачем использовать показатель EBITDA-AL, а не установленный показатель EBITDA или EBITDAR?Все показатели «прибыли до налогообложения» создают проблемы с сопоставимостью, не учитывают ключевые компоненты операционных показателей и должны интерпретироваться с осторожностью. Мы считаем, что показатель EBITDA-AL хуже, чем показатель EBITDA, который изначально никогда не был таким полезным. Лучше использовать EBIT, EBITA или EBITDA-AMCE, где капитальные затраты на техническое обслуживание заменяют D&A.Многие компании в европейском телекоммуникационном секторе используют показатель EBITDA-AL для общения с инвесторами. Доля EBITDA — это обычная прибыль до вычета процентов, налогов, износа и амортизации. Дополнительный «AL» означает «после аренды», при этом расходы по МСФО, связанные с капитализированной арендой, вычитаются из EBITDA, хотя в соответствии с бухгалтерским учетом по МСФО они классифицируются как амортизация и проценты.Показатель EBITDAAL может дополнительно включать другие корректировки для разовых статей или неоперационных компонентов результатов деятельности. Такие термины, как «скорректированный показатель EBITDA-AL» или «скорректированный базовый показатель EBITDA-AL», могут использоваться, если включена дополнительная корректировка. Однако некоторые компании уже определяют показатель EBITDA-AL после дальнейшей корректировки, но не используют термины «скорректированный» или «базовый», чтобы прояснить это. Как обычно, для показателей, не относящихся к GAAP (не МСФО), определения и терминология различаются, и вы никогда не должны предполагать, что эти показатели сопоставимы в разных компаниях.Но почему компании используют показатель EBITDA-AL вместо более распространенного показателя EBITDA, и почему показатель EBITDA-AL более распространен в одних и менее распространен в других секторах? Например, в случае с европейскими авиакомпаниями мы могли бы найти мало доказательств его использования, даже несмотря на значительную лизинговую деятельность.Чтобы понять EBITDA-AL, нам сначала нужно рассмотреть использование показателей EBITDA, как до МСФО (IFRS) 16 они ранее корректировались из-за проблем с сопоставимостью, возникающих в связи с лизингом, а теперь скорректированы с учетом эффекта капитализации аренды после МСФО (IFRS) 16.Почему EBITDA?Показатель EBITDA уже много лет является общепринятым аналитическим показателем. Он используется в качестве показателя эффективности, в том числе в форме рентабельности по EBITDA и роста EBITDA, а также при оценке левереджа, когда долг или чистый долг выражается как кратный EBITDA. Этот показатель также объединяется со стоимостью предприятия для получения коэффициента EV/EBITDA. Но зачем использовать такой неполный показатель прибыли (особенно при описании стоимости), учитывая, что стоимость предприятия и собственного капитала должна отражать все расходы?Читать еще: EBITDA: что это такое и как вы рассчитываете EBITDA?Перед процентамиСамая простая корректировка EBITDA для рационализации — это проценты. Прибыль до вычета процентов отражает операционные показатели, относящиеся ко всем поставщикам капитала, и не зависит от структуры капитала бизнеса. Это улучшает сопоставимость, особенно в сочетании с инвестированным капиталом в показателях рентабельности инвестиций и стоимости предприятия для кратных EV. Действительно, ранее мы объясняли, как этот операционный подход, применяемый при анализе стоимости предприятия, является наилучшим способом оценки собственного капитала.Как правило, ссылка на проценты охватывает все прибыли и убытки, связанные с финансированием и инвестированием, а не только процентные доходы или расходы. Важная вещь, которую следует помнить в отношении финансирования и инвестирования, — это последовательность. То, что считается нерабочим и, следовательно, исключается из показателя EBITDA, должно соответствовать тому, как определяются инвестированный капитал и стоимость предприятия.До налогообложенияКорпоративные налоги являются значительными расходами почти для всех компаний. Налогообложение также может варьироваться с течением времени и между компаниями, особенно в разных юрисдикциях, что ухудшает актуальность и сопоставимость показателей прибыли до налогообложения. В идеале, чтобы отразить эти эффекты, операционные показатели лучше всего измерять после уплаты налогов.Трудность для инвесторов заключается в том, что отсутствует анализ налогообложения между доходами, относящимися к операционной и внереализационной компонентам прибыли до налогообложения. На наш взгляд, инвесторам лучше самим приблизиться к этой разбивке и работать с операционной прибылью после налогообложения (NOPAT), а не использовать показатель EBIT и его производные. Однако, учитывая, что налоговые ставки часто существенно не различаются между компаниями, использование операционных результатов до налогообложения для оценки эффективности, доходности и стоимости обычно не является большой проблемой.До вычета износа и амортизацииЭто та часть расчета EBITDA, которая вызывает недоумение. Затрат на приобретение и замену основных средств, используемых в операционной деятельности, избежать невозможно, и оценка эффективности без вычета чего-либо, связанного с этой деятельностью, явно является неполной. Разные компании используют основные средства в разной степени (для описания этого мы используем выражение «интенсивность использования основных средств»), так что показатель EBITDA разных компаний несопоставим. Эта проблема со сопоставимостью применима даже в тех секторах, где могут быть различия в использовании активов. Некоторые компании могут передавать определенные элементы своей деятельности на аутсорсинг, при этом поставщики инвестируют в необходимую инфраструктуру, в то время как другие выполняют эту деятельность собственными силами и имеют соответствующие активы на своем балансе. То же самое относится и к лизингу, о котором мы поговорим ниже.Можно было бы ожидать, что различия в интенсивности использования основных средств повлияют на коэффициент EV/EBITDA. Поскольку рыночные цены (и, следовательно, стоимость предприятия) должны учитывать текущие затраты на замену основных средств, сравнение EV с показателем, который указан до этой стоимости, приведет к тому, что на коэффициент повлияет интенсивность использования основных средств – более высокие основные средства приводят к более низкому коэффициенту.Ниже мы показываем типичную отраслевую диаграмму, отражающую EV/EBITDA относительно интенсивности использования основных средств. Хотя, очевидно, происходит нечто большее, что объясняет различия в EV / EBITDA, мы считаем, что влияние интенсивности использования основных средств очевидно.Данные на этом графике взяты из некоторого старого анализа, который мы провели по европейским розничным акциям. Мы используем его просто для иллюстрации взаимосвязи между EV/EBITDA и интенсивностью использования основных средств, которая обычно встречается на практике.Читать еще: Амортизация и износ: в чем отличие между ними?Влияние интенсивности использования основных средств на EV/EBITDA также можно увидеть при выводе целевых мультипликаторов из базовых факторов стоимости. В нашей модели target EV multiple мы также применяем показатель интенсивности использования основных средств, равный D & A / EBITDA, для получения целевого показателя EV / EBITDA из EV / NOPAT (который сам является производным от базовой структуры DCF). В отличие от приведенных выше данных по реальному сектору, теоретическая взаимосвязь в этой модели является строго линейной, поскольку мы отдельно контролируем другие ценностные факторы.Коэффициенты EV/EBITDA всегда должны интерпретироваться с учетом различий в интенсивности использования основных средств между компаниями. Однако мы считаем, что это гораздо более сложная задача, чем расчет и использование показателей, которые явно учитывают различия в использовании основных средств, поэтому мы никогда не отдавали предпочтение EV /EBITDA в качестве показателя относительной стоимости.Так почему же EBITDA и EV / EBITDA так широко используются, несмотря на проблему D & A? Мы думаем, что есть три причины, ни одна из которых не кажется нам особенно убедительной.Неденежные расходы: Распространенный аргумент в пользу исключения износа и амортизационных отчислений заключается в том, что они являются «неденежными» и в результате как-то менее актуальны. Хотя верно, что сами расходы являются безналичными в том периоде, в котором они появляются, они вообще не являются безналичными, если рассматривать их в контексте полного цикла учета. Износ и амортизация — это признание денежной стоимости основных средств, но которые признаются в составе прибыли только в том году, когда активы потребляются, а не при покупке. Сосредоточение внимания на денежных капитальных затратах вместо износа и амортизационных отчислений понятно, но игнорирование того и другого — нет. Распределение невозвратных затрат: Поскольку износ и амортизационные отчисления относятся к прошлым инвестициям в основные средства, они могут рассматриваться как невозвратные затраты и не имеют отношения к оценке текущей эффективности. Это правда, что в некоторых случаях износ и амортизационные отчисления могут быть менее актуальными, поскольку они ориентированы на прошлое. Однако это лучше всего исправить, скорректировав D &A, а не полностью игнорируя стоимость основных средств.Различия в учете: Начисления амортизации основаны на профессиональном суждении и в определенной степени зависят от выбора учетной политики. Некоторые утверждают, что это делает производительность, измеренную до этих элементов, более полезной. Однако многие статьи финансовой отчетности являются субъективными и зависят от выбора учетной политики. Если бы все это было исключено из прибыли, то мало что осталось бы.Мы не считаем, что какой-либо из этих аргументов является веской причиной для игнорирования износа и амортизационных отчислений, даже несмотря на то, что в некоторых случаях корректировки в D&A могут быть оправданы.От EBITDA к EBITDARЛизинг — это альтернатива собственности как способ для компаний получить доступ к основным средствам. До внедрения МСФО (IFRS) 16 большинство договоров аренды основных средств оказывали совершенно иное влияние на показатели эффективности и EBITDA по сравнению с владением основными средствами.До МСФО (IFRS) 16 не было никаких проблем, если аренда классифицировалась как финансовая аренда (по существу, те, в которых срок аренды составлял значительную часть общего срока службы активов), поскольку они учитывались таким же образом, как и принадлежащие активы, приобретенные путем выпуска долговых обязательств. Это привело к появлению капитализированного арендного актива и соответствующих амортизационных отчислений, а также обязательства по аренде, по которому начислялись проценты. Независимо от того, был ли актив приобретен путем покупки или, альтернативно, через финансовую аренду, показатель EBITDA будет одинаковым. Однако это не относилось к договорам операционной аренды.Большинство договоров аренды до применения МСФО (IFRS) 16 были классифицированы как операционная аренда без капитализации аренды, а арендная плата отражалась как операционные расходы. Эти расходы по операционной аренде не были бы добавлены обратно при расчете EBITDA, что привело к проблемам с сопоставимостью – компании, которые использовали больше договоров операционной аренды, имели более низкую EBITDA (при прочих равных условиях). Поскольку на стоимость одинаково влияют как владение активами, так и аренда, исключая стоимость одного, а не другого искаженного коэффициента EV/EBITDA. Более широкое использование лизинга привело к более высокому коэффициенту.Чтобы решить эту проблему сопоставимости, компании и инвесторы обратились к EBITDAR, где буква «R» обозначает арендную плату или арендные расходы по операционной аренде. Добавляя обратно этот компонент операционных расходов, EBITDA исключила все затраты, связанные с основными средствами, будь то собственные, приобретенные в рамках финансовой аренды или приобретенные в рамках операционной аренды.Однако, в то время как показатель EBITDA решил проблему, связанную с тем, что разные компании по-разному разделяют права собственности / аренды, тот факт, что все затраты, связанные с основными средствами, исключены, означал, что показатель был еще более неполным. Разная степень интенсивности использования основных средств по-прежнему будет влиять на EV/EBITDA и затруднит ее использование при оценке собственного капитала.Читать еще: Прибыль компании на акцию (EPS) может помочь вам оценить ее прибыльностьОт EBITDA к EBITDA-ALВ соответствии с моделью капитализации аренды по МСФО (IFRS) 16 в отчетах по МСФО теперь отражаются амортизация и начисление процентов по договорам операционной аренды вместо предыдущих расходов по аренде, отражающих арендные платежи. Поскольку из EBITDA исключаются как амортизация, так и проценты, введение МСФО (IFRS) 16 в некоторых случаях значительно увеличило этот показатель и, следовательно, привело к отсутствию сопоставимости до и после МСФО (IFRS) 16.Однако, учитывая, что теперь показатель EBITDA исключает затраты, связанные как с владением активами, так и с арендой активов, результат, в некотором смысле, более сопоставим и в значительной степени устраняет необходимость в показателе EBITDAR. Мы видели, что некоторые авиакомпании по-прежнему применяют показатель EBITDA, но поправка «R» сейчас очень мала, поскольку она относится только к арендной плате за краткосрочную аренду и, возможно, к некоторым переменным арендным платежам.Показатель EBITDAAL представляет собой попытку воссоздать показатель EBITDA, существовавший до МСФО (IFRS) 16. Расходы на амортизацию и проценты, связанные с капитализированной арендой, приблизительно соответствуют предыдущим расходам по операционной аренде. За вычетом этих показателей при корректировке «AL» итоговый показатель EBITDA-AL аналогичен предыдущему показателю EBITDA. Результат по-прежнему страдает от отсутствия сопоставимости из-за различного использования лизинга по отношению к владению основными средствами, но, по крайней мере, эта степень сопоставимости более последовательна.Нам не нравятся показатели EBITDA после МСФО (IFRS) 16 и EBITDAAL по тем же причинам, по которым нам ранее не нравились показатели EBITDA до МСФО (IFRS) 16 и EBITDAR. В той или иной степени все эти показатели игнорируют стоимость основных средств и создают проблемы с сопоставимостью, когда существует разница в интенсивности использования основных средств или в относительной важности аренды по сравнению с владением активами.Мы поддерживаем МСФО (IFRS) 16 и считаем, что он обеспечивает более релевантную финансовую отчетность. Для нас нет смысла (частично) воссоздавать ’старую’ бухгалтерию.Лучший подходМы считаем, что стоимость основных средств должна быть включена во все показатели, используемые при анализе и оценке. В контексте предварительного финансирования или оценки стоимости предприятия мы бы использовали показатель EBIT или предпочтительно версию NOPAT после налогообложения. Показатели могут быть скорректированы с учетом влияния разовых или необычных элементов, но помните, что никогда не следует полностью игнорировать эти элементы производительности.Однако мы считаем, что есть три способа улучшить показатели EBIT и NOPAT:1. Нематериальная амортизацияВ других статьях мы объясняли, почему некоторую нематериальную амортизацию лучше исключить из показателей эффективности. Признание нематериальных активов, приобретенных при объединении бизнеса, отличается от тех, которые генерируются внутри компании – приобретенные нематериальные активы капитализируются, а те, которые генерируются внутри компании, обычно нет. Это приводит к двойному учету, когда прибыль уменьшается как на амортизацию приобретенных нематериальных активов, так и на расходы, связанные с их заменой.Соответственно, мы рекомендуем инвесторам исключить амортизацию нематериальных активов, отнесенных на расходы по замене. Иногда этот скорректированный показатель называется EBITA, хотя строго буква «А» должна применяться только к части общих расходов на амортизацию.2. Капитальные затраты на техническое обслуживаниеМы считаем, что еще лучшим подходом к оценке интенсивности использования основных средств в показателях эффективности и оценочных коэффициентах является использование текущих капитальных затрат, а не потенциально устаревшего износа. Актуальность НИОКР в оценке заключается в том, что они являются косвенным показателем затрат на замену основных средств (капитальные затраты на техническое обслуживание). Однако текущий D& A не всегда может быть хорошим прокси-сервером. Частично это связано с проблемой нематериальной амортизации, которую мы выявили выше, но могут быть и другие факторы, которые могут означать, что будущая стоимость замены активов отличается от расходов на НИОКР, включая влияние инфляции.Немногие компании раскрывают капитальные затраты на техническое обслуживание, даже несмотря на то, что это рекомендуемое (необязательное) раскрытие информации в соответствии с бухгалтерским учетом по МСФО. Оценить это может быть непросто, и часто наилучшим приближением является использование суммы D&A (скорректированной с учетом амортизации нематериальных активов, отнесенных на расходы по замене).7 Тем не менее, мы считаем, что показатель EBITDA после капитальных затрат на техническое обслуживание (EBITDA-AMCE) является идеальным подходом к измерению эффективности и наилучшим показателем для объединения со стоимостью предприятия в оценочном множителе (EV/EBITDA-AMCE).В случае лизинга капитальные затраты являются неденежной статьей, поскольку новые арендованные активы точно соответствуют новым обязательствам по аренде, причем обе статьи сводятся к нулю для целей движения денежных средств. Тем не менее, капитальные затраты на аренду вполне реальны и должны быть включены в любой показатель капитальных затрат на техническое обслуживание таким же образом, как капитальные затраты на аренду должны быть включены в модели свободного денежного потока и DCF.8EBITDAAMCE более полезен, чем EBITAРедко можно увидеть, чтобы компании использовали капитальные затраты на техническое обслуживание вместо НИОКР. Однако мы видели, как компании вычитали общие капитальные затраты из показателя EBITDA. Это приводит к получению показателя, который частично является показателем прибыли и частично денежного потока. Проблема заключается в том, что включение капитальных затрат на инвестиции или расширение в показатель эффективности приводит к искусственному занижению показателя, если рост и инвестиции выше. Именно по этой причине мы предпочитаем вычитать только капитальные затраты на техническое обслуживание.3. Анализ Opco-PropcoОперационные показатели, включающие стоимость основных средств, также могут быть измерены с использованием подхода Opco-Propco. Это предполагает разделение бизнеса на компонент владения активами (Propco) и операционный компонент (Opco), который использует эти активы. Opco платит гипотетическую плату Propco за доступ к активам, при этом операционная эффективность измеряется за вычетом этих расходов на аренду – фактически EBITDAANR, где «ANR» означает «после условной арендной платы’.Различные структуры владения активами и лизинга лучше всего рассматривать с использованием показателя EBITDA-ANRДополнительным преимуществом подхода Opco-Propco является обеспечение большей сопоставимости, когда компании получают доступ к активам, используя различные структуры, такие как использование права собственности, долгосрочная аренда или краткосрочный лизинг. Это различие отражено в Propco, риски и выгоды от которого могут быть проанализированы отдельно, в то время как Opco становится более сопоставимой, с более четким акцентом на операционную эффективность.Показатель EBITDA ранее использовался для проведения сравнений в тех случаях, когда структуры владения активами и лизинга различаются, особенно в секторе авиакомпаний. На наш взгляд, показатель EBITDA-ANR был бы предпочтительным подходом, особенно после капитализации аренды.Ранее мы обсуждали анализ Opco-Propco в контексте имущественных активов, но эта методология в равной степени может быть применена и к другим ‘стратегическим’ активам, таким как самолеты. Подробнее об этом подходе и о том, как он помогает улучшить операционные сравнения и получить более значимые коэффициенты оценки, читайте в нашей статье «Оценка недвижимости и акционерного капитала — анализ Opco–Propco’.Скорректированный показатель EBITDA и скорректированный показатель EBITDAALКогда компании указывают показатель EBITDA или EBITDA-AL, это, как правило, скорректированный показатель, из которого исключаются различные повторяющиеся или необычные статьи. Это часто применяется, даже если метрика на самом деле не описывается как «скорректированная».Вот как французская телекоммуникационная компания Orange описывает свою версию показателя EBITDA-AL:“Показатель EBITDA» (EBITDA после аренды) соответствует операционному доходу (i) до износа основных средств, эффектов, возникающих в результате объединения бизнеса, реклассификации корректировки при пересчете ликвидированных предприятий, обесценения гудвила и основных активов, доли прибыли (убытков) ассоциированных компаний и совместных предприятий, (ii) после выплаты процентов по обязательствам по аренде и по обязательствам, связанным с финансируемыми активами, и (iii) скорректировано с учетом значительных судебных разбирательств, специфических затрат на рабочую силу, основных средств, инвестиций и пересмотра портфеля предприятий, затрат на программы реструктуризации, затраты на приобретение и интеграцию и, при необходимости, другие конкретные статьи.”Показатели Orange 2021, не относящиеся к GAAPКогда компании используют эти показатели для описания результатов деятельности по сравнению с предыдущими периодами, понятно, что предпринимаются попытки повысить сопоставимость. В этом отношении помогает удаление разовых элементов или других изменчивых компонентов производительности, которые могут не указывать на основную тенденцию. Однако в результате получается еще более неполный показатель, который, вероятно, будет менее полезен в качестве основы для оценки.Расплывчатые термины, включая слово «прочее», должны быть запрещены в финансовых отчетахРанее мы поддерживали раскрытие информации, не относящейся к ОПБУ, на том основании, что отдельное определение корректирующих статей предоставляет инвесторам дополнительную дезагрегацию и, следовательно, лучшую основу для прогнозирования. Но это работает только в том случае, если корректировки четко определены и определены количественно. Проблема с версией EBITDA-AL, предоставленной Orange, заключается в том, что корректировки непрозрачны, даже после учета дополнительных пояснений, которые предоставляет компания, в том числе в разделе учетной политики годового отчета. Поправка на “конкретные затраты на рабочую силу” и “другие конкретные статьи” не помогает инвесторам.

Что влияет на стоимость акций

Пожалуй, это самый сложный вопрос для начинающих инвесторов, так как не всегда сразу можно разобраться во множестве причин, которые влияют на рынок и правильно выделить те, на которые акции реагируют в данный момент времени. На самом деле на котировки акций влияют тысячи разных факторов: начиная от ситуации в мировой экономике, ситуации в самой компании и заканчивая исключительно техническими рыночными моментами – например, краткосрочные спекулятивные действия торговых роботов на рынке.

Стоит понимать, что факторы, действующие в один конкретный момент чаще хаотичны и непредсказуемы, в то время как длительные и долгосрочные факторы более логичны и поддаются высокоточной оценке.

Наш сайт посвящен среднесрочному и долгосрочному инвестированию на сроки от 1 года и более, поэтому мы сегодня будем говорить о факторах, влияющих на акции отдельных компаний именно на таких долгосрочных периодах. Мы выделяем 3 группы таких факторов:

Движение всего рынка и макроэкономические события.

Ситуация в отрасли.

Результаты работы и перспективы самой компании.

На рынке «неформальное» правило 30-30-40, в соответствии с которым считается, что движение всего рынка определяет 30% движения курса акции, ситуация в отрасли 30% и работа самой компании оставшиеся 40%. Давайте разберем все это подробнее.

Фактор №1 — движение всего рынка и макроэкономические события

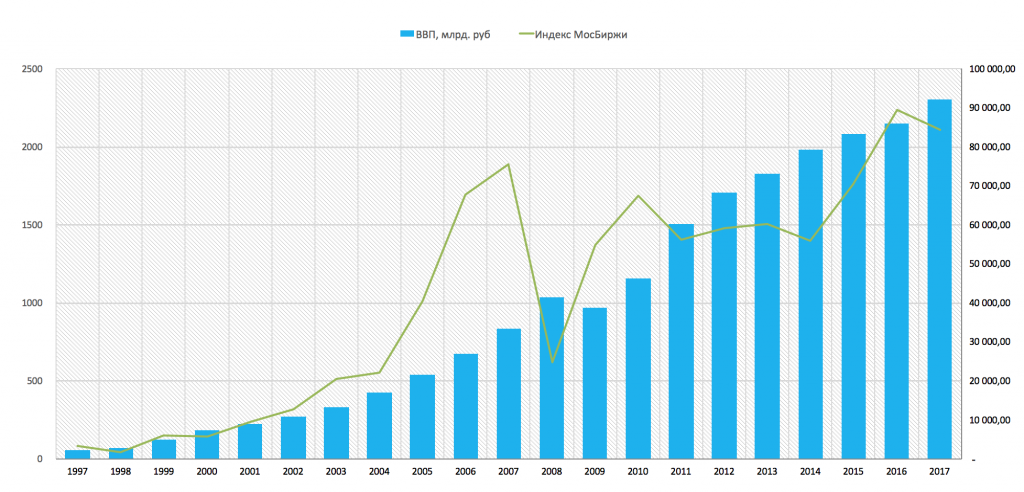

На общую динамику рынка влияют, как правило, глобальные и долгосрочные процессы. Прежде всего это процессы в самой экономике, как страны, так и в целом мировой экономики, а также финансовая политика государства. На долгосрочную динамику рынка акций влияют уровень роста ВВП, рост прибылей компании и рост реальных располагаемых доходов населения. На графике ниже видно рост ВВП России за период с 1997 года по 2017 и в сопоставлении с ним рост фондового рынка. Фондовый рынок несмотря на локальные колебания и даже кризисы (2008 год) в долгосрочной динамике также растет – и толкает этот рост именно экономика (ВВП и другие показатели).

Следующий важный момент – это финансовая политика государства. Здесь важным элементом является учетная ставка центрального банка — это именно тот инструмент, с помощью которого государство и регулирует финансовую политику в стране. Учетную ставку центрального банка можно сравнить с педалью газа, которая дает толчок к ускорению экономического роста или наоборот позволяет сбрасывать обороты, чтобы не допустить чрезмерного разгона экономики, ее перегрева и возникновения рыночных пузырей.

Для фондового рынка, а в частности для рынка акции, движение учетной ставки центрального банка обеспечивает следующую зависимость. Если ставка растет — то это сдерживает рост акции в глобальном плане, если же ставка снижается — это наоборот приводит к повышению привлекательности акций и как следствию роста цен на них (более подробно влияние такой зависимости на примере американского рынка мы разбирали в статье «На что влияет ставка ФРС»). Это происходит, потому что уровень учетной ставки центрального банка определяет глобальную стоимость заимствования в финансовой системе страны. Если ставка низкая, то кредиты можно получить под более низкие проценты, это в свою очередь снижает финансовые издержки компаний и в итоге увеличивает чистую прибыль. Плюс, это позволят компаниям размораживать или приступать к реализации новых инвестиционных проектов, которые при более высоких процентных ставках по кредитам были низко рентабельными. Так же снижение процентных ставок повышает привлекательность инвестиций в акции, за счет эффекта перетока капитала с рынка облигации на рынок акций, так как снижение учетной ставки, оказывает влияние на снижение доходностей облигаций. Доходности в облигациях становятся низкими и мало привлекательными, поэтому инвесторы начинают продавать облигации и перекладывать часть портфелей в акции, чтобы обеспечить более высокую доходность.

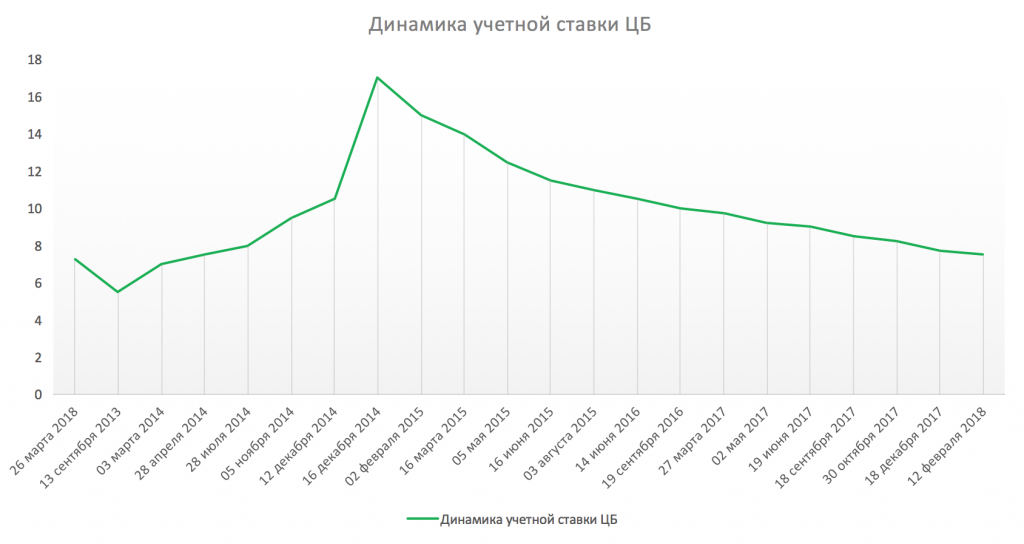

Эффект влияния учетной ставки ЦБ на глобальную динамику рынка можно наглядно проследить на исторических данных по рынку за последние 5 лет. Ниже приведены графики изменения процентной ставки ЦБ РФ и динамика индекса ММВБ, который отражает динамику российского рынка акций.

На графике ниже мы видим, что долгосрочные тренды по рынку акций формируются под значительным влиянием учетной ставки ЦБ.

Однако, стоит понимать, что эти факторы влияют на рынок в долгосрочном плане.

Так же в эту группу общерыночных факторов мы можем отнести не только экономические события, но и отдельные события, которые касаются также политической сферы, международной обстановки в стране и в мире.

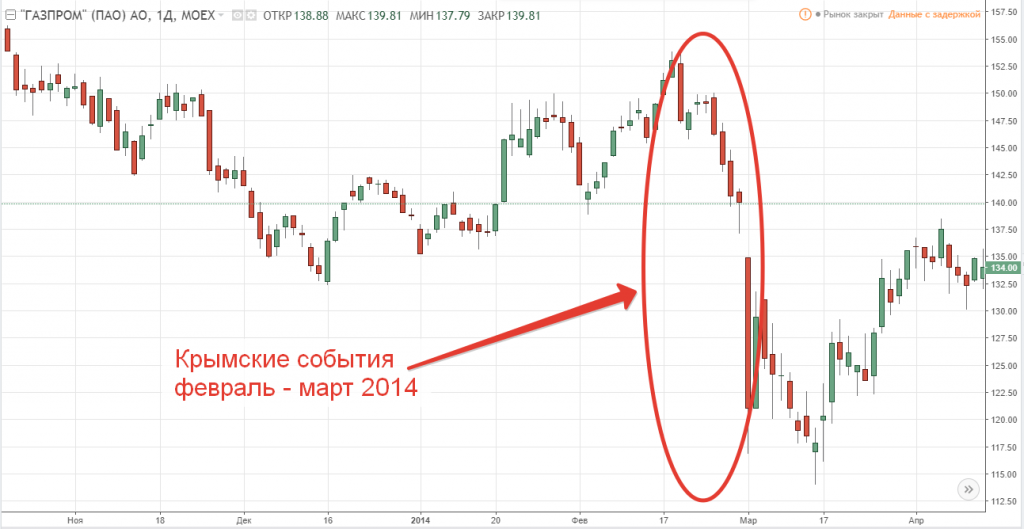

Яркий пример влияния таких факторов мы могли видеть в 2014 году на политических событиях, которые в дальнейшем могли отразиться на экономическом положении страны. Это «Крымские события» 2014 года, которые оказали хоть и краткосрочное влияние, но оно касалось всего рынка целиком, и всех секторов экономики.

На графиках ниже приведен пример влияния данных событий акции из самых разных секторов экономики: от нефтяного до потребительского сектора.

Динамика акций компании Лукойл в 2014 году (нефтяной сектор):

Динамика акций компании Газпром в 2014 году (газовый сектор):

Динамика акций компании ММК в 2014 году (сектор черной металлургии ):

Динамика акций компании Магнит в 2014 году (потребительский сектор):

Динамика акций Московской биржи в 2014 году (финансовый сектор)

Таким образом мы видим, что события весны 2014 года оказали краткосрочное влияние на весь рынок. Однако, как мы видим длительность этого влияния является краткосрочной, поскольку в долгосрочном плане на рынок сильнее влияют реальные экономические события, а не политика и новостной фон.

Итак, подводя итоги по первой группе факторов можно сделать следующие выводы, что глобально на весь рынок акций влияют следующие причины:

Динамика роста экономики страны и мировой экономики. Динамика роста ВВП, динамика роста прибылей компаний, реальных располагаемых доходов населения.

Динамика учетной ставки центрального банка. С помощью ставки государство регулирует степень экономического роста.

Глобальные внешнеэкономические и политические события, способные повлиять на динамику роста реального сектора экономики.

Фактор №2 — ситуация в отрасли компаний

Ситуация в отрасли, в которой работает компания так же значительным образом влияет на цену акций. Отраслевое влияние на цены акций можно в целом разделить на следующие группы факторов:

Цены на сырьевых рынках

Жизненный цикл отрасли

Цены на сырьевых рынках

Цены на продукцию многих компаний формируются на биржевых рынках. Яркими примерами здесь могут быть цены нефть и газ. Биржевые цены на нефть и газ напрямую влияют на выручку компаний нефтегазового сегмента. Давайте рассмотрим примеры.

Рост цен на нефть в 2016 году привел к росту котировок всех нефтегазовых компаний. Ниже приведены графики роста цены фьючерса на нефть и акций отдельных нефтяных компаний.

Рост фьючерса на нефть марки Brent в 2016 году:

Рост обыкновенных акций компании Башнефть в 2016 году:

Рост акций компании Лукойл в 2016 году:

Рост акций компании Роснефть в 2016 году:

В данном случае мы можем видеть наглядную корреляцию и взаимосвязь цен акций нефтяных компаний с ценами на нефть. Точно такое же влияние на цены акций экспортеров оказывают цены и на другие сырьевые активы, такие как цветные и черные металлы, уголь, газ, алмазы, цены на удобрения и сельскохозяйственную продукцию.

Государственное регулирование – как фактор влияния на акции компаний

Так же отраслевым фактором влияния является государственное регулирование отрасли, как в плане введения каких-либо ограничительных барьеров, так и в плане создания выгодных условий и стимулирования развития и продвижения той или иной отрасли. Например, рост тарифов на электроэнергию позволяет компаниям сектора электроэнергетики увеличивать свои доходы и реализовывать масштабные инвестиционные программы. Субсидирование процентных ставок для сельхозпроизводителей, позволяет компаниям повысить отдачу от использования заемного капитала и увеличить чистую прибыль.

Жизненный цикл отрасли